▍ 勞退分紅5.78萬是真的嗎?揭開平均數字背後的退休陷阱

2025年勞退新制基金表現亮眼,全年收益率達 15.6%,累計收益高達 7,469億元。

媒體紛紛以「勞工平均分紅 5.78 萬」作為標題,讓不少人對退休金規劃感到樂觀。

然而,這 5.78 萬的紅利背後,隱藏著三個勞工必須面對的殘酷現實:

- 分紅是按比例分配: 計算基礎是「個人專戶餘額」×「收益率」。年資短、本金少的年輕勞工,實際入帳可能僅有數千元。

- 帳戶餘額追不上通膨: 勞退專戶平均餘額遠低於理財機構建議的 1,000 萬至 2,500 萬退休門檻。

- 制度天花板限制: 僅靠雇主提撥的 6%,難以支撐理想的退休生活品質。

退休金準備不足,往往不是因為你不努力,

而是制度設計的「天花板」限制了你的資產成長。

本文將從勞退制度解析、退休金缺口試算到自主投資策略,帶你拆解財務危機,找回退休自主權。

▍ 揭開「天花板」真相:為什麼 16% 的高收益,仍填不滿你的退休缺口?

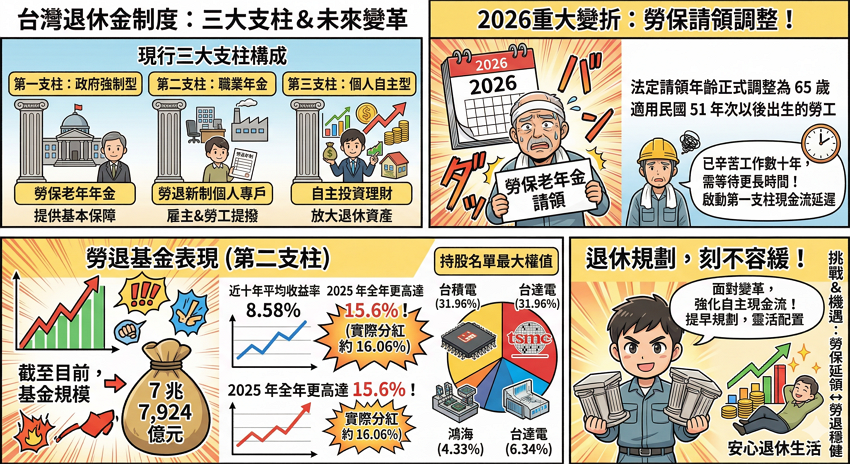

台灣現行退休金制度由三大支柱構成:

第一支柱是政府強制型的勞保老年年金;

第二支柱是職業年金的勞退新制個人專戶;

第三支柱則是個人自主投資理財。

2026 年起,退休遊戲規則迎來重大轉折。勞保老年年金的法定請領年齡正式調整為 65 歲(適用民國 51 年次以後出生的勞工)。這項調整意味著,已辛苦工作數十年的勞工,必須等待更長時間才能啟動第一支柱的現金流。

而第二支柱勞退基金的表現,短期看似亮眼。截至目前,勞退新制整體基金規模已達 7 兆 7,924 億元,近十年平均收益率為 8.58%,2025 年全年更高達 15.6%(實際分紅約 16.06%)。翻開持股名單,台積電以 31.96% 的持股比率穩居最大權值,其後依序為台達電(6.34%)與鴻海(4.33%)。

然而,亮眼的數字背後隱藏著「效率危機」:

若以相同期間的台股大盤指數型 ETF(如 0050)回測,

0050 長期年化報酬仍明顯領先勞退基金。

這背後的邏輯並不複雜:

政府基金受限於風控規範,無法主動隨市場靈活調整結構;

而個人投資者若具備選股邏輯,能做到效率更高的配置。

最殘酷的現實是,即便兩大支柱加總,能提供的月現金流依然堪憂。我們可以透過下表快速試算:

| 退休金來源 | 預估月領金額 (以月薪4萬/資歷30年為例) | 2026 最新動態與關鍵特徵 |

|---|---|---|

| 第一支柱:勞保年金 | 約 1.5 萬 ~ 2.0 萬元 | ⚠️ 請領年齡延至 65 歲,受 CPI 波動影響 |

| 第二支柱:勞退新制 | 約 0.8 萬 ~ 1.2 萬元 | 📈 2025 分紅創高,但本金受限雇主提撥 6% |

| 合計總額 | 約 2.3 萬 ~ 3.2 萬元 | 僅能維持基本生存,難以應對通膨 |

| 預估每月缺口 | 🔻 3,000 ~ 12,000 元 | 需靠「第三支柱」自主投資填補 |

以每月生活費需求 3.5 萬元估算,退休後每個月的缺口至少從 3,000 元起跳,且隨著通膨逐年擴大。這正是第三支柱「自主投資」存在的根本意義——制度決定了你的地板,但只有投資能決定你的天花板。

▍ 退休後每月缺口 1 萬,要存多少才夠?4 步驟精算你的「第三支柱」本金

退休金準備是否充分,需要一套系統性的評估框架,而非單純相信政府公布的「平均分紅」。身為 SEO 與理財分析者,我建議你透過以下實用的「退休缺口試算邏輯」,判斷你的財務位階:

確認月支出需求:

建議以「退休前月薪的 70%-80%」作為基準(所得替代率)。

盤點法定年金收入:

登入勞保局官網試算「勞保+勞退」月領金額,這是你的「保障底倉」。

計算月缺口:

「月支出需求」減去「法定年金」,就是你需要靠自主投資填補的金額。

換算所需本金:

若年化報酬率 7%,每 1 萬元的月缺口,需準備約 171 萬 本金。

若年化報酬率 10%,所需本金可降至約 120 萬。

核心邏輯:報酬率每提升 1 個百分點,退休所需本金即可下降 15%-20%。 這正是「主動管理投資」相較於純依賴定存或政府基金的結構性優勢。

對一般薪資族而言,月缺口多落在 5,000 元至 2 萬元之間。這意味著你需要累積 60 萬至 290 萬元的投資帳戶。這個數字看似龐大,但若能從 30 歲開始定期定額投入 0050 或成長型標的,透過複利效應,在 20 年的維度內達成目標並非難事。

▍ E大建議填補缺口的 2 大實戰策略:從「節稅自提」到「高效 ETF 配置」

算出缺口後,接下來的問題是「錢要往哪裡放?」。

對台灣勞工,我建議採用「雙軌並行」策略,同時利用政策紅利與市場成長:

1. 策略一:啟動「勞退自提 6%」,入場先賺節稅價差

如果你是課稅級距在 12% 以上的小資族或中高薪族群,勞退自提是CP值最高的投資。

稅務優勢:

自提金額可從當年度「個人綜合所得總額」中全額扣除。這不僅是強迫儲蓄,更讓你在投資前就先賺到一筆等同於你稅率的「保證報酬」。

保證收益:

勞退個人專戶享有「兩年期定期存款利率」的保證收益。對於風險承受度較低的勞工,這是極佳的防禦型資產。

2. 策略二:建立「個人第三支柱」,利用指數型 ETF 放大複利

要彌補每月 1 萬以上的缺口,

你需要年化報酬率高於勞退平均(約 8%)的工具。

在台灣,最簡單且高效的選擇是市值型 ETF:

首選標的:

0050 (元大台灣50) 或 006208 (富邦台50)。這兩檔 ETF 囊括了台灣最具競爭力的 50 大企業(如台積電、聯發科),其長期年化報酬率約在 10%-12% 左右。

操作邏輯:

透過「定期定額」降低持倉成本。根據上一段的試算,若能穩定獲取 10% 的報酬,你所需的退休本金將從 171 萬大幅降至 120 萬,存錢壓力減輕 30%。

3. 配置建議:攻守兼備型:

50% 勞保勞退(底倉)+

30% 市值型 ETF(0050/006208)+

20% 高股息 ETF(如 00878,退休後轉化為現金流)。

▍ 結語:退休主導權,不該交給「平均值」

2026 年的數據再次提醒我們:

「平均分紅」只是統計上的光環,而非每個人錢包裡的現狀。

勞保請領年齡的延後與勞退本金的天花板,讓「靠政府退休」變成一場高風險的賭注。

退休金準備不足,往往不是因為你不努力,

而是你太晚開始建立個人的「第三支柱」。

透過自提 6% 的節稅防禦,搭配市值型 ETF 的複利進攻,

你才能將退休後每個月 3,000 至 12,000 元的資金缺口化解於無形。

記住,在投資的領域裡,「時間」比「本金」更值錢,「選擇」比「努力」更重要。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

、E 大只買成長股|股票實戰教學")

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

突破萬二天價:從台股 40 年「王權更迭」驗證長線成長邏輯")

")

無留言