▍一、「PE 高就是貴」—— 這個認知害了很多成長股投資人

本益比幾倍才算便宜?SOP 基準 EPS 完整計算教學

台積電現在 PE 27 倍,廣達 PE 不到 11 倍。

哪一個比較貴?

多數人會說台積電貴。

但事實上,這個問題根本沒有辦法只靠 PE 數字回答。

PE 是評估股票估值的工具,但它是相對的,不是絕對的。

用同一把尺衡量成長性差異極大的兩家公司,結論必然是錯的。

| 本文重點 ① PE 本益比的精確定義與正確計算方式 ② SOP 基準 EPS 計算法(E大專用評價框架) ③ 三段式 PE 位階判讀:低位 / 合理 / 偏高 ④ 當 PE 失效時,什麼條件下應轉用 PEG? |

▍二、PE 本益比的精確定義與兩種計算方式

PE,英文 Price-to-Earnings Ratio,中文本益比,是最基礎也最廣泛使用的股票評價指標。

字面意思拆解:

- 「本」 = 本金、買股票的代價 → 股價

- 「益」 = 盈利、公司的獲利能力 → EPS(每股盈餘)

| PE 公式 | PE(本益比)= 股價 ÷ EPS(每股盈餘) 代表:投資人願意為公司每賺 1 元的獲利,支付幾元的代價 |

PE = 20,代表投資人願意為這家公司每 1 元的盈餘,支付 20 元的代價。

換個角度:若公司每年獲利不變,投資人需要 20 年才能「回本」。

兩種 PE 計算方式:歷史 vs 預估

| 類型 | 使用 EPS | 適用情境 | 優缺點 |

| 歷史 PE(靜態) | 過去 12 個月實際 EPS | 用於確認已實現獲利 | 數字確定,但反映的是過去,不代表未來 |

| 預估 PE(動態) | 法人預估當年度 EPS | 用於評估當前合理性 | 前瞻性強,但預估有誤差,需用 SOP 法降低風險 |

成長股評價應優先使用「預估 PE」(動態本益比)。

原因是成長股的股價,反映的是「未來的成長性」,而非過去已發生的獲利。

▍三、三段式 PE 位階判讀:低位 / 合理 / 偏高

單看一個 PE 數字(例如 20 倍)是沒有意義的。要判斷股價貴賤,必須放入「歷史區間」與「產業特性」兩個維度進行縱向與橫向的對比。

1. 縱向對比:本益比河流圖(掌握歷史慣性)

每家公司都有其市場公認的「評價慣性」。

透過觀察過去 3-5 年的本益比走勢,我們可以切換出不同的位階:

低位區(便宜價):

PE 落在歷史區間的下緣(或平均值 -1 個標準差)。此時若基本面無惡化,通常具備極高的安全邊際。

中位區(合理價):

PE 落在歷史平均值附近。代表股價已反應當前獲利,適合長期領息或定存布局。

高位區(昂貴價):

PE 觸及歷史高點(或平均值 +1 個標準差)。除非公司有突破性的技術創新,否則容易面臨估值修正。

2. 橫向對比:產業屬性(決定評價天花板)

不同產業的 PE 基準線天生不同,千萬不要拿金融股的 PE 去跟半導體股比較:

高 PE 族群(> 20倍): 如 IC 設計、生技、雲端軟體。市場看重其高成長性與輕資產模式。

中 PE 族群(12-18倍): 如一般製造業、電子代工、權值標的。

低 PE 族群(< 10倍): 如金融、營建、航運。這類產業受景氣波動或政策影響大,市場給予的容錯空間較小。

🏆E大提醒:有一個最危險的誤區:景氣循環股(如航運、鋼鐵、面板)。這類股票在獲利最頂峰時,PE 看起來極低(例如 3 倍),但往往那是股價的最高點;反而在虧損、PE 極高甚至算不出來時,才是低檔。

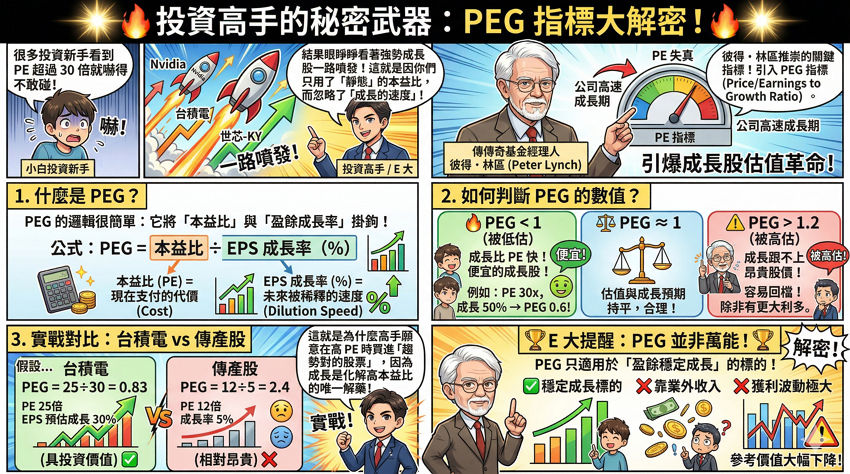

▍四、當 PE 失效時:為什麼要轉用 PEG 評價成長股?

很多投資新手看到 PE 超過 30 倍就嚇得不敢碰,結果眼睜睜看著如 Nvidia、台積電或世芯-KY 等強勢成長股一路噴發。這就是因為他們只用了「靜態」的本益比,而忽略了「成長的速度」。

當公司處於高速成長期,PE 指標會產生失真,這時你必須引入由傳奇基金經理人彼得.林區(Peter Lynch)推崇的 PEG 指標(Price/Earnings to Growth Ratio)。

1. 什麼是 PEG?

PEG 的邏輯很簡單:它將「本益比」與「盈餘成長率」掛鉤。

公式:PEG = 本益比 ÷ EPS 成長率(%)

- PE: 代表你現在支付的代價。

- 成長率: 代表這份代價在未來被稀釋的速度。

2. 如何判斷 PEG 的數值?

- PEG < 1(被低估): 代表公司的成長速度比本益比還快。即便 PE 是 30 倍,若成長率有 50%,PEG 僅 0.6,這依然是一張「便宜」的成長股。

- PEG ≈ 1(合理): 市場給予的估值與成長預期持平。

- PEG > 1.2(被高估): 代表成長速度已經跟不上昂貴的股價,除非未來有更大的利多,否則容易回檔。

3. 實戰對比:台積電 vs 傳產股

假設台積電 PE 25 倍,但 EPS 預估成長 30%;而某傳產股 PE 僅 12 倍,但成長率只有 5%。

- 台積電 PEG = 25 ÷ 30 = 0.83(具投資價值)

- 傳產股 PEG = 12 ÷ 5 = 2.4(相對昂貴)

這就是為什麼高手願意在高 PE 時買進「趨勢對的股票」,因為成長是化解高本益比的唯一解藥。

🏆E大提醒::

PEG 並非萬能,它只適用於 「盈餘穩定成長」 的標的。如果一家公司今年賺錢是靠業外收入,或是獲利波動極大,PEG 的參考價值就會大幅下降。

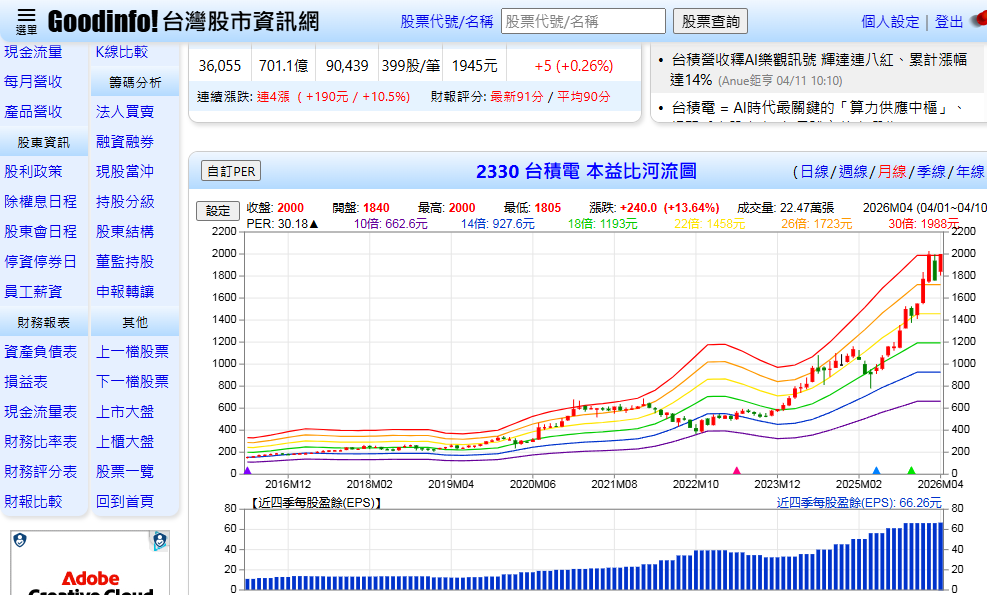

▍五、實戰教學:如何在「Goodinfo! 台灣股市資訊網」三步找出合理 PE 與預估值

了解公式後,最關鍵的就是學會看「趨勢」。以數據最完整的 Goodinfo! 台灣股市資訊網 為例,教你如何用視覺化圖表判斷股價位階。

第一步:進入 Goodinfo! 搜尋個股

進入 Goodinfo! 台灣股市資訊網。

在左側或上方搜尋框輸入股票代號(如:2330 台積電)。

第二步:切換至「本益比河流圖」

在個股頁面左側選單中,點選「類股/個股評比」或直接點選「本益比河流圖」

(通常位於「K線圖」的分頁選項中)。

這張圖會顯示股價(黑線)與不同倍數本益比所組成的「河流區域」。

第三步:掌握河流圖的 3 大判讀關鍵

河流的走向:

- 河流向上: 代表公司 EPS 連續成長,股價即便上漲,PE 可能也只是維持在合理區間。

- 河流向下: 代表獲利衰退。即使股價下跌,若河流掉得更快,PE 反而會變得更貴(這就是所謂的「越跌越貴」)。

股價所在位置(位階):

- 若黑線貼近河流的最底部區間(例如 10-12 倍),通常是長期布局的黃金點。

- 若黑線衝出河流的最頂端區間(例如 25-30 倍),代表情緒過熱,應警惕回檔風險。

河流寬度與間距:

- 這代表公司估值的穩定性。通常龍頭股的河流間距穩定,而中小型股的河流間距較寬,波動性較大。

▍結論|看懂本益比,讓投資回歸「數字邏輯」而非「情緒」

本益比(PE)不是一個死板的數字,而是一個「市場預期」的溫度計。學會活用 PE 指標,能讓你不再因為股價恐高而錯失飆股,也不會因為貪小便宜而掉入價值陷阱。

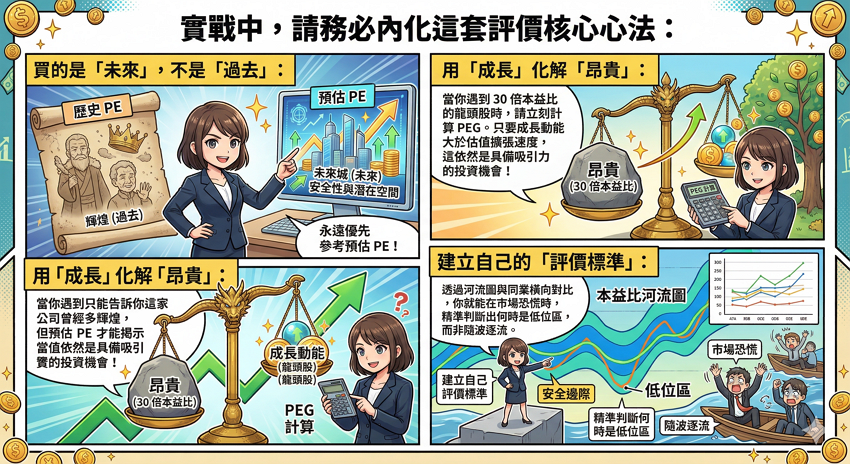

在實戰中,請務必內化這套評價核心心法:

- 買的是「未來」,不是「過去」:

永遠優先參考「預估 PE」。歷史 PE 只能告訴你這家公司曾經多輝煌,但預估 PE 才能揭示股價當前的安全性與潛在空間。 - 用「成長」化解「昂貴」:

高 PE 並不可怕,可怕的是成長停滯。當你遇到 30 倍本益比的龍頭股時,請立刻計算 PEG。只要成長動能大於估值擴張速度,這依然是具備吸引力的投資機會。 - 建立自己的「評價標準」:

透過本益比河流圖與同業橫向對比,你就能在市場恐慌時,精準判斷出何時是具備安全邊際的「低位區」,而非隨波逐流。

投資的本質,是「用合理的代價,換取具備成長潛力的資產」。掌握了 PE 與 EPS 的聯動關係,你就不再是看盤面數字跳動的散戶,而是能站在數字邏輯之上,與法人同步思考的專業投資者。

💡 讀者最常問:PE 本益比 Q&A

A:不一定。

低 PE 可能是因為公司成長性消失、產業前景堪憂(如夕陽產業),或是面臨景氣循環的高點。務必搭配 EPS 成長趨勢來觀察,避免掉入「價值陷阱」。

A:

當公司處於虧損(EPS 為負數)時,PE 計算出來沒有意義,因此軟體通常會顯示為「–」或「0」。此時建議改用「股價營收比 (PS)」或「股價淨值比 (PB)」來評價。

A:

最快的方式是透過鉅亨網(Anue)的個股頁面,在「分析師評等」或「法人預估」區塊,可以看到彙整後的市場共識值,這是散戶最容易取得的專業數據。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

、E 大只買成長股|股票實戰教學")

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

無留言