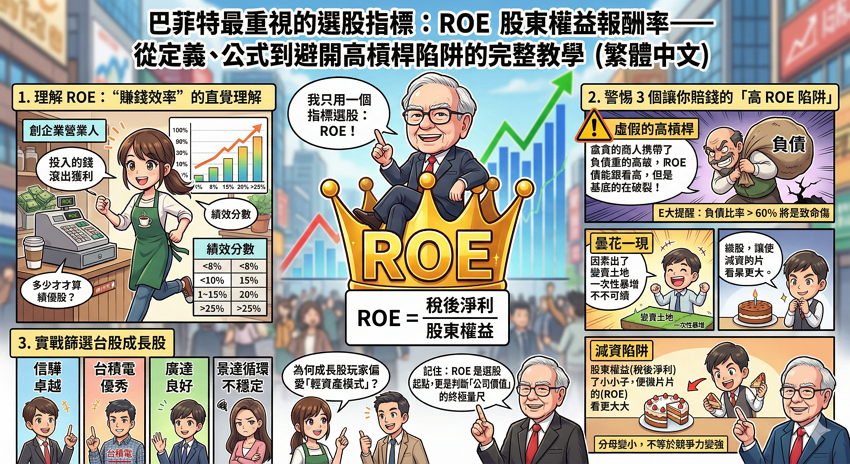

一、前言:巴菲特最重視的選股指標——ROE 股東權益報酬率

股神巴菲特曾公開表示:

「如果只能用一個指標選股,我會選 ROE(股東權益報酬率)。」

這句話背後的核心邏輯是:

一家公司是否具備長期創造財富的能力,ROE 是最直接的衡量標尺。

然而,多數台灣投資人在看財報時,

往往只聚焦於「EPS(每股盈餘)賺多少?」或「本益比(PE)高不高?」,

卻忽略了一個更根本的問題:

「這家公司利用股東投入的每一塊錢,到底創造了多少獲利回報?」

ROE(Return on Equity) 正是這個問題的終極答案。理解 ROE 不僅能幫你判斷企業的「賺錢效率」,更是區分「真成長股」與「價值陷阱」的關鍵。

本文將從定義出發,帶你深入解析 ROE 的公式應用與判讀陷阱。

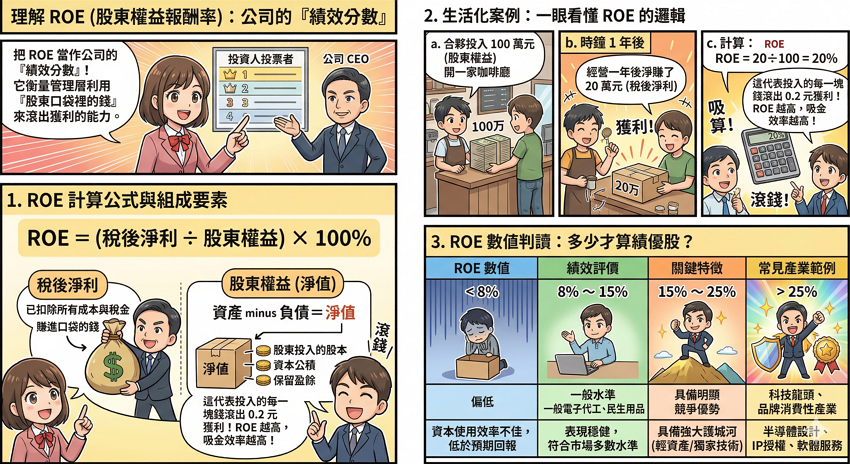

二、ROE 是什麼?從計算公式到「賺錢效率」的直覺理解

要理解 ROE(股東權益報酬率),最簡單的方式就是把它看作公司的「績效分數」。它衡量的是公司管理層利用「股東口袋裡的錢」來滾出獲利的能力。

1. ROE 計算公式與組成要素

ROE 公式:(稅後淨利 ÷ 股東權益) × 100%

- 稅後淨利: 公司最終賺進口袋的錢(已扣除所有成本與稅金)。

- 股東權益(淨值): 公司總資產扣除總負債。這包含股東投入的股本、資本公積以及歷年累積的保留盈餘。

2. 生活化案例:一眼看懂 ROE 的邏輯

假設你與朋友合夥投入 100 萬元 開一家咖啡廳(這 100 萬就是股東權益),經營一年後淨賺了 20 萬元(稅後淨利)。

- 你的 ROE = 20 ÷ 100 = 20%

這代表你投入的每一塊錢,一年能幫你滾出 0.2 元的獲利。ROE 越高,代表這門生意的「吸金效率」越高。

3. ROE 數值判讀:多少才算績優股?

不同產業的 ROE 基準點不同,但我們可以透過下表進行初步的定性評估:

| ROE 數值 | 績效評價 | 關鍵特徵 | 常見產業範例 |

|---|---|---|---|

| < 8% | 偏低 | 資本使用效率不佳,低於多數投資人的預期回報。 | 傳統製造、公用事業、大型銀行 |

| 8% ~ 15% | 一般水準 | 表現穩健,符合市場多數上市公司的獲利水準。 | 一般電子代工、民生用品 |

| 15% ~ 25% | 優異 | 具備明顯的競爭優勢,通常是該領域的佼佼者。 | 科技龍頭、品牌消費性產業 |

| > 25% | 卓越 | 具備強大的護城河,通常擁有輕資產或獨家技術。 | 半導體設計、IP授權、軟體服務 |

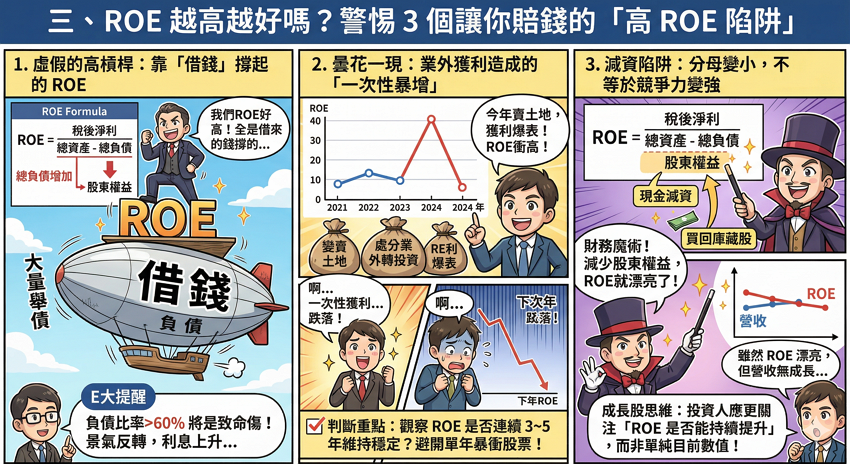

三、ROE 越高越好嗎?警惕 3 個讓你賠錢的「高 ROE 陷阱」

ROE 雖然被譽為指標之王,但若只看「數字大」就進場,非常容易踩到財務地雷。高手在看 ROE 時,會同步檢查獲利品質,避開以下三個常見陷阱:

1. 虛假的高槓桿:靠「借錢」撐起的 ROE

根據公式,ROE 的分母是「股東權益」。

若公司大量舉債(增加負債),股東權益佔比就會縮小,進而「人為墊高」ROE。

E大提醒: 這種高 ROE 其實是風險換來的。若負債比率超過>60%,一旦景氣反轉或利息上升,高槓桿將變成致命傷。

2. 曇花一現:業外獲利造成的「一次性暴增」

如果公司當年變賣土地、處分業外轉投資,會導致「稅後淨利」短暫暴漲,ROE 隨之衝高,但這不代表公司的「本業賺錢能力」變強。

- 判斷重點: 觀察 ROE 是否連續 3~5 年維持穩定?避開那些單年暴衝、隔年跳水的股票。

3. 減資陷阱:分母變小,不等於競爭力變強

有些公司透過「現金減資」或「買回庫藏股」來縮小股東權益(分母),雖然能讓 ROE 數字變漂亮,但若營收沒有成長,這只是財務魔術,而非公司變強。

- 成長股思維: 投資人應更關注「ROE 是否能持續提升」,而非單純看目前的數值。

▎ROE 健康度快速檢查表

這張表格能幫你在 10 秒內分辨「真假績優股」,建議收藏:

| 判斷項目 | 健康訊號(真績優) | 警示訊號(假象陷阱) |

|---|---|---|

| ROE 趨勢 | 連續 3~5 年穩定或向上 | 單年突然暴升,隔年隨即回落 |

| 財務結構 | 負債比 < 40%,獲利穩健 | 負債比 > 60%,靠高槓桿支撐 |

| 獲利來源 | 由「本業淨利」穩定驅動 | 依賴業外收入、資產處分 |

| 股數變動 | 股本穩定,獲利成長 | 頻繁減資、分母縮小造成的數字美化 |

| 同業對比 | 明顯高於同業且利潤率優異 | 與同業差異不大,僅靠財務操作 |

四、實戰示範:如何利用 ROE 篩選台股成長股?

理解了理論,更重要的是如何應用。在台股市場中,不同產業的「獲利基因」不同,我們以四種典型標的來示範 ROE 的實戰解讀邏輯:

▎台股指標股 ROE 實戰判讀表

| 標的名稱 | 產業定位 | 近年 ROE 水準 | 專家解讀與佈局邏輯 |

|---|---|---|---|

| 信驊 (5274) | IC 設計 / IP 矽智財 | > 30% (卓越) | 輕資產模式:不需龐大廠房,靠智慧財產權創造極高報酬,是典型的優質成長股標的。 |

| 台積電 (2330) | 半導體晶圓代工 | 25% ~ 30% (優秀) | 深厚護城河:即便每年投入龐大資本支出(研發、擴廠),仍能維持超高 ROE,代表定價權極強。 |

| 廣達 (2382) | AI 伺服器 / ODM 組裝 | 15% ~ 20% (良好) | 營運效率卓越:雖然毛利較低且資本較密集,但靠著優異的供應鏈管理,仍能維持穩健的回報。 |

| 面板/鋼鐵廠 | 景氣循環 / 傳統製造 | < 10% (不穩定) | 資本效率較低:受大宗商品價格波動影響極大,景氣差時常為負值,不適合長期持有。 |

▎為何成長股玩家偏愛「輕資產模式」?

搜尋「高 ROE 選股」時,聰明的投資者往往會鎖定 IC 設計、軟體服務、IP 授權 等族群。

- 核心原因: 這類公司不需要投入大量資金蓋廠房、買設備(股東權益低),卻能靠著技術門檻創造驚人毛利。

- E 大評價框架: 這正是為何我們的成長股評價體系中,始終給予 IC 設計與 IP 族群 較高評價的核心邏輯之一。

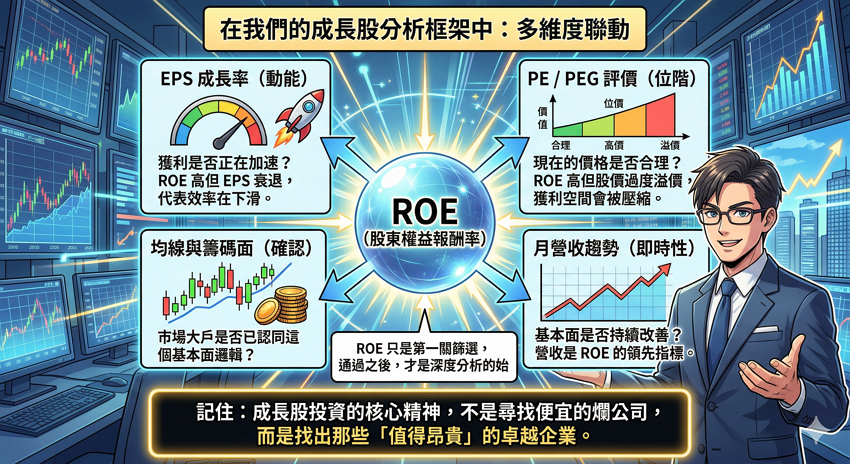

⭐ 結論:ROE 是選股的起點,更是判斷「公司價值」的終極量尺

ROE(股東權益報酬率)衡量的是「公司利用資本賺錢的效率」。高 ROE 雖然是優質標的的必要條件,但絕非買進的唯一依據。

在我們的成長股分析框架中,ROE 必須與以下指標進行「多維度聯動」,才能避開陷阱、精準卡位:

- EPS 成長率(動能): 獲利是否正在加速?ROE 高但 EPS 衰退,代表效率在下滑。

- PE / PEG 評價(位階): 現在的價格是否合理?ROE 高但股價過度溢價,獲利空間會被壓縮。

- 月營收趨勢(即時性): 基本面是否持續改善?營收是 ROE 的領先指標。

- 均線與籌碼面(確認): 市場大戶是否已認同這個基本面邏輯?

ROE 只是第一關篩選,通過之後,才是深度分析的開始。

記住:成長股投資的核心精神,不是尋找便宜的爛公司,而是找出那些「值得昂貴」的卓越企業。

💡 投資人常見問題 Q&A(ROE 實戰解析)

A:一般而言,ROE 長期維持在 15% 以上即被視為優質標的。

但判讀時必須考慮產業特性。例如,輕資產的 IC 設計或 IP 矽智財公司,ROE 達到 25% 以上才算優秀;而傳統製造業若能穩定維持在 10%~12% 也是不錯的表現。重點在於「與同產業對比」以及「是否連續 3-5 年維持穩定」。

A:EPS 看的是獲利的「量」,ROE 看的是獲利的「率」。

EPS(每股盈餘): 衡量的是每股「絕對賺多少錢」,容易受股本變動影響。

ROE(股東權益報酬率): 衡量的是「用股東資金賺錢的效率」。

兩者應互補觀察:ROE 能反映出管理層的資本配置能力,避免你買到「獲利多但效率極低」的公司。

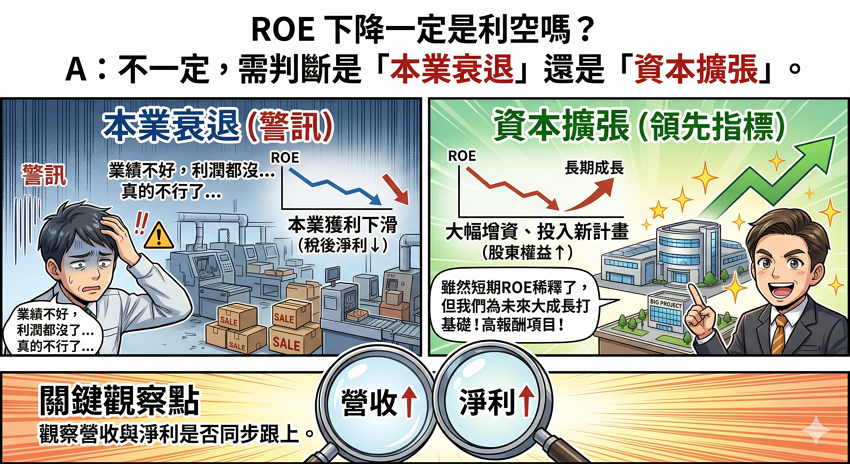

A:不一定,需判斷是「本業衰退」還是「資本擴張」。

如果 ROE 下降是因為本業獲利下滑,那是警訊;但若是因為公司進行大幅增資、投入高報酬的新計畫,導致短期股東權益(分母)增加而稀釋 ROE,這反而是長期成長的領先指標。關鍵在於觀察營收與淨利是否同步跟上。

A:推薦使用「鉅亨網」或「Goodinfo! 台灣股市資訊網」。

鉅亨網 (Anue): 適合快速查看個股每季財務比率,介面適合手機閱讀。

Goodinfo! 台灣股市資訊網: 提供最完整的「歷年 ROE 趨勢圖」,能一眼看出公司過去 10 年的獲利效率是否穩定。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

、E 大只買成長股|股票實戰教學")

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

無留言