前言:市場總是在說話,問題是你有沒有對準「位階質變」的頻率

「市場總是有效的——但只對那些知道看哪裡的人有效。」

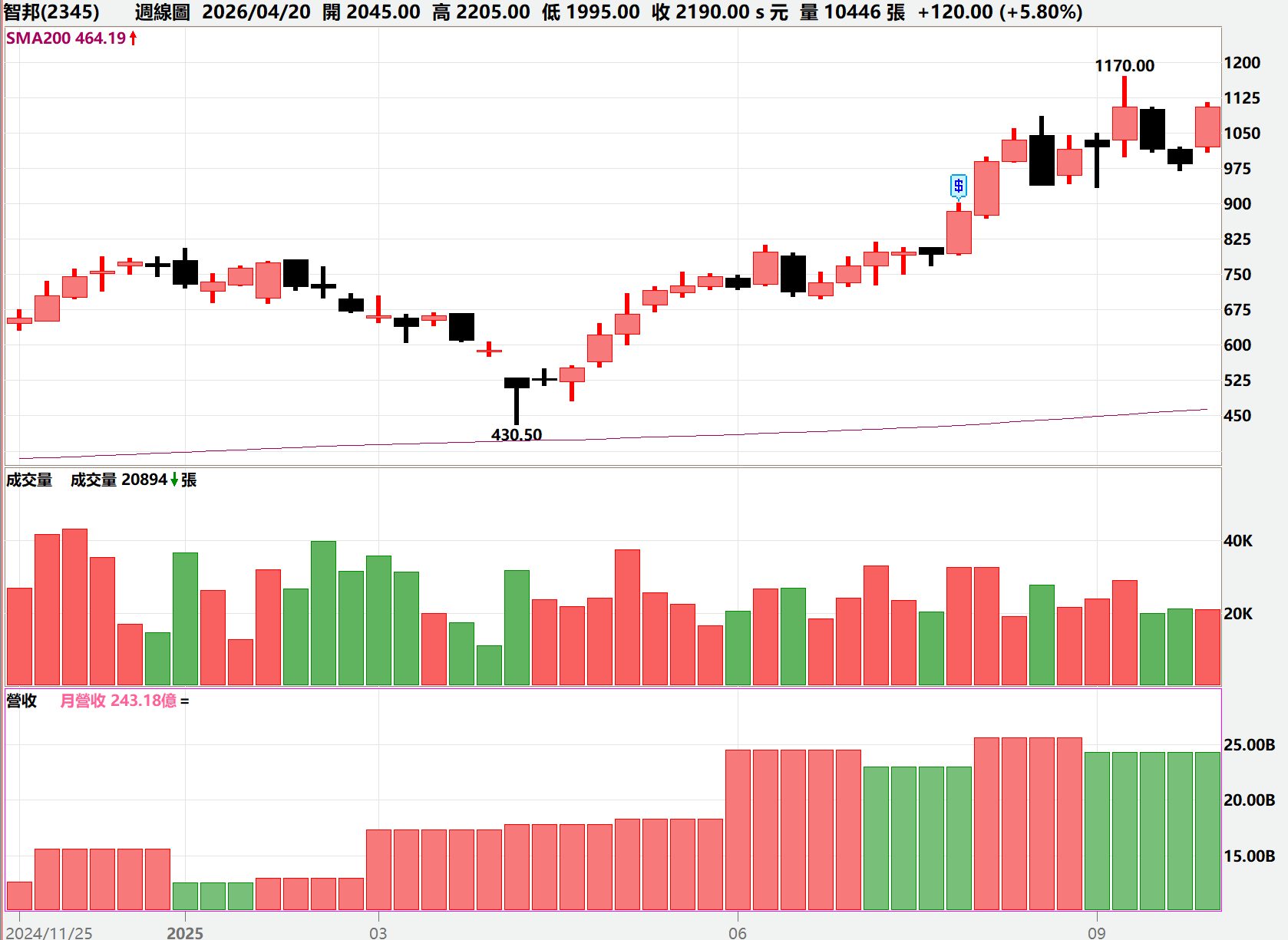

智邦 (2345) 從 2025 年初至今,股價一舉突破 2,000 元大關,漲幅逾三倍。這場驚人的翻倍行情並非偶然,更不是靠運氣押寶題材,而是一場由 1.6T 乙太網路 技術驅動的「位階質變」。事實上,每一道關鍵的轉折訊號,早在爆發前就已清晰地呈現在公開資料中。

本文將 E 大分享三道成長股濾網 的實戰應用,回溯智邦從 2024 年底至今的數據軌跡。

這不是事後諸葛,而是一次嚴謹的系統性驗證:

當我們運用專業視角掃描這些公開信號時,市場究竟在傳遞什麼訊息?

讀這篇文章的目的,不只是見證智邦的漲幅,而是要掌握:

當下一次相似的訊號出現時,你是否能比市場更早認出它的本質。

🔍 濾網實戰回溯:三道系統性訊號,領先市場看見「翻倍基因」

濾網一|位階質變:從「傳統網通廠」進化為「AI 資料中心核心」

過去,市場對 智邦 (2345) 的定位停留在企業網路與電信局端,本益比 (PE) 頂多給予 15–20 倍,被視為「獲利穩定但缺乏爆發力」的傳產股。

但 2024 年下半年,這個假設被徹底顛覆。

AI 大型語言模型(LLM)的爆發,讓 GPU 訓練叢集對網路頻寬的需求產生了非線性的跳躍——從 10G/25G 直接飆升至 400G、800G,甚至 1.6T 乙太網路。這不是規格升級,而是 AI 基礎設施的「系統性重建」。

💡 E大觀點:如何驗證下一個位階質變標的?

- 核心地位:標的是否從「可選採購」變為「不可替代的關鍵環節」?

- 技術護城河:高速交換器需要的極低延遲與 ASIC 整合能力,是傳統廠難以跨越的壁壘。

- 訂單連續性:觀察 Hyperscaler(大型雲端服務商) 的認證,確認是「重複性採購」而非一次性爆量。

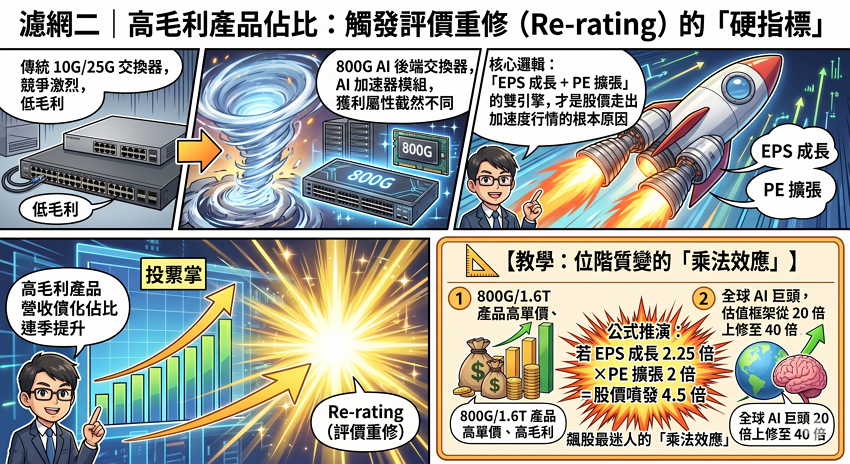

濾網二|高毛利產品佔比:觸發評價重修 (Re-rating) 的「硬指標」

智邦股價大噴發的動能,源於產品組合的「結構性切換」,傳統 10G/25G 交換器競爭激烈、毛利低;但 800G AI 後端交換器 與 AI 加速器模組 具備截然不同的獲利屬性。

當季報顯示「高毛利產品營收佔比」連季提升,就是觸發 Re-rating (評價重修) 的黃金訊號。

核心邏輯: 「EPS 成長 + PE 擴張」的雙引擎,才是股價走出加速度行情的根本原因。

📐 【教學:位階質變的「乘法效應」】

- 第一重 (EPS 成長):800G/1.6T 產品高單價、高毛利,獲利結構性放大。

- 第二重 (PE 擴張):客戶升級為全球 AI 巨頭,市場估值框架從 20 倍上修至 40 倍。

- 公式推演:若 EPS 成長 2.25 倍 × PE 擴張 2 倍 = 股價噴發 4.5 倍。這是飆股最迷人的「乘法效應」。

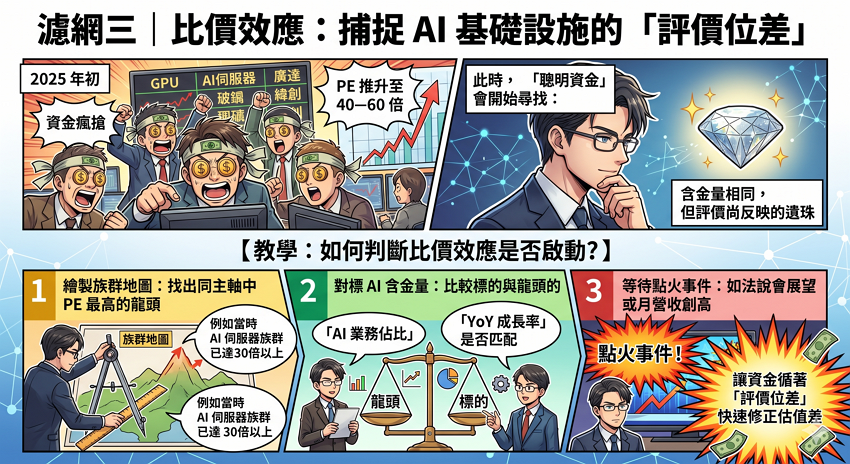

濾網三|比價效應:捕捉 AI 基礎設施的「評價位差」

2025 年初,資金瘋搶 GPU 與 AI 伺服器 ODM 廠(如廣達、緯創等),將其 PE 推升至 40–60 倍。此時,「聰明資金」會開始尋找:含金量相同,但評價尚未反映的遺珠。

【教學:如何判斷比價效應是否啟動?】

- 繪製族群地圖:找出同主軸中 PE 最高的龍頭(例如當時 AI 伺服器族群已達 30 倍以上)。

- 對標 AI 含金量:比較標的與龍頭的「AI 業務佔比」與「YoY 成長率」是否匹配。

- 等待點火事件:如法說會展望或月營收創高,讓資金循著「評價位差」快速修正估值差。

📊 籌碼與營收軌跡:從「靜默佈局」到「兆元共識」的三階段

一、2025 年上半年:三位數 YoY 訊號再現,市場仍處於「注意力空窗期」

- 實戰回顧:2025 年 1 月,智邦公告營收 125.25 億元,年增率 (YoY) 高達 112.83%。隨後幾個月更連續噴發,6 月甚至衝上 184.76% 的驚人增速。然而,當時主流資金仍鎖定在 AI 伺服器 ODM 廠,網通龍頭的「質變訊號」在靜默中悄悄完成。

- 📐 E大教學:成長股最關鍵的反人性訓練——「當三位數 YoY 出現,市場往往還沒定價 (Price-in) 進去」。這段空窗期是籌碼從散戶轉向法人的黃金期。營收年增翻倍不是噪音,而是需求增速遠超市場假設的系統性證據。

二、2025 年下半年:目標價「接力式上修」,外資持股信念強化

- 實戰回顧:隨著營收增速從 112% 持續加速至 160% 以上,外資分析師開始被迫修正模型。目標價從 1,200 元一路跳升至 1,430 元,帶動股價在 9 月正式站穩千元大關。

- 📐 E大教學:觀察外資目標價時,重點不在於那個「數字」,而在於「連續上修的頻率」。這代表法人的獲利預估不斷被實際營收打破上限,每一次上修都是法人「加碼信念」的公開宣示。

三、2025 年底至今:在「營收空窗期」論戰中,形成兆元市值的共識

- 實戰回顧:2025 年底,市場曾擔憂 AI 加速器換代導致營收進入「Air Pocket(空窗期)」。然而,摩根士丹利與麥格理等外資隨即駁斥,指出 1.6T 乙太網路 與 800G 升級週期 才剛開始。

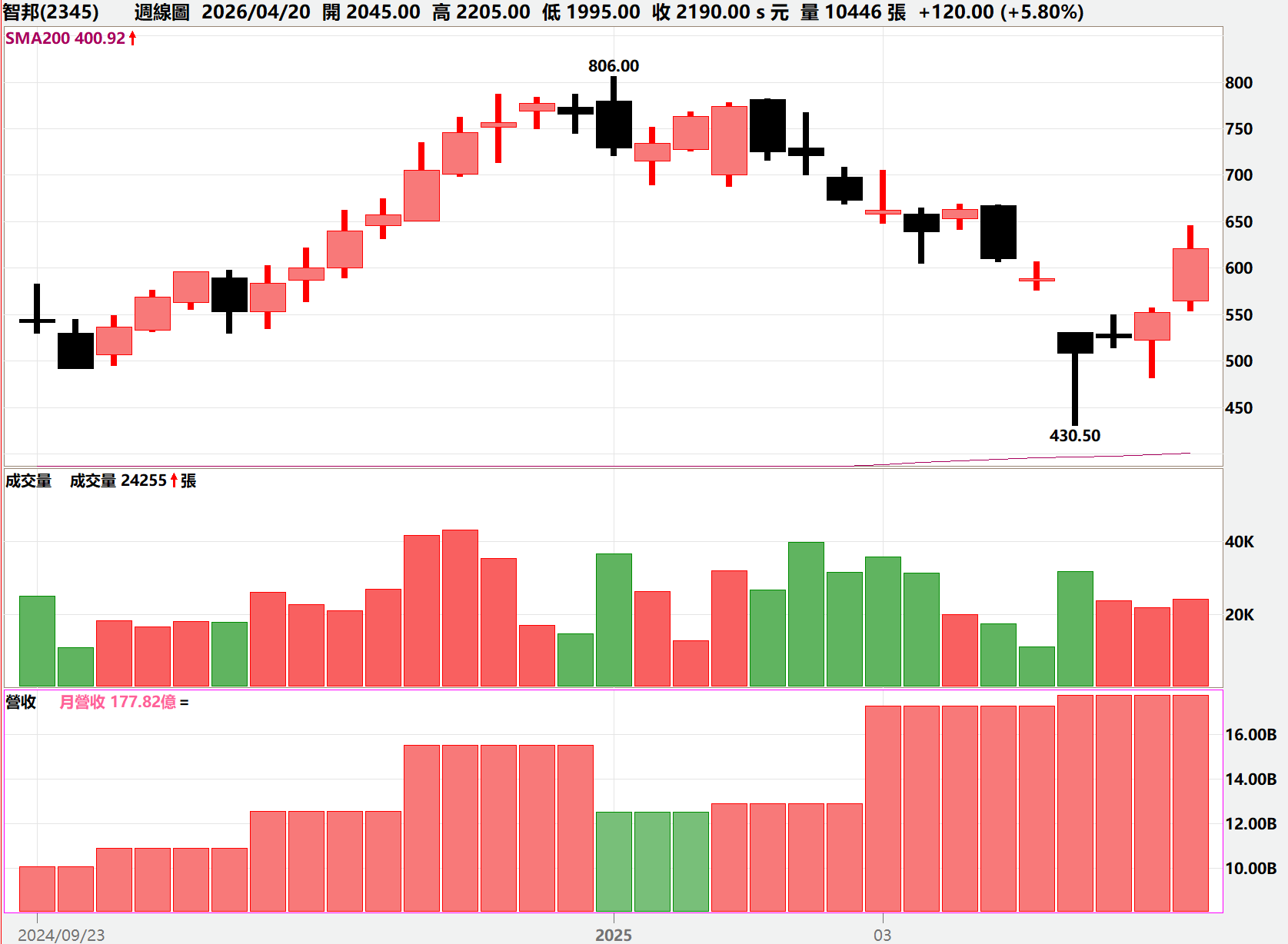

- 最新數據:進入 2026 年後,FactSet 預估智邦 2026 年 EPS 已上修至 65.31 元,目標價共識更推升至 1,925 元 甚至更高。智邦股價於 2026 年 4 月一舉衝破 2,190 元,市值躋身台股前十大,正式宣告「兆元網通時代」來臨。

- 📐 E大教學:「利空環境下法人不退場」是主升段的特徵。當短線客因月增率減速而恐慌時,大資金正著眼於下一個技術迭代的長線邏輯。

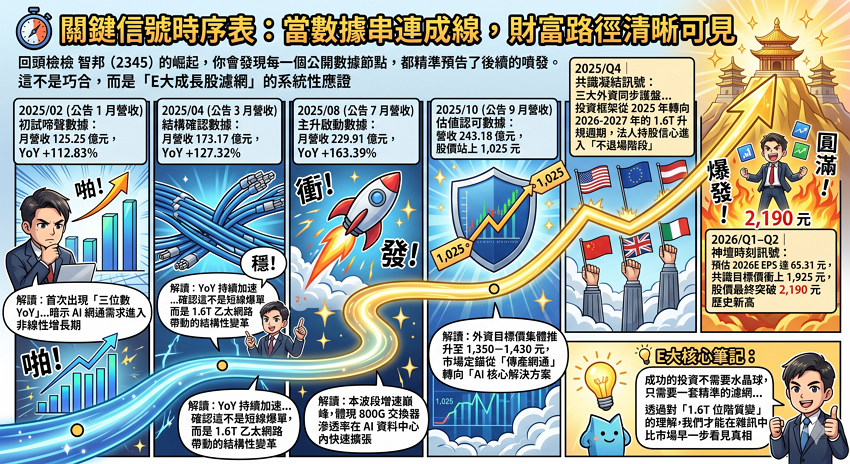

⏱ 關鍵信號時序表:當數據串連成線,財富路徑清晰可見

回頭檢視 智邦 (2345) 的崛起,你會發現每一個公開數據節點,都精準預告了後續的噴發。這不是巧合,而是「E大成長股濾網」的系統性應證:

- 2025/02(公告 1 月營收)|初試啼聲

- 數據:月營收 125.25 億元,YoY +112.83%。

- 解讀:首次出現「三位數 YoY」,濾網系統發出一級警示,暗示 AI 網通需求進入非線性增長期。

- 2025/04(公告 3 月營收)|結構確認

- 數據:月營收 173.17 億元,YoY +127.32%。

- 解讀:YoY 持續加速且未見回落,確認這不是短線爆單,而是 1.6T 乙太網路 帶動的結構性變革。

- 2025/08(公告 7 月營收)|主升啟動

- 數據:月營收 229.91 億元,YoY +163.39%。

- 解讀:本波段增速巔峰,體現 800G 交換器 滲透率在 AI 資料中心內快速擴張。

- 2025/10(公告 9 月營收)|估值認可

- 數據:營收 243.18 億元,股價站上 1,025 元。

- 解讀:外資目標價集體推升至 1,350–1,430 元,市場定錨從「傳產網通」轉向「AI 核心解決方案」。

- 2025/Q4|共識凝結

- 訊號:三大外資同步護盤,投資框架從 2025 年轉向 2026–2027 年的 1.6T 升規週期,法人持股信心進入「不退場階段」。

- 2026/Q1–Q2|神壇時刻

- 訊號:預估 2026E EPS 達 65.31 元,共識目標價衝上 1,925 元,股價最終突破 2,190 元 歷史新高。

💡 E大核心筆記:

成功的投資不需要水晶球,只需要一套精準的濾網。當時序排列出來時,一切看似理所當然;但在當下,你需要判斷的是:「這個數字是一次性火花,還是系統性需求?」 透過對「1.6T 位階質變」的理解,我們才能在雜訊中比市場早一步看見真相。

📍 目前股價位置 2,005 元的智邦,是過熱還是合理?

評估基準日:2026/04/22|收盤價:2,005 元

當股價站上兩千元大關,市場最關心的問題是:「現在還能追嗎?位階在哪裡?」

當 智邦 (2345) 的本益比 (PE) 突破 40 倍門檻時(以 2025E EPS 45.62 元計算,約 43.9 倍),傳統估值已失去導航作用。此時,我們必須切換至 E 大核心評價法:PEG (本益成長比)。

📊 實戰計量:PEG 評價模型推演

- 預期成長率 (G):(2026E EPS 65.31 ÷ 2025E EPS 45.62) – 1 ≈ 43.2%

- 本益成長比 (PEG):PE 43.9 ÷ G 43.2 ≈ 1.02

🔎 位階定性:合理價值區間 (Fair Value)

PEG ≈ 1.0 代表目前的股價已精準反映了 2026 年的高成長預期。雖然不再像 2025 年初那樣具備「評價位差」的暴利空間,但以 AI 長線趨勢來看,目前的股價並非顯著過熱。

💡在 PressPlay 專案 裡,我會實時分享我如何應用這套策略,在數千檔台股中篩選出目前正處於「營收增長」與「毛利率逐季上升」正在產生質變的黑馬股。成長股選股不是靠運氣,而是靠不斷校準的頻率。 推薦給有興趣的讀者

🏆 結語|系統的價值,在於讓「下一次」成功成為必然

股市從來不缺機會,缺的是「在機會尚未被定價前,就能看穿本質」的辨識能力。

回頭看,智邦 (2345) 在 2025 年初並非市場最狂熱的 AI 焦點,也不是報告量最多的標的。然而,當我們透過 E大成長股濾網 掃描時,那些公開訊號——

三位數的月營收 YoY 加速、外資目標價的連續上修、以及 1.6T 交換器的位階質變——都在清楚地傳達一個訊息:這家公司的價值,正在被全球資金重新定義。

市場從來不曾保持沉默,關鍵在於你的系統是否已校準到相同的頻率。

投資真正的護城河,不在於某次精準的運氣進出,而是那份「無論市場如何輪動,我依然能在雜訊中辨識出結構性訊號」的底層實力。當你將這三道濾網內化為投資本能,智邦就不會是你唯一看懂的名字;它將成為一個基準,證明只要方法論對了,下一個翻倍機會不是隨機的幸運,而是邏輯必然的結果。

「看懂訊號,是通往財富自由的第一個位階質變。」

💡 讀者常見的問題(FAQ)

A:

核心動力來自於 「位階質變」。智邦不再只是傳統的網通設備廠,而是進化為 AI 資料中心核心解決方案 的提供者。特別是 1.6T 乙太網路技術的爆發,讓智邦從「穩定成長」轉向「爆發性擴張」,觸發了 EPS 成長與本益比(PE)擴張的雙引擎。

A:

這是成長股的「一級警示訊號」。當月營收年增率(YoY)連續兩季超過 100%,代表需求增速遠超市場預期。在智邦的案例中,2025 年 1 月出現 112.83% 的 YoY 時,股價尚未定價完成,這就是大資金進場的最佳「注意力空窗期」。

A:

關鍵在於 「毛利率軌道」。1.6T 交換器與 AI 加速器模組屬於高單價、高毛利產品。當這類產品營收佔比提升,帶動季報毛利率連續走揚時,就代表技術優勢已實質轉化為獲利結構的改善,這是評價重修(Re-rating)的硬指標。

A:

優先觀察 「比價效應」 與 「外資訊號」。找出 AI 同族群中,技術含金量相近但本益比(PE)仍低於龍頭 70% 的標的,並確認外資是否出現「連續三次以上」的目標價上修。這通常是聰明資金開始「估值修正」的起點。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

、E 大只買成長股|股票實戰教學")

( LINE公開社群)創造一個互相交流學習的小天地!

商業服務與付款系統

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

分析:CPO 題材、技術面 N 字突破與產業選股心法詳解")

無留言