隨著 2026 年台灣正式步入超高齡社會,退休金制度的每一步調整都牽動著千萬勞工的口袋。

根據勞動部最新公布的 2025 年度勞退基金收益報告,每位勞工平均分紅創下歷史新高,

這也讓「勞退自提 6%」再度成為全台熱搜的理財關鍵字。

面對通膨壓力與不確定的經濟前景,許多人仍在猶豫:

「每個月薪水扣 6% 真的划算嗎?」、「這筆錢被鎖死到 60 歲值得嗎?」

本文章將為你深度拆解 2026 年勞退新制的兩大核心價值:「極致節稅」與「時間複利」。

E大不談空泛的理論,而是透過大數據試算告訴你:

為什麼對於年資尚長的年輕族群或是高所得稅級距的菁英來說,

2026 年是啟動自提戰略、讓退休金翻倍的最佳元年。

無論你是想追求提前退休的「FIRE 族」,還是尋求穩健資產配置的保守型投資人,

這篇文章將協助你利用政策紅利,在起跑點上就比別人多領一倍退休金。

二、2026 年勞退基金績效大爆發:二月大賺 4,184 億後的資產配置省思

進入 2026 年,勞工退休金制度迎來了兩項重大變革。

這不僅僅是行政流程的修訂,更是直接影響你退休金領取策略的轉折點。

1. 績效爆表:台股助攻,平均分紅再創新高

2026 年第一季,受惠於科技產業與台股站穩高點,勞動基金運用局 公布截至 2 月底的績效,整體基金收益數已衝破 8,100 億元,單月收益更創下歷史新高。

平均分紅:預估 2026 年新制勞退每位勞工平均可分紅超過 4.1 萬元。

戰略啟示:這證明了自提 6% 並非只是「死存錢」,而是讓國家級的投資團隊(如代操基金)幫你參與全球股市漲幅,且享有「保證收益」的下限保障。

2. 全新「30天猶豫期」:不再擔心選錯領法

過去勞工一旦在 60 歲選定「月領」或「一次領」,款項入帳後就無法反悔。勞動部於 2026 年 3 月底正式實施 施行細則修正,新增了關鍵的彈性條款:

悔過權:選擇「月退休金」的勞工,在首筆款項入帳日起 30 日內,若因理財規劃改變,可向勞保局申請變更為「一次請領」。

限制條件:這項變更機會一生僅限一次,且須在首筆入帳 30 天內提出,對於擔心通膨或需要大筆醫療、投資資金的人來說,提供了極大的喘息空間。

3. 雇主責任強化:自提不再被拒絕

2026 年 8 月起,新規明定雇主不得拒絕勞工自提退休金的需求。

若雇主未依規定配合申報,每逾 1 日將加徵應提金額 3% 的滯納金,最高可達 1 倍。這項規定讓自提權益落實到每一位基層勞工身上。

三、自提 6% 的「戰略價值」:節稅效益與複利翻倍實證

為什麼頂尖理財族群視「自提 6%」為不可或缺的防禦型資產?這不僅是為了退休,更是為了當下的實質獲利。E大從「節稅」與「複利」兩個維度,用數據說實話。

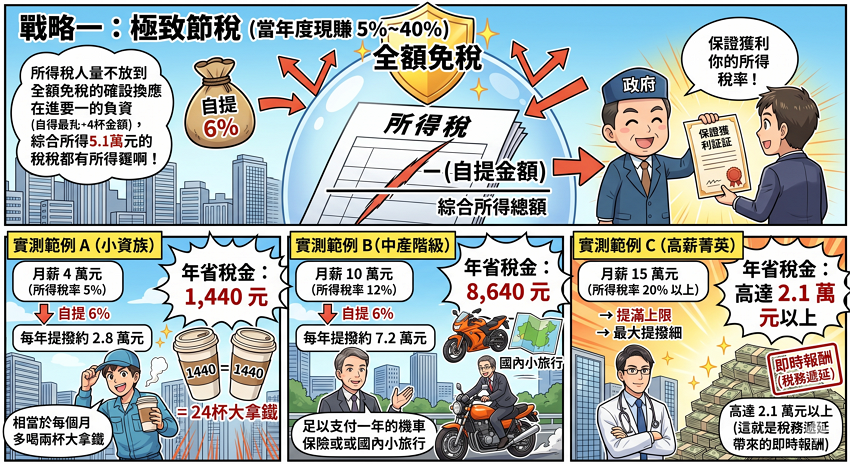

1. 戰略一:極致節稅(當年度現賺 5%~40%)

自提 6% 最強大的地方在於「全額免稅」。你提撥的每一分錢,都會從當年度個人綜合所得總額中扣除。這相當於政府直接幫你的投資「保證獲利」了你的所得稅率。

- 實測範例 A(小資族):

月薪 4 萬元(所得稅率 5%),自提 6% 後,每年約提撥 2.8 萬元

👉 年省稅金:1,440 元(相當於每個月多喝兩杯大拿鐵) - 實測範例 B(中產階級):

月薪 10 萬元(所得稅率 12%),自提 6% 後,每年提撥約 7.2 萬元

👉 年省稅金:8,640 元(這筆省下的錢足以支付一年的機車保險或國內小旅行) - 實測範例 C(高薪菁英):

月薪 15 萬元(所得稅率 20% 以上),提滿上限

👉 年省稅金:高達 2.1 萬元以上(這就是稅務遞延帶來的即時報酬)

2. 戰略二:複利翻倍(時間是你的最強盟友)

根據 2026 年最新的試算模型,假設年平均投資報酬率為 4%(過去十年勞退平均績效甚至更高),E大來看「自提」與「不自提」在 35 年後的巨大鴻溝:

| 比較項目 | 僅雇主提撥 (6%) | 雇主+自提 (12%) |

|---|---|---|

| 累積本金 | 約 250 萬元 | 約 500 萬元 |

| 預估月領額 | 約 2.1 萬元 | 約 4.3 萬元 |

| 差額效益 | – | 資產翻倍,生活品質倍增 |

- 關鍵結論:透過「稅務遞延」效應,你原本要繳給政府的稅金,留在專戶裡滾動複利。30 年後,這些「稅金變成的利息」將會多到令你驚訝。

3. 戰略三:政府掛保證的「抗通膨底線」

2026 年全球通膨依然具有挑戰性。勞退自提具備「兩年期定存利率」的保證收益。這意味著即便市場崩盤,你的本金與基礎利息也受到政府保護。在波瀾壯闊的金融市場中,這是一份極其珍貴的「保本型選擇權」。

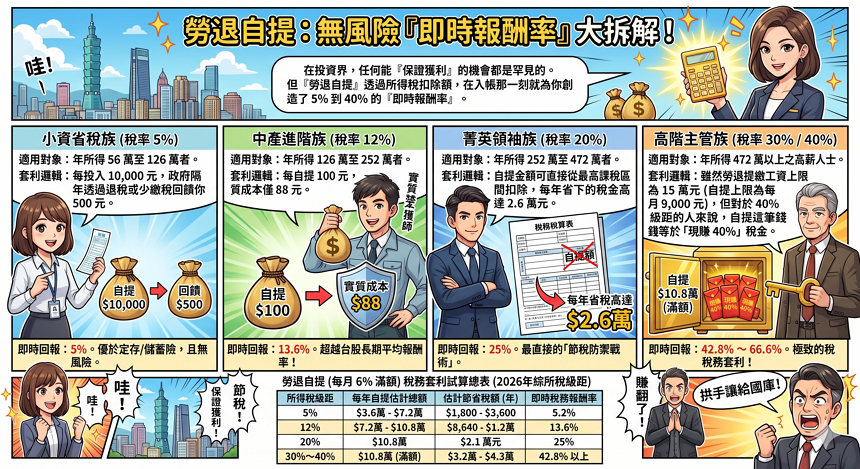

四、2026 稅務套利模型:五大所得級距下的「即時回報率」試算

在投資界,任何能「保證獲利」的機會都是罕見的。但「勞退自提」透過所得稅扣除額,在入帳那一刻就為你創造了 5% 到 40% 的「即時報酬率」。以下E大根據 2026 年最新的綜所稅免稅額與級距,為五大族群建立「稅務套利」試算模型(以每月自提 6% 滿額為例):

1. 小資省稅族 (稅率 5%)

- 適用對象:年所得 56 萬至 126 萬者。

- 套利邏輯:每投入 10,000 元,政府隔年透過退稅或少繳稅回饋你 500 元。

- 即時回報:5%。這比市面上絕大多數的定存或儲蓄險還要優異,且無風險。

2. 中產進階族 (稅率 12%)

- 適用對象:年所得 126 萬至 252 萬者。

- 套利邏輯:每自提 100 元,實質成本僅 88 元。

- 即時回報:13.6%。這已經超越了台股長期平均年化報酬率,光是「節稅」這一動作就讓你贏在起跑點。

3. 菁英領袖族 (稅率 20%)

- 適用對象:年所得 252 萬至 472 萬者。

- 套利邏輯:自提金額可直接從最高課稅區間扣除,每年省下的稅金可能高達 2.6 萬元。

- 即時回報:25%。對於此族群而言,自提 6% 是最直接的「節稅防禦戰術」。

4. 高階主管族 (稅率 30% / 40%)

- 適用對象:年所得 472 萬以上之高薪人士。

- 套利邏輯:雖然勞退提繳工資上限為 15 萬元(自提上限為每月 9,000 元),但對於 40% 級距的人來說,自提這筆錢等於「現賺 40%」稅金。

- 即時回報:42.8% ~ 66.6%。這是極致的稅務套利,不自提等於將每年數萬元的紅包拱手讓給國庫。

| 所得稅級距 | 每年自提估計總額 | 估計節省稅額 (年) | 即時稅務報酬率 |

|---|---|---|---|

| 5% | $3.6萬 – $7.2萬 | $1,800 – $3,600 | 5.2% |

| 12% | $7.2萬 – $10.8萬 | $8,640 – $1.2萬 | 13.6% |

| 20% | $10.8萬 | $2.1 萬元 | 25% |

| 30%~40% | $10.8萬 (滿額) | $3.2萬 – $4.3萬 | 42.8% 以上 |

(註:以上試算基於 2026 年預估課稅級距,實際金額依個人申報狀況而定)

E大提醒:為什麼你該現在啟動?

這筆錢並非消失,而是換個地方滾動。透過「稅務遞延」,你等於是在用「本來要上繳的稅金」幫自己賺利息。在 2026 年高息環境與波動市場中,這套套利模型是你資產配置中最穩健的一塊拼圖。

五、誰最該提滿 6%?2026 全方位受眾匹配指南

並非所有人都適合自提 6%,在 2026 年複雜的經濟環境下,E大建議根據你的「職涯階段」與「現金流需求」來做最終決策。

✅ 強烈建議自提的「三類族群」

高薪節稅族(所得稅率 12% 以上者)

理由:如前段所述,你的即時回報率(節稅額)遠高於任何穩健型理財工具。

社會新鮮人(25 歲以下)

理由:時間複利是年輕人最大的資產。即便薪資不高,但早 10 年開始自提,退休時的專戶總額可能比晚開始的人多出 1.5 倍。

理財保守族(或缺乏投資紀律者)

理由:勞退自提具備「強迫儲蓄」性質,且政府保證收益,是極佳的資產避風港。

⚠️ 需要謹慎評估的「兩類情況」

具備極高投資報酬能力的「投資大神」

考量:若你每年能穩健獲取 15% 以上的報酬率,且不介意放棄節稅優惠,或許自行操作更具彈性。

近期有大額開支者(如購屋首付、急需醫療費)

考量:勞退金一旦存入,必須年滿 60 歲才能領取。若你的緊急預備金不足 6 個月,應優先保留現金流。

六、2026 數位實戰指南:3 分鐘開啟你的「自提戰略」

在 2026 年,申請勞退自提已全面數位化,你不再需要跑人事室填寫繁瑣紙本。以下是三種最主流的申請路徑:

- 企業內部系統申請(最快):

大多數中大型企業已將自提選項整合至「員工自助門戶(Employee Self-Service)」。直接登入修改提繳比例(1%~6%),次月薪資發放即自動生效。 - 勞保局行動服務 APP:

下載「勞保局行動服務」,透過行動自然人憑證或健保卡號登入,即可隨時查詢目前的「個人專戶累積金額」與「收益分配」。 - 書面告知公司人事/會計:

若為中小企業勞工,僅需向公司財務單位口頭或 Email 提出「我要自提 6%」,雇主依規定不得拒絕,並應於當月申報。

七、結論:

面對高通膨與勞保破產傳聞的焦慮,「勞退新制(個人專戶制)」是你唯一可以完全掌控的退休防線。

它不像勞保存在領不到的風險,專戶裡的每一分錢——

包含你的自提本金、雇主提撥,以及政府幫你賺到的分紅——永遠都屬於你。

E大認為 勞退自提 6% 不僅是一項理財計劃,更是一套「稅務套利」與「強迫複利」的複合式戰略。 在 2026 年這個關鍵時間點,現在就啟動自提,不僅是為了 20 年後的優雅退休,更是為了明年報稅季時,能給自己的一份實質大禮。

💡 常見問答 (FAQ)

A:

勞退金享有「兩年期定存利率」的保證收益。即便市場大跌,政府也會補足差額,確保本金不虧損。

A:

不可以。必須年滿 60 歲才能請領。因此建議在預留好「緊急預備金」後再進行自提。

A:不會。

個人專戶會跟著你走,不論換到哪家公司,之前的累積額度與年資都會持續滾動。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

、E 大只買成長股|股票實戰教學")

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

無留言