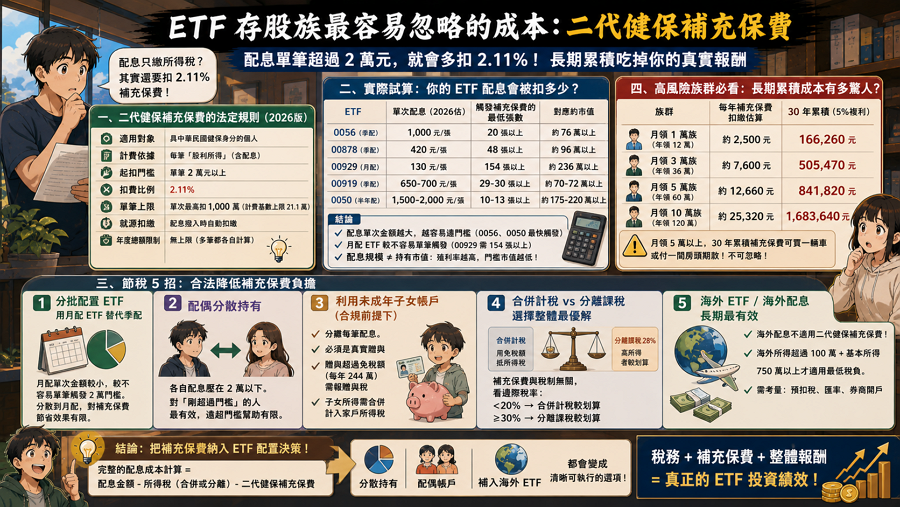

ETF 存股族最容易忽略的成本:二代健保補充保費

很多人以為 ETF 配息只要繳所得稅就好,

事實上單筆配息超過 2 萬元就會被多扣 2.11% 的二代健保補充保費 — 這個比例看起來不大,

但長期累積會吃掉每年數千元甚至上萬元的實質報酬。

更關鍵的是:補充保費是「就源扣繳」 — 配息撥入帳戶時就直接扣走不像所得稅可以年底用免稅額抵掉。也就是說,這個成本是「無條件付出」的、無法用免稅額補回。

本文用 0056、00878、00929 等熱門 ETF 的實際配息金額試算扣除門檻、給出 5 個合法節省的方法、

並說明哪些情境下這個成本可以被優化。

一、二代健保補充保費的法定規則(2026 版)

依現行健保署規定(2026 年版本):

| 項目 | 內容 |

|---|---|

| 適用對象 | 具中華民國健保身分的個人 |

| 計費依據 | 每筆「股利所得」(含配息) |

| 起扣門檻 | 單筆 2 萬元以上 |

| 扣費比例 | 2.11% |

| 單筆上限 | 單次最高扣 1,000 萬計費基數(即上限 21.1 萬) |

| 就源扣繳 | 配息撥入時自動扣繳 |

| 年度總額限制 | 無上限(多筆都各自計算) |

關鍵解讀:

- 「單筆」是關鍵字:每一次除息都是一筆獨立的配息。一筆 2 萬以下不扣、超過 2 萬全額扣

- 2.11% 看起來不多,但累積驚人:年配 10 萬會被扣 2,110 元、年配 50 萬被扣 10,550 元

- 無法用免稅額抵:跟所得稅不同、補充保費是「成本」而非「稅」

二、實際試算:你的 ETF 配息會被扣多少?

以單檔 ETF 持有股數試算(以 2026 預估配息):

| ETF | 單次配息(2026 估) | 觸發補充保費的最低張數 | 對應約市值 |

|---|---|---|---|

| 0056(季配 1.0 元) | 1,000 元/張(1 元 × 1,000 股) | 20 張以上 | 約 76 萬以上 |

| 00878(季配 0.42 元) | 420 元/張 | 48 張以上 | 約 96 萬以上 |

| 00929(月配 0.13 元) | 130 元/張 | 154 張以上 | 約 236 萬以上 |

| 00919(季配 0.65-0.7 元) | 650-700 元/張 | 29-30 張以上 | 約 70-72 萬以上 |

| 0050(半年配 1.5-2 元) | 1,500-2,000 元/張 | 10-13 張以上 | 約 175-220 萬以上 |

結論:

- 配息單次金額越大、越容易達門檻:0056(1 元)+ 0050(1.5-2 元)只要 10-20 張就觸發

- 月配 ETF 較不容易單筆觸發:00929(0.13 元)需要 154 張以上、相對「天然合規」

- 配息規模 ≠ 持有市值:殖利率越高的 ETF(如 0056)觸發門檻的市值反而越低

完整月領一萬本金試算:2026 ETF 月領一萬要多少本金?。

三、節稅 5 招:合法降低補充保費負擔

1. 分批配置 ETF:用月配 ETF 替代季配

月配 ETF 的單次配息金額較小,比較不會單筆觸發 2 萬門檻。

範例:

年配 100 萬 ETF 配息,如果集中在 0056 季配(單次 25 萬)會被扣補充保費 → 4 次 × 25 萬 × 2.11%

= 21,100 元

改成月配 00929(單次 8.3 萬)→ 仍然超過 2 萬、仍要扣 → 12 次 × 8.3 萬 × 2.11%

= 21,000 元(差不多)

實際上「分散到月配」對補充保費的節省效果有限 — 真正有效的是下面這幾招。

2. 配偶分散持有

如果你和配偶共同投資 ETF,將部分股票登記在配偶名下、各自的單筆配息都壓在 2 萬以下。

範例:

原本 1 人持有 60 張 0056(單次配息 6 萬、扣補充保費 1,266 元)

→ 改成夫妻各持 30 張(各 3 萬、各扣 633 元)→ 仍要扣

真正有效要降到 19 張以下(單次 1.9 萬、不扣)→ 夫妻各持 38 張,總共 76 張

意思:這招對「剛超過門檻」的人最有效;對遠超過門檻的人幫助有限。

3. 利用未成年子女帳戶(合規前提下)

未成年子女有獨立的健保 ID + 補充保費計算 — 把部分股票登記在子女名下,可以分攤每筆配息。

注意:

- 必須是「真實贈與」、不是借名登記

- 贈與超過免稅額(2024 年起每年 244 萬)需報贈與稅

- 未成年子女的所得需合併計入家戶綜合所得稅

4. 合併計稅 vs 分離課稅的綜合選擇

選擇分離課稅 28% 的人,配息直接扣 28% 不用合併報稅 — 但補充保費還是會扣。

選擇合併計稅的人,可以用免稅額、扣除額抵掉所得稅,但補充保費仍要扣 2.11%。

結論:補充保費和所得稅選擇方式無關。要看你的整體稅率:

- 邊際稅率 < 20% → 合併計稅較划算(用免稅額抵掉股利所得稅)

- 邊際稅率 ≥ 30% → 分離課稅 28% 較划算

完整選擇邏輯:2026 股利所得稅合併計稅 vs 分離課稅怎麼選。

5. 海外 ETF / 海外配息(長期最有效)

海外 ETF(如 VOO、SPY、QQQ)的配息屬於「海外所得」,不適用台灣二代健保補充保費。

但海外所得適用「最低稅負制」:年度海外所得超過 100 萬 + 個人基本所得 750 萬以上才需要扣最低稅負。對中產階級存股族,海外配息實質上是「免補充保費」。

注意:

- 海外 ETF 需要海外券商開戶(如複委託、IB)

- 海外股利在源頭國通常會先扣 30% 美國預扣稅

- 需考量匯率風險與美元配置

進階配置:海外華人買台灣 ETF 全指南。

四、3 種高風險族群必看:補充保費長期累積成本

用 30 年複利視角看補充保費的真實成本:

| 族群 | 每年補充保費扣繳估算 | 30 年累積(5% 複利) |

|---|---|---|

| 月領 1 萬族(年領 12 萬) | 約 2,500 元 | 166,260 元 |

| 月領 3 萬族(年領 36 萬) | 約 7,600 元 | 505,470 元 |

| 月領 5 萬族(年領 60 萬) | 約 12,660 元 | 841,820 元 |

| 月領 10 萬族(年領 120 萬) | 約 25,320 元 | 1,683,640 元 |

看到了嗎?月領 5 萬以上的族群,

30 年累積補充保費可以買一輛車甚至付一間房的頭期款,這個成本不可忽略!!!

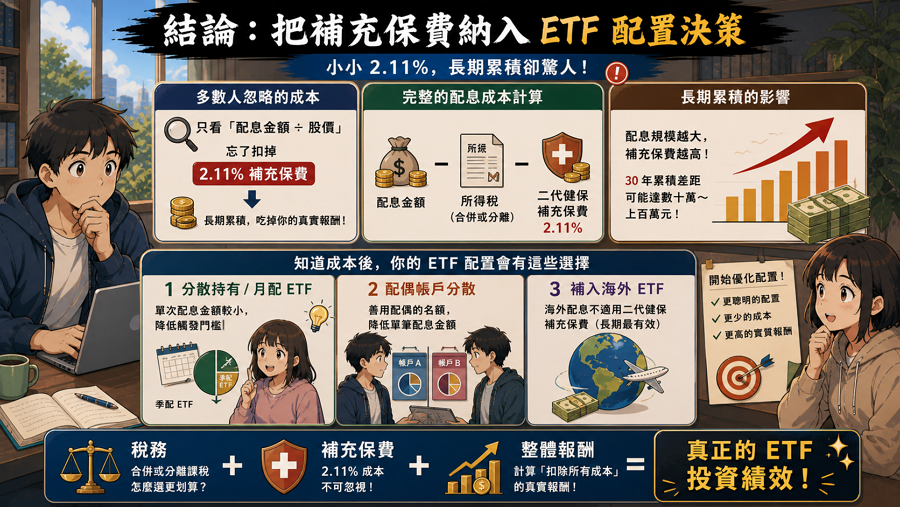

結論:把補充保費納入 ETF 配置決策

多數人在計算 ETF 殖利率時只看「配息金額 ÷ 股價」,忘了把 2.11% 的補充保費扣掉。

對於配息規模較大的存股族來說,這個成本長期累積驚人。

完整的配息成本計算 = 配息金額 – 所得稅(合併或分離)- 二代健保補充保費

知道這個成本後,再回頭看你的 ETF 配置

→ 是不是該「分散持有」、「配偶帳戶」、「補入海外 ETF」都會變成清晰可執行的選項。

稅務 + 補充保費 + 整體報酬 = 真正的 ETF 投資績效。

ETF 配息與二代健保 FAQ

「單筆 2 萬以上」就強制扣繳,無法事後補退。要避免唯一方法是:(1)控制單筆配息低於 2 萬(配偶分散、子女帳戶)(2)改買海外 ETF(適用最低稅負制不適用補充保費)。

是。補充保費屬於「健保費」、所得稅屬於「綜合所得稅」,兩者完全獨立。即使你選擇分離課稅 28%、補充保費 2.11% 還是要扣。

可以,但需要持股張數精準控制。例如 0056 配息 1 元、最多持有 19 張就不會單筆超過 2 萬。但隨著配息金額調整(如下次調為 1.1 元),門檻也會跟著移動。

是的、目前海外配息屬於「海外所得」不適用二代健保補充保費。但要注意源頭國(如美國)會先扣 30% 預扣稅,整體稅負仍需綜合計算。

是、但贈與要符合稅法規定。夫妻間贈與每年免稅額是無上限(夫妻贈與屬「特別免稅」),但要實際過戶,不是借名。

按「單筆」計算。同一天領了 0056 配息 3 萬 + 00878 配息 1.5 萬,這是兩筆獨立計算 → 0056 那筆扣補充保費(≥2 萬)、00878 不扣(<2 萬)。

不可以。補充保費屬於健保費,但只有自費繳納的健保費(自付額部分)可列扣,補充保費屬於就源扣繳、不能列扣。

不用。境外券商的台股 ADR 配息屬於「海外所得」、不適用台灣二代健保補充保費。但需注意:(1)海外所得超過 100 萬 + 個人基本所得 750 萬以上需扣最低稅負(2)美國源頭預扣稅 30%(持有 W-8BEN 表單後降至 15-30%)。對中產階級存股族、整體稅負仍可能比台股配息低。

📚 ETF 稅務與配置完整路線

- Step 1|所得稅選擇:2026 股利所得稅合併計稅 vs 分離課稅怎麼選

- Step 2|配息陷阱:ETF 配息陷阱:殖利率、淨值、收益平準金一次看

- Step 3|本金試算:月領一萬本金試算

- Step 4|0056 主文:0056 配息全攻略

- Step 5|00878 主文:00878 配息全攻略

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

突破萬二天價:從台股 40 年「王權更迭」驗證長線成長邏輯")

")

漲 469%、訊芯 (6451) 漲 117% 真相,3 層判讀篩出真利多")

")

無留言