一、前言:2026 報稅季來了!股利所得選對方式,不只省稅還能「合法退稅」

每到 5 月,存股族最糾結的問題就是:股利所得稅到底要怎麼報最划算?

2026 年台灣綜合所得稅申報季(5 月 1 日至 6 月 30 日)正式開跑。

今年的免稅額與扣除額大幅調升,單身族年收低於 44.6 萬甚至不用繳稅。

但對於持有台股、ETF 或高股息標的的投資人來說,股利報稅絕非「自動導航」那麼簡單。

你面臨的是一個價值萬元的決策:「合併計稅」還是「分離課稅」?

選錯方式,你可能在不知不覺中多繳了數萬元給國稅局;

選對方式,對於廣大的小資存股族來說,不僅能把稅金降到最低,甚至能利用 8.5% 的抵減稅額 領回一筆可觀的「退稅紅包」。

面對 2026 年更新後的稅制架構,報稅前你必須重新檢視自己的所得級距與股利總額。

以下 E大 將從核心制度拆解、試算邏輯比對、以及 ETF 收益平準金的節稅眉角這三個面向,

帶你完整掌握 2026 年的投資人節稅攻略。

二、制度解析:股利計稅二選一,哪一種才是你的「省錢神器」?

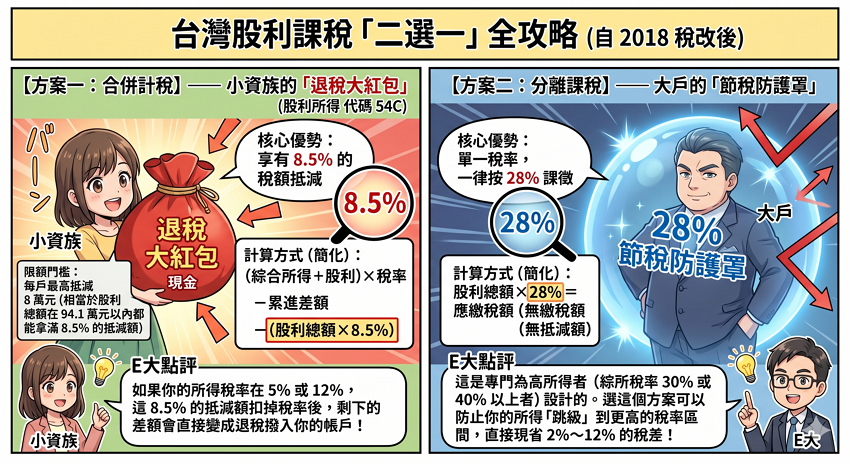

自 2018 年稅改後,台灣股利課稅已從原本的兩稅合一改為「二選一」制度。簡單來說,國稅局給了投資人兩種計算方式,你可以根據自己的所得級距與股利含金量來決定最划算的方案。

【方案一:合併計稅】—— 小資族的「退稅大紅包」

這是將「股利所得 (代碼 54C)」併入個人綜合所得總額一起計算。

- 核心優勢: 享有 8.5% 的稅額抵減。

- 計算方式: (綜合所得 + 股利) × 稅率 – 累進差額 – (股利總額 × 8.5%)。

- 限額門檻: 每戶最高抵減 8 萬元(相當於股利總額在 94.1 萬元 以內都能拿滿 8.5% 的抵減額)。

- E大點評: 如果你的所得稅率在 5% 或 12%,這 8.5% 的抵減額扣掉稅率後,剩下的差額會直接變成退稅撥入你的帳戶!

【方案二:分離課稅】—— 大戶的「節稅防護罩」

將股利所得獨立出來,不與其他所得合併計算。

- 核心優勢: 單一稅率,一律按 28% 課徵。

- 計算方式: 股利總額 × 28% = 應繳稅額(無抵減額)。

- E大點評: 這是專門為高所得者(綜所稅率 30% 或 40% 以上者)設計的。選這個方案可以防止你的所得「跳級」到更高的稅率區間,直接現省 2%~12% 的稅差。

📊 E大教你一秒判斷:合併計稅 vs 分離課稅對照表

| 關鍵指標 | 合併計稅 (最推薦小資) | 分離課稅 (最推薦大戶) |

|---|---|---|

| 股利抵減優惠 | 享有 8.5% 稅額抵減 | 無抵減優惠 |

| 所得稅率分水嶺 | 5%、12%、20% 級距者 | 30%、40% 級距者 |

| 股利退稅潛力 | 5% 級距者可領回 3.5% 稅差 | 無退稅可能 |

| 節稅關鍵字 | 退稅紅包、小資存股族 | 所得跳級、大戶避稅 |

三、試算驗證:三種投資人情境,看你屬於哪一種「省稅體質」?

報稅不能憑感覺,E大 直接算給你看。我們以 2026 年綜所稅級距為基準,拆解三種典型存股族的情境,你會發現「選對方案」的稅差可能高達 16 萬元!

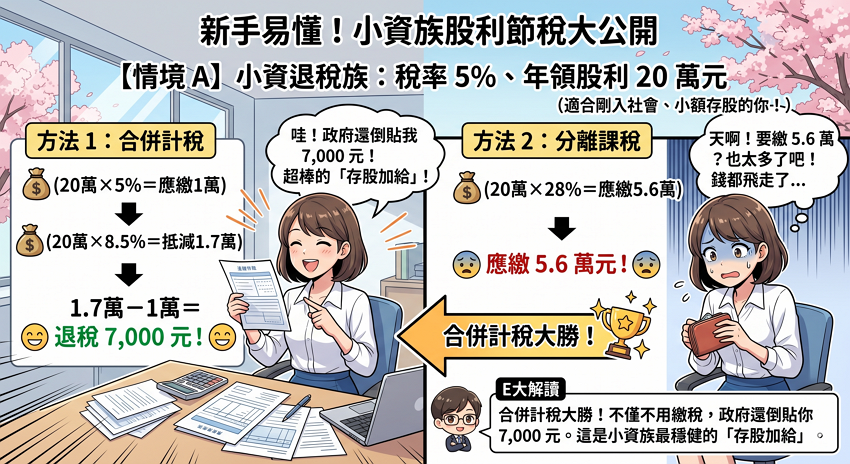

【情境 A】小資退稅族:稅率 5%、年領股利 20 萬元

這類投資人多為剛入社會的上班族或小額存股族。

- 合併計稅: 20 萬 × 5% (應繳 1 萬) – 20 萬 × 8.5% (抵減 1.7 萬) = 退稅 7,000 元。

- 分離課稅: 20 萬 × 28% = 應繳 5.6 萬元。

- E大解讀: 合併計稅大勝!不僅不用繳稅,政府還倒貼你 7,000 元。這是小資族最穩健的「存股加給」。

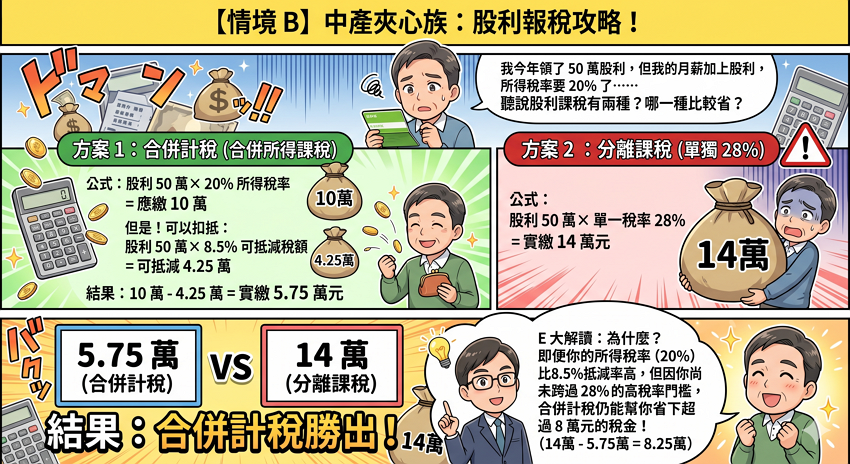

【情境 B】中產夾心族:稅率 20%、年領股利 50 萬元

這類投資人已有一定資產規模,月薪與股利收入讓稅率來到 20%。

- 合併計稅: 50 萬 × 20% (應繳 10 萬) – 50 萬 × 8.5% (抵減 4.25 萬) = 應繳 5.75 萬元。

- 分離課稅: 50 萬 × 28% = 應繳 14 萬元。

- E大解讀: 合併計稅依然勝出。即便你的所得稅率比 8.5% 高,但因尚未跨過 28% 的門檻,合併計稅仍能幫你省下超過 8 萬元的稅金。

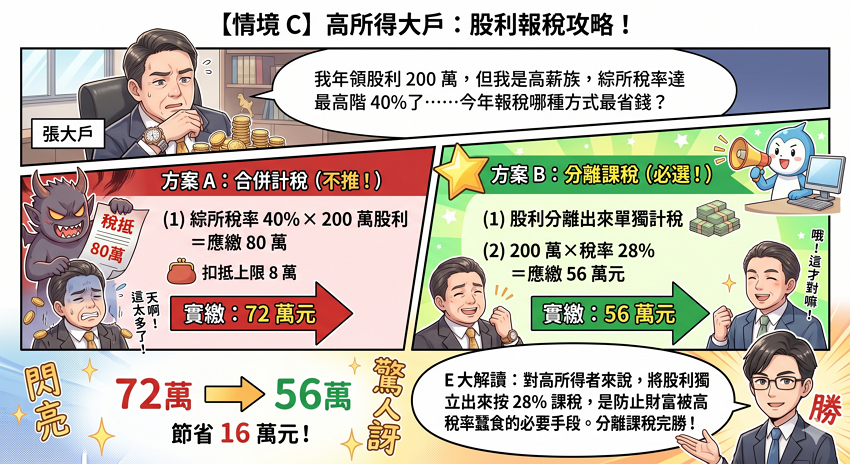

【情境 C】高所得大戶:稅率 40%、年領股利 200 萬元

這類投資人屬於高薪族或資深存股大戶,綜所稅率已達最高階。

- 合併計稅: 200 萬 × 40% (應繳 80 萬) – 抵減上限 8 萬 = 應繳 72 萬元。

- 分離課稅: 200 萬 × 28% = 應繳 56 萬元。

- E大解讀: 分離課稅完勝! 稅差高達 16 萬元。對高所得者來說,將股利獨立出來按 28% 課稅,是防止財富被高稅率蠶食的必要手段。

📊 2026 報稅關鍵總結:你的級距決定你的選擇

| 投資人身分 | 綜所稅級距 | 推薦方案 | 核心節稅點 |

|---|---|---|---|

| 小資/退休族 | 5%、12% | 合併計稅 | 領取 8.5% 退稅紅包 |

| 專業經理人 | 20% | 合併計稅 | 抵減 8.5% 減輕負擔 |

| 高階主管/大戶 | 30%、40% | 分離課稅 | 鎖定 28% 避開高稅率 |

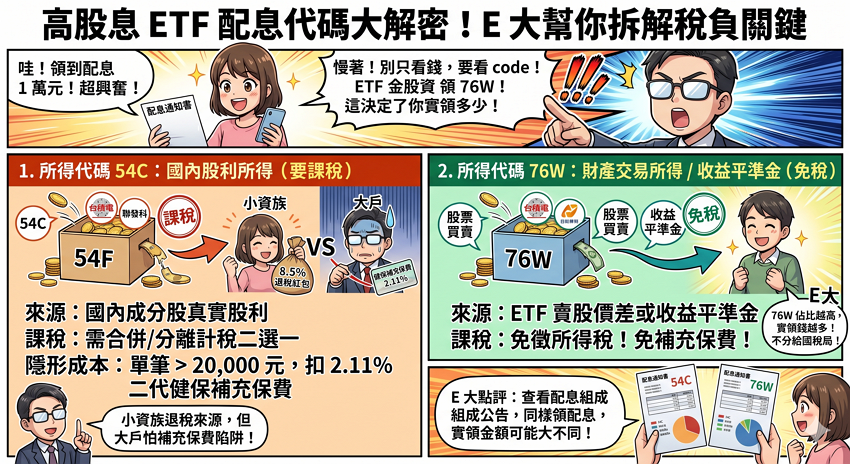

四、ETF 節稅關鍵:認清 54C 與 76W,你的配息「含金量」大不同!

許多投資人看到高股息 ETF 配息很興奮,卻忘了看配息通知書上的「所得代碼」。並非每一塊領到的配息都要課稅。E大 幫你拆解這兩個決定你稅負高低的關鍵代碼:

1. 所得代碼 54C:國內股利所得(要課稅)

這是 ETF 持有的國內成分股(如台積電、聯發科)所配發的真實股利。

- 課稅標準: 需併入所得稅申報,適用「合併計稅」或「分離課稅」二選一。

- 隱形成本: 只要單筆配息中的 54C 部分超過 20,000 元,就會被自動扣除 2.11% 的二代健保補充保費。

- E大點評: 這是小資族拿 8.5% 退稅紅包的來源,但也是大戶最怕的補充保費陷阱。

2. 所得代碼 76W:財產交易所得 / 收益平準金(免稅)

這包含 ETF 賣出股票賺取的價差(資本利得),或是大家常聽到的「收益平準金」。

- 課稅標準: 目前免徵所得稅,且不論金額多大,都免繳二代健保補充保費。

- E大點評: 同樣領 1 萬元配息,如果 76W 佔比越高,代表你「實領」的錢越多,不用分給國稅局。

📊 2026 ETF 配息組成對照:省稅眉角一次看

| 來源種類 | 所得代碼 | 是否繳所得稅 | 是否繳二代健保 | 專家建議 |

|---|---|---|---|---|

| 國內成分股股利 | 54C | 是 (可抵減 8.5%) | 是 (超過 2萬) | 小資族退稅主力 |

| 價差與平準金 | 76W / 收益平準金 | 否 (免稅) | 否 (免繳) | 大戶最愛的配息組合 |

E大深度提醒:

很多高股息 ETF 為了維持配息穩定,會動用收益平準金。雖然平準金免稅,但如果一檔 ETF 長期靠平準金發錢(本金退還),淨值可能縮水。投資人在追求「節稅」的同時,務必查看基金官網的「收益分配組成公告」,確認配息的健康度。

⭐ 結論:2026 報稅季,是投資人一年一度的「財富體檢」

在 E大 的投資哲學裡,報稅從來不只是義務,而是一次重新審視持股成本與資產配置的絕佳機會。投資報酬率(ROI)的極致追求,絕非僅止於「選對飆股」,更在於如何合法降低「稅務摩擦成本」。

為了幫你的 2026 複利引擎加速,請記住以下這三條節稅金律:

- 金律一:看準級距再下決定

先確認自己的綜所稅率。級距在 20% 以下 的人,請務必善用「合併計稅」,領取 8.5% 的退稅紅包;級距 30% 以上 的大戶,直接鎖定「分離課稅 28%」,守住利潤。 - 金律二:識破配息的「身分證」

別只看高殖利率!學會分辨 ETF 配息來源是 54C 股利 還是 76W 資本利得。掌握免稅與扣取二代健保的門檻,你領到的每一塊錢才具備最高的「含金量」。 - 金律三:優化持股組合與比例

當你的全年股利接近 94.1 萬元(抵減 8 萬上限) 時,可以考慮分散配置到月配息 ETF(如 00929)或海外複委託,避開單次領取 2 萬元的高額補充保費陷阱。

E大結語: 懂得投資是「進攻」,懂得節稅是「防守」。只有攻守兼備,你的財富才能在 2026 年之後真正實現倍數成長。

💡 2026 股利報稅常見問題 Q&A:E大實戰解惑

E大解讀:

這是真的!關鍵在於「8.5% 的抵減稅額」。如果你是適用 5% 稅率的小資族,你領取的股利每 100 元可以抵稅 8.5 元,扣掉你應繳的 5 元稅金後,剩下的 3.5 元就會退還給你。

建議:

只要你的綜合所得稅率在 5% 或 12%,選「合併計稅」通常都有退稅紅包可以拿。

E大解讀:

不是看總額,是看「54C 股利所得」的部分。

舉例:

若你領到 2.5 萬元配息,其中 54C 佔 1.8 萬,76W(平準金/資本利得)佔 0.7 萬。因為 54C 部分未達 2 萬門檻,就不必繳納 2.11% 的補充保費。

省錢撇步:

偏好季配息或月配息的 ETF(如 00929),能有效拆分單次領取金額,更容易避開這項「稅外之稅」。

E大解讀:

今年(2026)單身上班族免稅額、標準扣除額加上薪資扣除額總計來到 44.6 萬元。

意義:

這代表你的薪資加股利只要低於這個門檻,你「完全不用繳所得稅」,且你股利所領到的 8.5% 抵減稅額會「全額退還」 給你。這對剛起步的存股新鮮人來說是非常大的利多。

A: 不行。

這是大戶最常問的問題。只要選擇「分離課稅」,就代表你放棄了 8.5% 的抵減優惠。

判斷標準:

只有在「合併計稅」下才能使用抵減額。所以,除非你的所得稅率已經來到 30% 以上,否則為了那 8.5% 的抵減金(最高 8 萬),通常還是選合併計稅比較香。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

、E 大只買成長股|股票實戰教學")

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

")

突破萬二天價:從台股 40 年「王權更迭」驗證長線成長邏輯")

成功驗證空頭底部區!")

無留言