在我們深入探討過如何透過「月營收」掌握公司的成長動能,以及利用「毛利率」篩選獲利品質後,投資人最常面臨的實戰痛點通常是:「這檔股票看起來很棒,但現在買會不會太貴?」

這就要用估值工具來判斷。但散戶最常犯的錯是「只看一個指標」 — 看到 PE 5 倍就以為便宜、看到 PEG < 1 就以為一定買、看到 ROE 25% 就以為神股。結果進場後才發現踩到「價值陷阱」。

估值並非單一數字的死記硬背,而是一場關於「獲利品質」與「市場預期」的動態博弈,若不建立系統化的框架,極易在市場過熱時追高,或在產業衰退初期攤平。

本文不重寫「PE 是什麼」「ROE 是什麼」這類基礎教學(E大 既有文章已涵蓋)、聚焦在 3 個指標的整合應用。讀完你會建立「成長股合理價」的決策框架、知道在什麼條件下該給多少 PE、避免單一指標誤判。

讀完本文你會知道:

散戶最常踩的 4 個估值誤判與應對方案。

為什麼成長股的 PE 是「動態」、不是「靜態」。

3 個工具的角色定位與互補關係。

4 種估值情境的進場 / 觀察決策。

配合月營收 / 毛利率交叉驗證的實戰技巧。

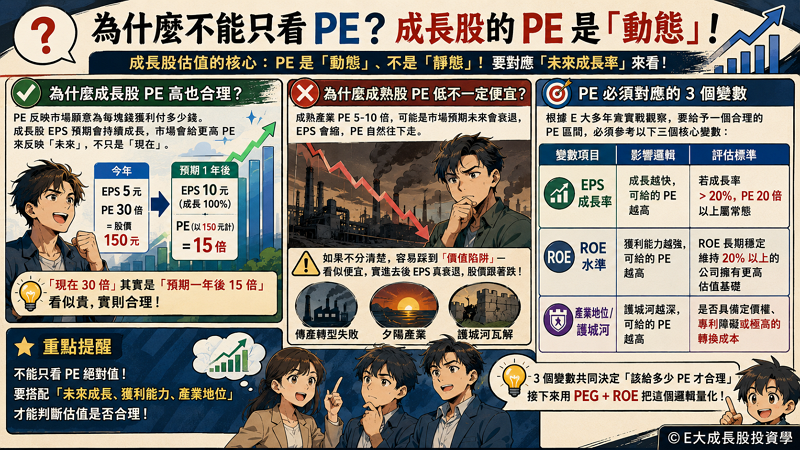

一、為什麼不能只看 PE?成長股的 PE 是「動態」

本益比(PE Ratio)本質上是「投資回本年限」,但在成長股的邏輯中,它是「市場對於公司未來盈餘成長的信心溢價」。 多數散戶看 PE 的方式是:「PE 低 = 便宜、PE 高 = 貴」。對成熟產業可能成立、但對成長股會嚴重失準。

為什麼成長股 PE 高也合理?

PE 反映「市場願意為每塊錢獲利付多少錢」。成長股的 EPS 預期會持續成長、所以市場會給更高的 PE 來反映「未來」、不只是「現在」。在 2026 年的高科技競爭環境下,許多擁有 AI 專利或關鍵半導體製程的公司,其 PE 常態性維持在 25-30 倍以上,原因就在於其盈餘具備高度的「可預測性」與「擴充性」。

例如:

- 今年 EPS 5 元、PE 30 倍 = 股價 150 元

- 但若預期未來 1 年 EPS 成長到 10 元(成長 100%)、明年 PE(用今年股價 150 元計算)= 15 倍

所以「現在 30 倍」其實是「預期一年後 15 倍」 — 看似貴、實則合理。這就是成長股估值的核心:PE 是「動態」、不是「靜態」。要對應「未來成長率」來看、不能只看當下絕對值。

為什麼成熟股 PE 低不一定便宜?

反過來、成熟產業的 PE 5-10 倍可能不是「便宜」、而是「市場預期未來會衰退」 — EPS 會縮、PE 自然往下走。如果不分清楚、就會踩到「價值陷阱」 — 看似便宜、買進去後 EPS 真的衰退、股價跟著跌。這在傳產轉型失敗或夕陽產業中極為常見,這類公司的「低 PE」往往是反映了其資產配置效率低下或護城河已瓦解。

PE 必須對應的 3 個變數

根據 E 大多年的實戰觀察,要給予一個合理的 PE 區間,必須參考以下三個核心變數:

| 變數項目 | 影響邏輯 | 評估標準 |

| EPS 成長率 | 成長越快、可給的 PE 越高 | 若成長率 > 20%,PE 20 倍以上屬常態 |

| ROE 水準 | 獲利能力越強、可給的 PE 越高 | ROE 長期穩定維持 20% 以上的公司擁有更高估值基礎 |

| 產業地位 / 護城河 | 護城河越深、可給的 PE 越高 | 是否具備定價權、專利障礙或極高的轉換成本 |

3 個變數共同決定「該給多少 PE 才合理」。本文後面會用 PEG + ROE 把這個邏輯量化。

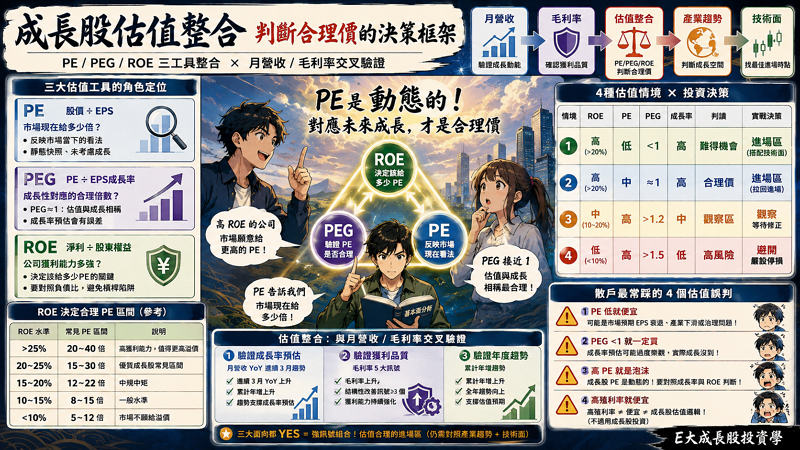

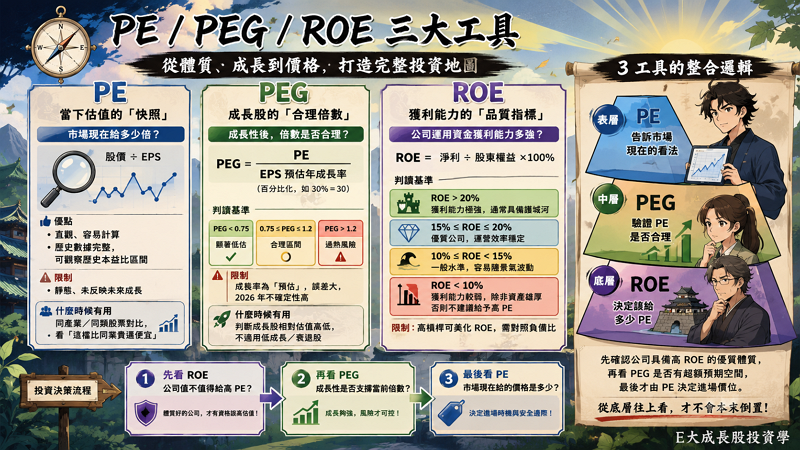

二、PE / PEG / ROE 三個工具的角色定位

在進入實戰前,我們必須先釐清這三者的職能。PE 是市場當下的情緒體溫計,PEG 是評估成長溢價的量尺,而 ROE 則是檢驗公司經營體質的顯微鏡。 唯有三者齊看,才能建構完整的投資地圖。

| 工具 | 核心定義 | 回答的問題 | 限制 |

| PE | 股價 ÷ EPS | 市場現在給予該公司多少倍的獲利期待? | 僅看「當下」,未考慮未來成長動能 |

| PEG | PE ÷ EPS 成長率 | 對應成長性後,目前的倍數是否合理? | 高度依賴對未來成長率的預估準確度 |

| ROE | 淨利 ÷ 股東權益 | 公司運用股東資金創造獲利的能力多強? | 不直接提供股價答案,且易受高槓桿影響 |

PE:當下估值的「快照」

- 用途:看市場現在給多少倍。

- 優點:直觀、容易計算,且歷史數據完整,適合觀察該股的「歷史本益比區間」。

- 限制:靜態、未反映未來成長。如果一家公司營收正要翻倍,看去年的 PE 簡直是刻舟求劍。

- 什麼時候有用:同產業 / 同類股票對比、看「這檔比同業貴還便宜」。

PEG:成長股的「合理倍數」

- 公式:$PEG = PE \div EPS 預估年成長率$(百分比化的數字、例如 30% 成長 = 30)

- 判讀基準:PEG 接近 1 代表估值與成長性完全相稱;PEG < 0.75 為顯著低估;PEG > 1.2 則需警惕過熱風險。

- 限制:成長率是「預估」、誤差大(特別是 2026 年地緣政治與科技變動快速,高成長股的成長率變動劇烈)。

- 什麼時候有用:判斷成長股的相對估值高低、不適用低成長 / 衰退股。

ROE:獲利能力的「品質指標」

- 公式:$ROE = 淨利 \div 股東權益 \times 100\%$

- 判讀基準:

- ROE > 20% = 獲利能力極強,通常具備強大護城河。

- ROE 15-20% = 優質公司,運營效率穩定。

- ROE 10-15% = 一般水準,容易隨景氣波動。

- ROE < 10% = 獲利能力較弱,除非資產雄厚,否則不建議給予高 PE。

- 限制:高槓桿(高負債)可以「美化」ROE、要對照負債比。

- 什麼時候有用:判斷「公司值不值得給高 PE」。

3 個工具的整合邏輯

把 3 個工具串起來:

- ROE「決定該給多少 PE」:高 ROE 的公司體質好,市場自然給予更高 PE。

- PEG「驗證 PE 是否合理」:即使 PE 高,但只要成長率更高(PEG < 1),投資風險依然在可控範圍。

- PE「告訴市場現在的看法」:這是我們最終交易的價格基準。

ROE 是底層、PEG 是中層、PE 是表層。從底層往上看才不會本末倒置。 投資人應先確認公司具備高 ROE 的優質體質,再看 PEG 是否有超額預期空間,最後才由 PE 決定進場價位。

三、成長股「合理價」決策框架:4 種估值情境

估值並非單一維度的判斷,而是 ROE(獲利能力)、PE(市場情緒)與 PEG(成長性)三者的動態平衡。 根據 E 大的觀察,將這三個指標放在一起,我們可以將市場個股歸納為 4 種典型的估值情境。這不僅能幫助我們一眼看出「誰在裸泳」,更能讓我們在 2026 年多變的市場中,建立起一套客觀的進場與觀察決策體系。

| 情境 | ROE 表現 | PE 估值 | PEG 值 | 成長率判讀 | 實戰決策 |

| 1 | 高(>20%) | 低 | <1 | 高成長 | 難得機會:進場區(搭配技術面) |

| 2 | 高(>20%) | 中 | ≈1 | 高成長 | 合理價:分批進場區 |

| 3 | 中(10-20%) | 高 | >1.2 | 中成長 | 觀察區:等待估值修正或基本面提升 |

| 4 | 低(<10%) | 高 | >1.5 | 低成長 | 高風險:絕對避開,嚴防價值陷阱 |

情境 1:高 ROE + 低 PE + 高成長 = 難得機會

這是投資人夢寐以求的「擊球區」。所謂難得機會,是指公司同時具備強悍的股東權益報酬率(高 ROE)、尚未被市場充分定價的估值(低 PE),以及優於預期的擴張速度(PEG < 1)。

這種情境在 2026 年的實戰觀察中依然罕見,通常僅出現在以下三種特殊時刻:

- 產業景氣剛轉強:例如 2026 年某項 AI 邊緣運算新技術剛進入商用化初期,市場對其 EPS 爆發力尚未完全反映。

- 大盤系統性風險:當市場面臨地緣政治或非理性的恐慌拋售時,體質優異的好公司常被「錯殺」,導致估值暫時脫離基本面。

- 市場認知落差:部分新興產業或中小型績優股,因法人覆蓋率低,形成資訊不對稱的紅利期。

實戰策略:一旦篩選出此類個股,應立即對照技術面(如尋求支撐線或帶量突破點)尋找進場時點,此類標的具備極高的中長線持有價值。但 E 大提醒,必須深入探究「為什麼這麼便宜」,確認不是因為內部人減持或潛在的法律風險,才能安心重倉。

情境 2:高 ROE + 中 PE + 高成長 = 合理價

這是專業投資人最常操作的「核心部位」。合理價情境代表市場已經注意到這顆珍珠並給予一定溢價,但該溢價與其未來的成長動能仍維持平衡(PEG 接近 1)。

實戰策略:不要執著於一定要買在「最便宜」,在優質成長股的領域,買在「合理價」並賺取公司成長的利潤才是王道。建議對照技術面在股價拉回至均線(如 20MA 或 60MA)時分批佈局,勝率極其穩定。

情境 3:中 ROE + 高 PE + 中成長 = 觀察區

此情境常見於熱門題材的二線廠商。市場給予的估值已提前透支未來(PEG > 1.2),但獲利能力與成長動能尚未跟上。

實戰策略:此時進場的風險回報比(Risk/Reward Ratio)極其不利。E 大建議保持觀察,切勿追高,除非看到公司毛利率顯著改善帶動 ROE 上升,或等待 PE 回落至合理區間後再行考慮。

情境 4:低 ROE + 高 PE + 低成長 = 高風險

這是最危險的區域,通常伴隨著「夢想價值」或「投機情緒」。公司本質獲利平平、成長乏力,股價卻被短線題材炒高,導致估值極度不合理。

實戰策略:無論技術線型多麼誘人、籌碼面多麼華麗,這類標的均不符合成長股投資邏輯,應「絕對避開」。這類股票往往怎麼漲上來就怎麼跌回去,短線參與若無嚴格停損機制,極易造成巨大損失。

四、ROE 怎麼決定該給多少 PE?

「ROE 決定了 PE 的天花板」是估值整合的核心邏輯。 同樣是 30 倍的 PE,對於一家 ROE 只有 5% 的公司是泡沫,但對於一家 ROE 持續穩定在 30% 的公司,可能只是合理估值。這是因為高 ROE 公司具備強大的複利效應,能更快地消化高 PE 帶來的估值壓力。

ROE 與合理 PE 的對應

根據 E 大在 2026 年台股電子族群的數據觀察,以下是常見的參考區間:

| ROE 水準 | 常見合理 PE 區間 | 實戰說明 |

| >25% | 20 – 40 倍 | 極致獲利能力,市場願意給予高度溢價(如先進製程、IP 授權)。 |

| 20 – 25% | 15 – 30 倍 | 優質成長股的「甜蜜區」,是多數長線法人的守備範圍。 |

| 15 – 20% | 12 – 22 倍 | 中規中矩的穩定獲利型企業。 |

| 10 – 15% | 8 – 15 倍 | 缺乏競爭優勢的二線廠商。 |

| <10% | 5 – 12 倍 | 低效率運作,市場通常不願給予任何溢價。 |

這只是參考區間、實際 PE 還會受成長率、產業地位、護城河等因素影響。

高 ROE 為什麼能撐高 PE?

- 獲利品質保證:高 ROE 代表每一塊錢的股東資金能產生更多純益,資本運用效率極高。

- 強大的再投資動能:公司無需額外融資,僅靠盈餘轉增資即可支撐業務擴張,這在 2026 年的高利率環境下尤為重要。

- 競爭優勢(Moat):高 ROE 通常是護城河的具體體現(如品牌、技術壁壘或特許經營權),不易被對手蠶食。

- 稀缺性溢價:投資人願意為高品質、高確定性的企業支付更高的門檻費。

ROE 的「假象」:高槓桿陷阱

投資人必須警惕「虛胖」的 ROE。根據杜邦分析法:$ROE = 淨利率 \times 資產周轉率 \times 權益乘數$。如果一家公司的高 ROE 是靠「高權益乘數」(即過度借債)堆疊出來的,那麼這類公司在遇到產業逆風時,ROE 可能會因為利息支出增加而急速崩盤。

- 判讀方法:務必對照「負債比」與「利息保障倍數」,確認 ROE 是來自真實的經營實力(淨利率與周轉率),而非槓桿遊戲。

電子族群常見的 ROE 水準

- 光通訊/AI 伺服器:隨著 2026 年 800G、1.6T 產品放量,領先廠商的 ROE 有機會顯著跳升。

- 半導體/IP 大廠:如先進製程代工、高速傳輸晶片,ROE 常維持在 30% 以上。

- NB/PC ODM:規模大但毛利稀薄,ROE 通常在 10-15% 徘徊。

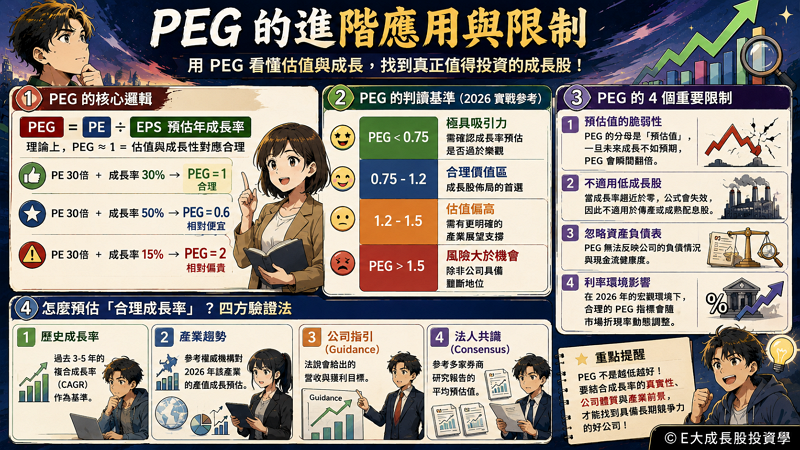

五、PEG 的進階應用與限制

PEG 的核心邏輯

PEG = PE ÷ EPS 預估年成長率。理論上、PEG ≈ 1 = 估值與成長性對應合理。

例如:PE 30 倍 + EPS 預估成長率 30% → PEG = 1(合理);PE 30 倍 + 成長率 50% → PEG = 0.6(相對便宜);PE 30 倍 + 成長率 15% → PEG = 2(相對偏貴)。

PEG 的判讀基準(2026 實戰參考)

- PEG < 0.75:極具吸引力,需確認成長率預估是否過於樂觀。

- PEG 0.75 – 1.2:合理價值區,成長股佈局的首選。

- PEG 1.2 – 1.5:估值偏高,需有更明確的產業展望支撐。

- PEG > 1.5:風險大於機會,除非公司具備壟斷地位。

PEG 的 4 個重要限制

- 預估值的脆弱性:PEG 的分母是「預估值」,一旦未來成長不如預期,PEG 會瞬間翻倍。

- 不適用低成長股:當成長率趨近於零,公式會失效,因此不適用於傳產或成熟配息股。

- 忽略資產負債表:PEG 無法反映公司的負債情況與現金流健康度。

- 利率環境影響:在 2026 年的宏觀環境下,合理的 PEG 指標會隨市場折現率動態調整。

怎麼預估「合理成長率」?

為了避免預估偏誤,E 大建議採用四方驗證法:

- 歷史成長率:過去 3-5 年的複合成長率(CAGR)作為基準。

- 產業趨勢:參考權威機構對 2026 年該產業的產值成長預估。

- 公司指引(Guidance):法說會給出的營收與獲利目標。

- 法人共識(Consensus):參考多家券商研究報告的平均預估值。

六、估值整合:與月營收 / 毛利率交叉驗證

實戰操作上E大會將估值與月營收及毛利率進行「三位一體」的交叉驗證。

整合驗證的 3 個檢查點

- 月營收驗證 PEG:觀察月營收 YoY 是否連續 3 個月上揚,足以支撐預估的年度成長率

- 毛利率驗證 ROE:ROE 的提升若來自毛利率的擴張(產品升級),而非單純裁員縮編,這才是高質量的成長

- 累計年增率驗證估值:確保全年的成長趨勢並未掉速,否則高 PE 將面臨修正

3 個面向都 Yes 的「強訊號」組合

當你發現一檔個股符合以下條件,通常就是所謂的「真質感成長股」:

- 估值面:ROE > 20% 且 PEG 落於 0.75 – 1.2 之間

- 營收面:月營收 YoY 連 3 月上升 + 累計年增率同步走揚

- 獲利面:毛利率呈現結構性上揚(毛利率與產品組合那篇有完整 5 個訊號)

七、散戶最常踩的 4 個估值誤判

「PE 低就便宜」絕對化:買入 PE 8 倍的成熟工業股,結果公司進入衰退期,PE 越跌越低。

修正建議:PE 低往往是因為「市場預期 EPS 會衰退」,務必找出原因。

「PEG < 1 就買」絕對化:誤信券商過於樂觀的預估值,導致買在成長末端。

修正建議:定期檢查月營收與毛利率,確認預估成長率有無「掉速」風險。

高 PE 就一定是泡沫: 在 PE 30 倍時賣出輝達,結果它漲到 PE 60 倍還在噴。

修正建議:只要成長率足夠高(PEG 合理),高 PE 是成長股的常態而非原罪。

把「殖利率」當「便宜」:追求 7% 殖利率而買入無成長的公司,結果賠了價差。

修正建議:成長股看的是資本利得(價差),估值邏輯應鎖定 ROE 與 PEG。

結論:估值整合不是公式、是「決策框架」

PE / PEG / ROE 整合應用的核心精神:3 個指標各回答不同問題、必須整合判讀。ROE 決定該給多少 PE、PEG 驗證 PE 是否合理、PE 反映市場現在的看法。

4 種估值情境(高 ROE + 低 / 中 / 高 PE 的組合)對應不同決策。不要追求「萬能估值公式」、要建立「整合判讀的決策框架」 — 把 3 個指標 + 月營收 + 毛利率 + 產業趨勢 + 技術面進場時點通通整合、形成完整投資邏輯。

下一篇進入基本面 5 大工具的最後一個:產業天花板分析方法。估值決定「該不該給高 PE」、產業天花板決定「成長空間有多大」。把產業趨勢的判讀方法學完、基本面的核心工具就完整。

常見問題 FAQ

3 個都重要、各回答不同問題。E大 的判讀順序:先看 ROE 確認公司質量(低 ROE 不論 PE 多低都不適合長線)、再看 PEG 算合理估值、最後看 PE 對照同業。整合判讀比單一指標的勝率高很多。

沒有絕對標準、要對應「成長率」與「ROE」。常見參考:高 ROE(>20%)+ 高成長(30%+)通常給 25-40 倍 PE;中 ROE(15-20%)+ 中成長(15-25%)給 15-25 倍 PE;低 ROE + 低成長給 8-12 倍 PE。但要對照產業特性、不要套用統一標準。

不一定。PEG 的關鍵是「成長率預估的可信度」。如果預估成長率是樂觀偏差、實際成長沒到、PEG 會重算後變大。E大 建議:PEG 是「相對估值參考」、不是進場按鈕。要對照月營收連續 3 月趨勢、毛利率變化、產業趨勢、確認預估成長率不會明顯掉速。

高 ROE 代表公司獲利能力強、再投資能力強、通常有護城河、市場願意付溢價。但要警覺 ROE 可能被「高槓桿」人為提高 — 對照負債比 + 利息保障倍數、判斷 ROE 是真實獲利能力還是槓桿放大效果。半導體 IP 大廠、高階被動元件廠的高 ROE 通常是真實的;高槓桿金融類股要小心。

看你的投資邏輯。殖利率投資(如部分高股息 ETF / 配息個股)的核心是「現金流」、不太看成長性。成長股投資(E大 主軸)的核心是「公司價值提升」、PE / PEG / ROE 是核心工具。兩者邏輯不同、不要混用。如果是要做成長股、不要單看殖利率判斷便宜。

4 個來源整合:(1) 過去 3 年的歷史成長率作基準、(2) 產業整體成長率對照、(3) 法說會 guidance(注意保守 / 樂觀偏差)、(4) 賣方研究報告共識。形成「合理成長率區間」、再算 PEG。不要單依一個來源、誤差會很大。

不行。估值合理 ≠ 現在進場。E大 的完整 SOP:估值篩選(本篇)→ 月營收 / 毛利率交叉驗證 → 產業趨勢確認 → 技術面找進場時點(基本面、技術面、籌碼面整合 SOP)。估值是「該不該選這檔」、技術面是「什麼時候進場」、兩者整合才是完整決策。

基本面學習路線:從財報入門到月營收追蹤策略

讀完估值框架之後、E大 建議接著看產業天花板與整合 SOP、把「選股」與「找位置」串起來:

- 步驟 1:基本面入門 → 繼續閱讀

從財報核心建立成長股投資邏輯。 - 步驟 2:月營收進階 SOP → 繼續閱讀

YoY / MoM / 累計三層判讀、看公司「成長速度」。 - 步驟 3:毛利率與產品組合 → 繼續閱讀

看「成長品質」、判斷這個成長有沒有含金量。 - 步驟 4:估值框架 PE / PEG / ROE(本篇)

看「合理價格」、判斷成長配上的價格值不值。 - 步驟 5:產業天花板 → 繼續閱讀

看「成長空間」、判斷公司未來還能漲多久。 - 步驟 6:基本面、技術面、籌碼面整合 SOP → 繼續閱讀

把選股、找位置、看資金三步驟串成完整紀律。 - 步驟 7:月營收追蹤策略 → 繼續閱讀

把月營收觀察變成每月固定複盤流程。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

無留言