「產業天花板」是指一個行業在特定技術週期內,所能達到的最大市場規模(TAM)與成長極限,它決定了該產業內個股評價(PE)的上限。

單家公司再強、產業沒成長就受限。產業趨勢決定「成長空間有多大」、是基本面判讀的最後一塊拼圖。但在實戰中,「產業分析」對一般散戶來說門檻最高——這不僅涉及法說會內容的深度解讀、更需要對產業鏈上下游、供應鏈轉移以及技術更迭有長期的閱讀與數據積累。

本文 E大 不會在此贅述某個特定產業的基礎科普(如:什麼是半導體、AI 伺服器的組成,這些在我的獨立指南中已有詳解),而是將重心放在「產業天花板分析方法論」。

我將教你一套萬用的判讀框架,無論未來出現什麼新題材,你都能套用這套邏輯進行診斷。文章後段更會以 2026 年電子族群的四大核心主軸(半導體、AI 伺服器、光通訊、被動元件)作為範例,實戰演示如何將理論落地為投資決策。

讀完本文你會知道:

避坑指南:散戶在進行產業研究時,最常掉入的 3 大誤判陷阱。

關鍵認知:為什麼產業天花板的位階,往往比單一型號產品的銷量更重要。

量化方法:如何透過 4 大判讀面向,精準勾勒出產業的「成長邊界」。

實戰技巧:法說會 Guidance 的「潛台詞」解讀,從管理層口氣抓出轉折。

範例應用:電子四大主軸的方法套用範例,看懂長線趨勢與短線波動。

一、為什麼要看產業天花板?單家公司強不夠

產業天花板決定了資金對個股的「容錯率」與「想像空間」;在天花板高的產業,優質公司能享受估值調升,反之則只能落入低 PE 的陷阱。 許多投資人常問:為什麼我選的公司營收明明在創高,股價卻不動如山?答案通常就在產業格局裡。

產業天花板的 3 個現實

- 市場規模(TAM)有限:即使一家公司擁有 100% 的市佔率,若該產業的全球總產值只有 10 億美金,且每年成長率僅 2%,那麼這家公司的營收很快就會撞到天花板。法人在評估時,會認為這家公司缺乏「規模化(Scalability)」的潛力,自然不會給予高本益比。

- 產業景氣循環的無情:個股無法脫離母體產業獨自生存。當產業景氣進入衰退週期(如 2026 年部分成熟製程飽和),即便強勢個股的獲利表現優於同業,在大資金撤離產業權重時,也難逃跟跌或評價下修的命運。

- 技術替代的毀滅性:產業天花板會因為技術革命而瞬間塌陷。例如,當某項新材料取代了傳統電子元件,舊產業的領頭羊即便管理再優異,也無法阻擋市場萎縮。

「個股強 + 產業弱」的失敗情境

這是我在實戰教學中常看到的「優質股陷阱」。投資人選到一家獲利能力極強的公司,ROE 超過 20%、毛利率逐季攀升、月營收也連續成長,但所在產業已進入成熟期(如某些低門檻的消費性電子配件)。

E大 常見盲點觀察:

這種情境最令散戶崩潰。原因在於:

- 市場給予該產業的整體 PE(本益比)偏低:因為缺乏成長「夢想」,市場只願給 8-10 倍。

- 法人與大型主動基金不敢重倉:當產業天花板低,大資金進場後難以在獲利時順利出脫,缺乏流動性溢價。

- 評價(Valuation)難以上修:即便公司賺錢,股價也只會呈現緩步填息走勢,而非爆發性波段。

「個股普通 + 產業強」的成功情境

反觀產業趨勢處於大順風時(如 2026 年的 AI 光通訊、矽光子技術),即使個股本身只是二線廠商、質量普通,但因為產業供不應求,訂單會溢流至這些公司,帶動業績與股價在短期內飛升。最理想的情境當然是「產業強 + 個股強」的雙重加成效果。

E大 主場的產業選擇邏輯

我始終強調,投資要選擇「主場」。E大 的核心戰場定焦在台股電子族群,尤其是 2026 年最具成長爆發力的四大主軸:半導體、AI 伺服器、光通訊、被動元件。

| 產業主軸 | 核心特性 | 2026 觀察重點 |

| 半導體 | 先進製程與封裝的技術壁壘 | 2nm/3nm 產能與 CoWoS 供應鏈 |

| AI 伺服器 | 全球雲端服務商(CSP)的資本支出 | GPU 供應彈性與液冷散熱滲透率 |

| 光通訊 | 資料中心頻寬升級的硬需求 | 800G/1.6T 模組與矽光子(CPO) |

| 被動元件 | 高階車用與 AI 高效能運算需求 | 高容/高壓規格的供需轉折 |

避開建議: 散戶應盡量避開政策利多型、內需題材(如特定軍工、生醫小眾題材)。這些產業的「規律性」與「結構性數據」較弱,受消息面影響過大,判讀難度極高且勝率不穩,不符合「成長股策略」的長線邏輯。

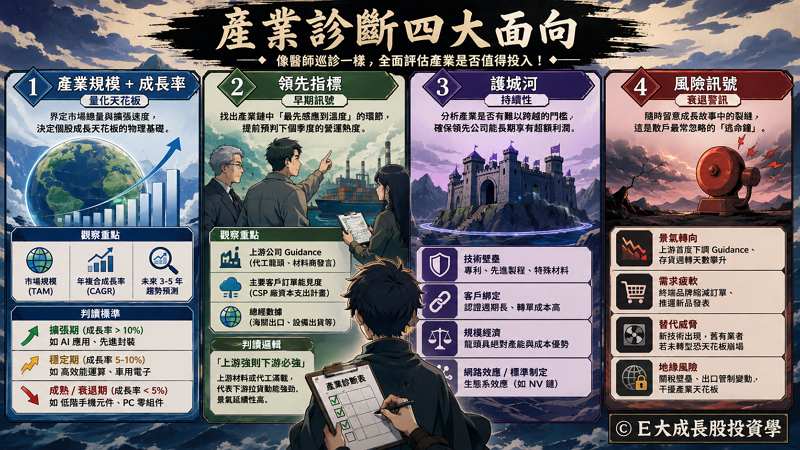

二、產業天花板分析的 4 大判讀面向

在進行產業診斷時,我要求學員必須像醫師巡診一樣,透過以下四個面向進行系統化掃描,藉此判斷該產業是否值得投入寶貴的研究資源。

面向 1:產業規模 + 成長率(量化天花板)

透過量化數據界定市場總量與擴張速度,這是決定個股成長天花板的物理基礎。

- 觀察重點:掌握該產業的全球市場規模(Total Addressable Market, TAM)、年複合成長率(CAGR)以及未來 3-5 年的趨勢預測。

- 判讀標準:

- 擴張期(成長率 > 10%):如目前的 AI 應用與先進封裝,這是我們尋找飆股的溫床。

- 穩定期(成長率 5-10%):如傳統高效能運算、車用電子。

- 成熟/衰退期(成長率 < 5%):如低階手機元件、PC 零組件。

面向 2:領先指標(早期訊號)

找出產業鏈中「最先感應到溫度」的環節,提前預判下個季度的營運熱度。

- 觀察重點:

- 上游公司的 Guidance:例如看晶圓代工龍頭、上游材料商(如達邁、台勝科)的發言。

- 主要客戶訂單能見度:CSP 廠(美股四大天王)的資本支出計畫。

- 總經數據:海關出口數據、北美半導體設備出貨金額等。

- 判讀邏輯:「上游強則下游必強」。當上游材料或代工產能滿載,代表下游拉貨動能強勁,景氣延續性高。

面向 3:護城河(持續性)

分析該產業是否有「難以跨越的門檻」,確保領先公司能長期享有超額利潤。

- 技術壁壘:是否具備專利、先進製程節點(如 2nm)或特殊材料配方。

- 客戶綁定:認證週期是否長達 1-2 年?一旦進入供應鏈,轉單成本是否極高?

- 規模經濟:龍頭廠是否具備絕對的產能與成本優勢,讓後進者「一進來就賠錢」。

- 網路效應/標準制定:如 NV 鏈的生態系。

面向 4:風險訊號(衰退警訊)

這是散戶最常忽略的「逃命鐘」,在成長的故事中必須隨時留意裂縫。

- 地緣風險:2026 年關稅壁壘與出口管制的變動,是干擾產業天花板的重要變數。家只想看「成長」、不想看「風險」、結果風險訊號出現時不知道避開。

- 景氣轉向:上游龍頭首度下調 Guidance、存貨週轉天數無故攀升。

- 需求疲軟:終端品牌(如手機、PC 龍頭)開始縮減訂單、推遲新品發表。

- 替代威脅:例如新一代散熱技術(液冷)出現,舊有風扇廠若未轉型,其天花板將瞬間崩塌。

三、法說會 guidance 解讀方法

法說會 Guidance 是管理層對未來的「直白承諾」,其字裡行間隱藏的信心程度,往往比過往營收數字更能指引股價方向。

數據顯示,法說會後 24 小時內的股價波動,大多源於市場對「展望」與「預期」之間的落差修正。

法說會的 4 大資訊類別

- 本季業績回顧:這僅是「對帳單」。重點在於營收與毛利率是否達到前次 Guidance 的中軸以上。

- 下季 Guidance:這是最核心的數字。包含營收預估區間、毛利率走勢與營業費用控管。

- 全年展望(Full-year Outlook):管理層對整個產業景氣的定調,是否維持年初的目標。

- QA 環節:這是 E大 最看重的部分。 專業分析師的問題往往能戳中公司的痛點,從管理層的回應速度與內容,能判斷出業務的真實熱度。

Guidance 的「口氣判讀」

實戰中,我們不只要看數字,更要聽「口氣」。在 2026 年這個高度競爭的市場,管理層的用詞具有顯著的導向性:

| 用詞級別 | 常用詞彙 | 隱含意義 |

| 強烈樂觀 | Strong, Robust, Accelerate, Outperform | 訂單超乎預期,具備上調評價潛力 |

| 溫和正向 | Stable, Resilient, Healthy, Solid | 營運穩定,符合市場預期,股價通常橫盤或緩漲 |

| 中性觀望 | In line, As expected, Typical seasonality | 缺乏亮點,動能可能放緩 |

| 負面警訊 | Mixed, Uncertain, Challenging, Headwind | 庫存修正或需求衰退中,必須立刻減碼 |

E大實戰心得:留意連續性的轉變。當一家公司連續兩季由「Strong」轉為「Stable」,最後變為「In line」時,即便營收還在歷史高點,股價通常已經領先反應產業天花板的下修。

四、方法套用範例:半導體 與 AI 伺服器

為了讓大家更直觀地掌握「產業天花板分析」的方法論,我們直接將 2026 年台股最重要的兩大主軸進行套用演練。

範例 1:半導體(先進製程與特用化學)

- 產業規模: 受惠於 AI 運算對算力的無止盡渴求,2026 年全球半導體市場產值持續向兆元美金邁進。特別是先進製程,已成為國家級戰略物資。

- 領先指標: 晶圓代工龍頭的 Guidance 是全市場的北極星。 同時觀察 HPC 與 AI 客戶(如 Nvidia, AMD)的訂單能見度,以及 ASML 等設備廠的 Euv 接單金額。

- 護城河: 極深。 全球能穩定提供 2nm 產能與 CoWoS 封裝的廠商屈指可數。這種「高門檻、高單價、高黏著」的特性,賦予了該產業極高的評價溢價(Re-rating)。

- 風險訊號: 需嚴密監控 2026 年美國對半導體設備的出口限制政策,以及新製程開發是否遇到良率瓶頸。

4 大面向總體判讀:天花板高 + 護城河深 + 領先指標清楚、是 E大 主場最核心的產業。完整深度可參考 E大 既有的半導體投資全攻略。

範例 2:AI 伺服器(ODM 與核心零組件)

- 產業規模: 2026 年 AI 伺服器已從「概念期」進入「全面落地期」。CSP 業者(Google, Meta, Microsoft)的資本支出依然維持雙位數成長,產業天花板仍未觸頂。

- 領先指標: GPU 龍頭的季度營收展望、以及台系 ODM 大廠(如鴻海、廣達、緯創)的月營收與庫存周轉率。此外,高階散熱元件(液冷)與大電流電源供應器的出貨動能是領先訊號。

- 護城河: 認證壁壘與供應鏈管理。 能參與 Blackwell 平台開發的廠商具備先行者優勢,且散熱與電源模組與系統設計深度整合,更換供應商成本極高。

- 風險訊號: 留意「重複下單(Double Booking)」後的庫存修正,以及各國對 AI 基礎設施投資是否因 ROI 不如預期而放緩。

4 大面向總體判讀:擴張期 + 護城河中等 + 領先指標清楚、但要持續追蹤風險訊號(特別是資本支出減速)。完整深度可參考 E大 既有的AI 伺服器完整指南。

五、方法套用範例:光通訊 與 被動元件

範例 3:光通訊(高速光模組)

高速光模組市場是 AI 算力軍備競賽的核心受益者,其成長動能主要來自 2026 年資料中心對 800G 與 1.6T 規格的全面升級。 實戰觀察顯示,光通訊產業並非雨露均霑,技術迭代的速度決定了企業的獲利天花板。

- 產業規模:隨著 AI 大型語言模型(LLM)對算力需求的爆炸式增長,資料中心內部的資料傳輸量呈幾何級數上升。2026 年市況顯示,1.6T 光模組已進入放量元年,整體市場規模維持雙位數複合增長。

- 領先指標:

- 北美雲端業者(CSP)資本支出:觀察 Amazon、Google、Meta、Microsoft 的季報支出指引。

- AI GPU 出貨量:光模組與 GPU 的配比關係明確,NVIDIA 新架構出貨即是需求保證。

- CPO(共封裝光學)發展進度:這將影響未來 2-3 年的技術路線圖。

- 護城河:

- 技術壁壘:800G 以上產品涉及高難度的訊號整合與散熱處理,新進業者難以逾越。

- 認證週期:一項產品從送樣到正式量產通常需 6-12 個月,且客戶綁定極深,輕易不更換供應商。

- 風險訊號:

- 技術替代:矽光子技術若提早成熟,可能衝擊傳統封裝業者。

- 價格競爭:400G 以下的低速光模組已淪為紅海,面臨嚴重的削價壓力。

4 大面向判讀總結:目前處於「強勁擴張期」,護城河在於高階產品的領先優勢。散戶最容易卡住的地方在於選錯標的,若公司產品仍停留在低階定位,即便產業再熱也分不到甜頭。

範例 4:被動元件(高階品)

被動元件產業已形成明顯的分層化,標準品景氣隨經濟波動,但「高階品」如車用、AI 伺服器專用 MLCC 則具備獨立的成長曲線。 投資人必須學會區分「產業成熟」與「應用擴張」的差異。

- 產業規模:標準品市場極其成熟,但 2026 年受惠於電動車(EV)滲透率達標與 AI 伺服器內部電壓穩定需求,高階被動元件(如大尺寸、高壓、高容值 MLCC)市場持續供不應求。

- 領先指標:

- 車用電子成長率:特別是 L3 等級以上自動駕駛對組件數量的加倍需求。

- AI 伺服器主板設計:每一台 AI 伺服器所消耗的被動元件價值量是傳統伺服器的 3-5 倍。

- 護城河:

- 認證壁壘:車規與工規認證動輒 2 年起跳,這是保護龍頭廠商利潤的防護牆。

- 規模經濟:龍頭廠商具備材料自研能力與產能規模,成本控制力強。

- 風險訊號:

- 消費性電子疲軟:手機、PC 需求若低於預期,會拖累擁有大量標準品產能的二線廠商。

- 新製程替代:需關注材料科學的突破是否降低了對傳統電感的依賴。

4 大面向判讀總結:產業呈現「內部分化」,整體平穩但局部暴發。選股邏輯應鎖定「產品組合向高階傾斜」的個股,避開純消費型標準品廠。

4 個範例的共通觀察

數據顯示,這四個範例(半導體、AI、光通訊、被動元件)並非獨立存在,而是圍繞著 AI 高階運算 這一主軸。

| 觀察面向 | 共通點描述 |

| 趨勢關聯 | 四大產業領先指標高度同步,皆受惠於算力基礎建設。 |

| 判讀邏輯 | 嚴格執行「規模 + 領先指標 + 護城河 + 風險訊號」框架。 |

| 選股戰術 | 堅守「產業強 + 個股強 + 護城河深」的強強聯手組合。 |

E大提醒:只要掌握這套分析框架,未來不管是面對量子運算、低軌道衛星、或是核融合能源等新興產業,你都能以不變應萬變,不需要每一次遇到新名詞就慌了手腳。

六、上游 → 下游追蹤產業趨勢

產業分析的進階技巧在於「由上而下」的邏輯推演,景氣的轉折與趨勢的起落,通常具備明確的物理傳導路徑。 掌握這條路徑,你就能比市場提早發現財富機會。

電子族群的上下游關係

在電子產業鏈中,資訊的傳遞是有層次的:

- 最上游:晶圓代工、IC 設計、關鍵設備與化學材料。

- 中游:封裝測試、功能模組、核心零組件(如被動元件、光模組)。

- 中下游:ODM 系統組裝(負責將零件組裝成伺服器、NB 或手機)。

- 最下游:品牌商與終端服務商(如 NVIDIA、Apple、Google)。

怎麼用上下游追趨勢?

數據顯示,資金與訂單的流向遵循以下路徑:

- 看最下游品牌商的 Capex 計畫(絕對領先指標):當 Meta 宣布上修資本支出時,這就是最原始的派單訊號。

- 看上游晶圓代工的 Guidance(次領先指標):台積電等龍頭的財測,反映了未來兩季的真實訂單能見度。

- 看中游零組件的訂單能見度(同步指標):模組廠開始拉貨,代表趨勢已成。

- 看 ODM 月營收(落後指標):當新聞大炒 ODM 營收創新高時,通常股價已漲一大段。

轉折的「先後順序」

- 當景氣由弱轉強:最上游的晶圓代工會率先釋出樂觀指引,隨後中游零組件訂單回流,最後才體現於中下游 ODM 的營收數據中。

- 當景氣由強轉弱:最下游品牌商會先悄悄削減明年預算,接著上游財測開始下修,最後才是下游感受到寒蟬效應。

這套「最下游 Capex → 上游 Guidance → 中游訂單 → ODM 營收」的判讀邏輯,能讓你比一般只看月營收的散戶提早 1-2 季抓到大波段的轉折點。

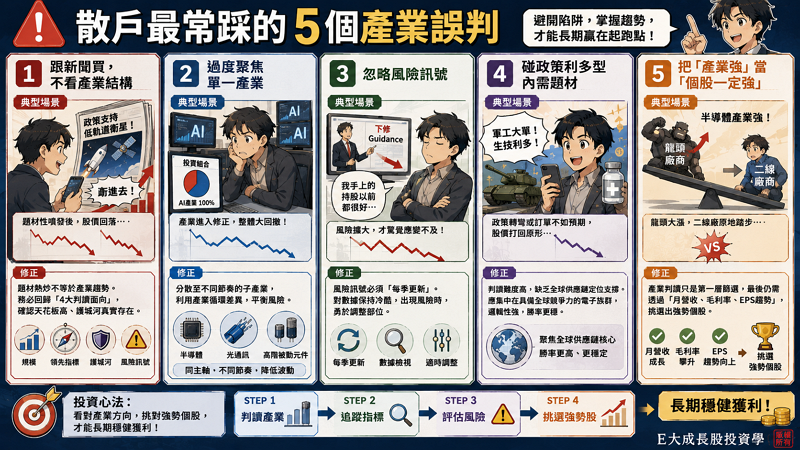

七、散戶最常踩的 5 個產業誤判

誤判 1:跟新聞買、不看產業結構

典型場景:看到報紙寫某政策支持「低軌道衛星」,沒看天花板就衝進去,結果只是題材性噴發。

- 修正:題材熱炒不等於產業趨勢。請務必回歸「4 大判讀面向」,確認市場天花板是否夠高、護城河是否真實存在。

誤判 2:過度聚焦單一產業

典型場景:因為看好 AI 就把所有資產壓在單一標的,當產業進入修正期時,整個投資組合面臨巨大回撤。

- 修正:縱然 AI 是主軸,也應分散至具備不同節奏的子產業(如:半導體、光通訊、高階被動元件),利用產業間的微小循環差異來平衡風險。

誤判 3:忽略風險訊號

典型場景:上游龍頭已經下修 Guidance,卻因為自己手上的持股「過去表現很好」而選擇視而不見。

- 修正:風險訊號必須「每季更新」。過去的成功是過去式,投資人必須對數據保持冷酷,當風險特徵出現,就要勇於調整。

誤判 4:碰政策利多型內需題材

典型場景:追逐軍工或生技政策利多,結果政策一轉彎或訂單不如預期,股價直接打回原形。

- 修正:這類標的判讀難度極高,缺乏全球供應鏈的定位支撐。E大建議將資源集中在具備全球競爭力的電子族群,邏輯性強,勝率更穩。

誤判 5:把「產業強」當「個股一定強」

典型場景:認為半導體產業會噴,就隨便買一家二線代工廠,結果龍頭大漲,二線廠卻因為成本競爭力弱而原地踏步。

修正:產業判讀只是第一層篩選,最後仍須透過「月營收、毛利率、估值」這三道濾網,選出產業內的真正強者。

產業天花板分析的執行紀律

每季更新 4 大判讀面向:規模 / 領先指標 / 護城河 / 風險訊號

追蹤上下游 guidance:從最下游 capex 一路看到上游 guidance

分散 2-3 個產業:不單一產業重壓

產業強之後再選個股:用月營收 / 毛利率 / 估值篩出強者

避開政策利多型內需題材:聚焦電子族群有清楚全球供應鏈定位的主軸

結論:產業判讀靠「方法」、不靠「題材熱度」

產業天花板分析的核心精神:用同一套方法(4 大判讀面向)看任何產業。不論未來出現什麼新興產業、用「規模 / 領先指標 / 護城河 / 風險訊號」框架去判讀、就不會被題材熱度誤導。

本文示範了 4 個電子族群主軸(半導體 / AI 伺服器 / 光通訊 / 被動元件)的方法套用、不是要你只投資這 4 個。重點是學會方法 — 之後遇到新產業時、用同一套判讀框架就能快速形成觀點。

到這裡為止、E大 基本面 5 大工具(月營收 / 毛利率 / EPS / 估值 / 產業趨勢)的核心知識已經完整。下一篇進入整合應用階段:基本面 + 技術面 + 籌碼面三面整合 SOP。把選股 + 進場 + 資金驗證串起來、形成完整投資決策框架。

常見問題 FAQ

同等重要、但順序不同。先用產業分析篩出「成長空間大」的產業(規模 + 領先指標 + 護城河 + 風險訊號 4 大面向都通過)、再用基本面工具選出產業內的「強者」。產業弱 + 個股強通常勝率不高、產業強 + 個股強才是最佳組合。

3 個方法:(1) 看中文媒體的 guidance 摘要(但只能當輔助、原始版本資訊更完整)、(2) 看券商研究報告(中文整理)、(3) 利用翻譯工具看英文逐字稿。E大 建議至少看「guidance 數字 + 口氣關鍵詞」、QA 環節進階再看。連續追蹤 4-8 季、就能看出趨勢。

短線交易可以、長線投資不行。短線(持有幾天)主要靠技術面 + 籌碼面、產業趨勢的時間框架太長。但波段 + 中長線(3 個月以上)必須看產業趨勢、否則會掉到「個股強但產業弱」的陷阱、波段空間有限。

3 個關鍵訊號:(1) 最下游品牌商的 capex 計畫變化(最領先)、(2) 上游晶圓代工 / 設備商的 guidance 連續 2 季用詞變化(次領先)、(3) 中游零組件廠的訂單能見度(同步)。從「最下游 capex → 上游 guidance → 中游訂單 → ODM 營收」順序看、能比一般散戶提早 1-2 季抓到轉折。

E大 的成長股投資邏輯依賴「全球供應鏈定位 + 結構性需求成長 + 領先指標可追蹤」。電子族群 4 大主軸(半導體 / AI / 光通訊 / 被動元件)符合這 3 個條件。軍工 / 生醫等內需政策利多型題材波動性高、靠政府訂單 / 政策補貼為主、缺乏穩定的全球供應鏈定位、判讀難度高、勝率不穩 — 不是說一定不會漲、而是不適合「系統化的成長股投資邏輯」。

不用每月、但建議每季更新一次(配合季報 / 法說會週期)。產業趨勢的變化通常 3-6 個月才會反映、每月更新太頻繁會被短期波動干擾。但「風險訊號」要敏感 — 一旦出現「上游 guidance 下修 + 客戶 capex 減速」這類訊號、就要立刻重新評估、不能等到下季。

還沒。產業分析是「篩選步驟」、選出「成長空間大」的產業。之後還要用基本面 5 大工具(月營收 / 毛利率 / EPS / 估值)選出產業內的強者、然後配合技術面找進場時點、最後對照籌碼面驗證。接下來 E大 會教你把基本面、技術面、籌碼面整合成完整 SOP。

基本面學習路線:從財報入門到月營收追蹤策略

讀完產業天花板之後、E大 建議接著把基本面、技術面、籌碼面三大面向整合成完整 SOP:

- 步驟 1:基本面入門 → 繼續閱讀

從財報核心建立成長股投資邏輯。 - 步驟 2:月營收進階 SOP → 繼續閱讀

YoY / MoM / 累計三層判讀、看公司「成長速度」。 - 步驟 3:毛利率與產品組合 → 繼續閱讀

看「成長品質」、判斷這個成長有沒有含金量。 - 步驟 4:估值框架 PE / PEG / ROE → 繼續閱讀

看「合理價格」、判斷成長配上的價格值不值。 - 步驟 5:產業天花板(本篇)

看「成長空間」、判斷公司未來還能漲多久。 - 步驟 6:基本面、技術面、籌碼面整合 SOP → 繼續閱讀

把選股、找位置、看資金三步驟串成完整紀律。 - 步驟 7:月營收追蹤策略 → 繼續閱讀

把月營收觀察變成每月固定複盤流程。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

無留言