在投資成長股的過程中,許多散戶朋友常陷入一種盲點,

以為只要看到「營收 YoY 正成長 30% 以上」就是護身符。

結果興沖沖進場後,卻發現 EPS 沒跟上,股價甚至不漲反跌。

原因很簡單:營收成長絕不等於獲利變好,中間隔著一道最關鍵的護城河 — 毛利率。

毛利率的變化並非僅看數字的高低波動,其核心價值在於「結構性的質變」。

身為投資人,我們必須具備拆解毛利率背後成因的能力。本文將由 E大 為你深度拆解毛利率變化的 5 個核心結構訊號:包括產品組合升級、客戶結構優化、規模經濟啟動、匯率有利因素,以及上游成本下降。每個訊號都代表著「真質感成長」的不同基因。

讀完本文你會知道:

(1) 為什麼毛利率比營收更能反映獲利品質

(2) 毛利率變化的 4 個影響因子

(3) 5 個結構質變訊號的判讀方法

(4) 怎麼從財報 / 法說會找線索

(5) 散戶最常踩的毛利率誤判

一、為什麼營收成長 ≠ 獲利變好?

毛利率代表企業在競爭市場中的「定價權」與「成本控管能力」,它是獲利能力的起跑點,決定了每一塊錢營收進來後,還能剩下多少肉。

3 種「營收成長但獲利沒成長」的情境

- 價格戰搶市佔:營收 YoY +30%,但毛利率從 25% 萎縮到 18%。這種「犧牲毛利換取營收」的做法,表面風光,實際獲利卻大打折扣。

- 原料成本上升:營收雖然增加,但若上游成本漲幅大於售價漲幅,毛利率會被無情侵蝕。

- 匯率不利:特別是 2026 年全球匯市波動加劇,出口商若面臨台幣強升,報表上的台幣營收看似增長,實則被匯損吃光。

這三種情境在台灣電子族群,尤其是中下游的 ODM/OEM 廠極為常見。因此,單看營收 YoY 是不夠的,必須強制對照毛利率。

毛利率的核心定義

毛利率 = (營收 – 銷貨成本) ÷ 營收 × 100%

意義: 每 100 元營收中,扣除生產成本後能留下多少錢。毛利率越高,代表公司的產品具備更高的附加價值或技術壁壘。

為什麼毛利率「變化」比「絕對值」重要?

根據 E大 長期的實戰觀察,不同產業的毛利率基準天差地遠。例如:

- 半導體 IP 授權:毛利率通常高達 80% 以上。

- NB/PC 組裝:毛利率可能只有 5%(毛三到四)。

因此,我們不能拿半導體的標準去衡量組裝廠。投資的核心重點在於「與自己過去的趨勢比」。毛利率從 10% 提升到 15%,其爆發力往往勝過一直維持在 50% 的穩態公司。

毛利率 + 月營收的整合判讀

| 月營收 YoY | 毛利率變化 | 判讀結論 | 實戰建議 |

| 上升 | 上升 | 真質感成長 | 最理想情境,強烈關注 |

| 上升 | 持平 | 動能擴張 | 品質穩健,待規模經濟發酵 |

| 上升 | 下降 | 獲利警訊 | 疑為削價競爭,需警戒 |

| 持平 | 上升 | 產品組合升級 | 隱性質變,極具潛力 |

| 下降 | 上升 | 策略性收縮 | 主動汰除低毛利單,轉型期 |

| 下降 | 下降 | 整體衰退 | 營運危機,應立即避開 |

E大 在此特別提醒:我個人非常看重「營收持平但毛利率上升」的標的。這通常意味著公司內部正進行「隱性產品升級」,市場尚未察覺,這類標的往往具備超額獲利的空間。

二、毛利率變化的 4 個影響因子

理解毛利率的波動,必須看穿背後的 4 個結構性因子。這能幫助我們區分:這家公司是真的變強了,還是只是運氣好?

因子 1:產品組合 (Product Mix) — 最具含金量

當高毛利產品的出貨佔比提升,毛利率會隨之起飛。

- 案例:光通訊大廠從 400G 轉向 800G 甚至 1.6T 產品。

- 判讀:這是最強的結構訊號,代表公司護城河變深。

因子 2:規模經濟 (Economies of Scale)

產能利用率(稼動率)的提升會攤薄固定成本。

- 觀察點:新產線通過認證後的營收爬坡期。

- 判讀:毛利率回升通常發生在稼動率衝破 80% 之後。

因子 3:匯率 (Exchange Rate)

台灣電子業多以美金計價,匯率變動是雙面刃。

- 警語:2026 年需密切鎖定央行匯率動態。匯率改善帶來的毛利率上升屬於「短期紅利」,不可視為長期競爭力。

因子 4:上游成本 (Cost of Goods Sold)

包含原料價格與生產良率。

- 重點:良率提升帶來的毛利率改善是「結構性」的;而原料跌價帶來的改善則是「週期性」的。

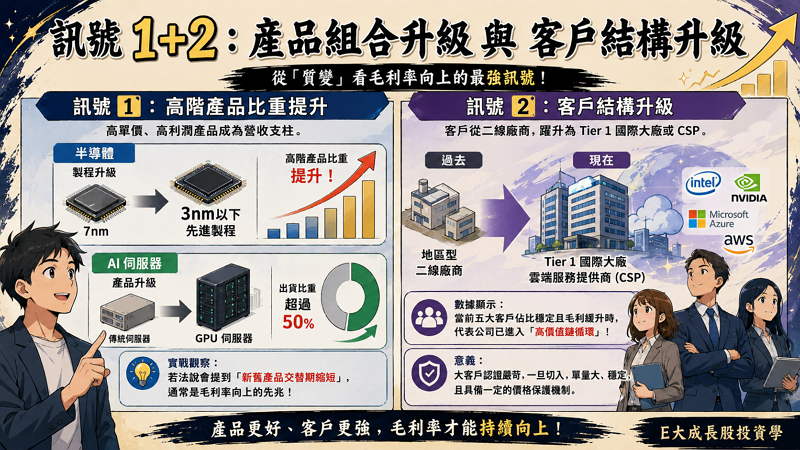

三、訊號 1+2:產品組合升級 與 客戶結構升級

訊號 1:高階產品比重提升

「質變」的首要特徵是高單價、高利潤產品成為營收支柱。

- 半導體:從 7nm 轉進 3nm 以下先進製程。

- AI 伺服器:GPU 伺服器出貨比重超過傳統伺服器。

- 實戰觀察:若法說會提到「新舊產品交替期縮短」,通常是毛利率向上的先兆。

訊號 2:客戶結構升級

客戶從地區型二線廠商,躍升為 Tier 1 國際大廠或雲端服務提供商 (CSP)。

數據顯示:當前五大客戶佔比穩定且毛利緩升時,代表公司已進入「高價值鏈循環」。

意義:大客戶的認證非常嚴苛,一旦切入,單量大且穩定,且具備一定的價格保護機制。

四、訊號 3:規模經濟啟動

規模經濟訊號的識別

當公司處於「擴產週期」時、毛利率會經過 3 個階段:

- 擴產初期(新工廠剛啟動):稼動率低、固定成本攤不開、毛利率短期承壓

- 擴產中期(稼動率爬升):稼動率突破 70-80%、毛利率快速改善

- 擴產後期(稼動率滿載):毛利率達到結構高點、之後跟產品組合 / 規模再升級有關

進場的「甜蜜點」是擴產中期 — 毛利率剛從低點回升、市場還沒完全反映、股價有後續上漲空間。

怎麼觀察稼動率?

- 法說會 guidance 提到的「產能利用率」數字

- 新工廠 / 新產線啟動的時間表

- 產業上游 / 同業的稼動率對照

- 月營收 MoM 持續走強(但毛利率還沒明顯回升)= 稼動率剛開始爬升的訊號

擴產週期的常見產業情境

- 半導體晶圓廠:先進製程的新廠擴建(2-3 年週期)

- 被動元件廠:高階產品線擴產(1-2 年週期)

- AI 伺服器 ODM:因應 GPU 客戶需求擴產(短中期)

- 光通訊:高速光模組產能擴張(短中期)

規模經濟的「失效情境」

- 需求突然放緩:新產能啟動了、但市場需求沒同步成長 → 稼動率上不來、毛利率改善失敗

- 競爭者也擴產:產業整體產能過剩、價格戰啟動、毛利率反而下滑

- 技術替代:新製程或新材料出現、舊產線被取代

所以判讀規模經濟訊號時、要對照「產業整體需求趨勢」 — 單看一家擴產不夠、要看產業整體。

五、訊號 4+5:匯率有利 與 上游成本下降

訊號 4:匯率有利

新台幣對美元匯率的變化、會直接影響電子業出口商的毛利率。但匯率訊號的特性:

- 影響面廣:所有出口電子業同步受惠 / 受害

- 非結構性:匯率會回頭、不能視為長期因子

- 短期紅利:通常 1-3 個季度的影響

怎麼區分「匯率紅利」與「真質感成長」?

- 同業同步改善 = 匯率因素為主

- 該檔股票毛利率改善幅度遠大於同業 = 個股本身的結構質變(匯率只是助攻)

判讀公式:「個股毛利率變化 – 同業平均毛利率變化 = 結構性質變的部分」。如果個股遠超同業、就是真質感;如果跟同業差不多、就只是匯率紅利。

訊號 5:上游成本下降

上游成本變化分兩類:

- 原料價格下降(如銅、矽晶圓、化學品) — 短期紅利、會回頭

- 製程升級 / 良率提升 — 結構性、不會回頭

判讀價值差很多。製程升級是「持續性結構優化」、原料下降是「短期紅利」、不要混淆。

怎麼從財報 / 法說會找線索?

- 季報 / 年報的「成本結構分析」:拆解銷貨成本變化

- 法說會 guidance 的毛利率展望:有沒有提到「結構性改善」「製程升級」「規模經濟」

- 產業報告:原料價格趨勢、技術路線圖

5 個訊號的綜合判斷

把 5 個訊號(產品組合 / 客戶結構 / 規模經濟 / 匯率 / 上游成本)放一起:

- 3 個以上「結構性訊號」(產品 + 客戶 + 規模 / 製程) = 真質感結構質變

- 主要靠「匯率 + 原料」 = 短期紅利、不要當長期持有理由

- 沒有任何訊號、毛利率還是上升 = 警覺、可能是會計帳上的偶發效應、不是真實獲利改善

這 5 個訊號的判讀方法、是「把毛利率變化拆解到具體因子」、避免被表面數字誤導。

六、毛利率與月營收的整合8大情境

把月營收(系列文章 2)+ 毛利率(本篇)整合、能形成 8 種典型情境。每種情境對應不同實戰決策:

情境 1:營收 YoY 上升 + 毛利率上升 + 結構性訊號 ≥ 3 個

- 判讀:真質感結構成長、E大 主場最理想情境。

- 建議:納入長期觀察名單、配合技術面找進場時點、可中長線持有。

情境 2:營收 YoY 上升 + 毛利率上升 + 主要靠匯率 / 原料

- 判讀:短期紅利、不是結構性質變。

- 建議:可短中線參與、但不要當長期成長股、匯率反轉就要警覺。

情境 3:營收 YoY 上升 + 毛利率持平

- 判讀:動能擴張、品質沒升級、需追蹤後續 2-3 個月。

- 建議:持續觀察、看是否進入「規模經濟啟動」階段(稼動率突破門檻會帶毛利率改善)。

情境 4:營收 YoY 上升 + 毛利率下降

- 判讀:警訊。可能是價格戰搶單、或產業競爭加劇。

- 建議:避免加碼、已持有應警覺。如果伴隨同業也毛利率下滑、是產業共同問題;如果只有這檔下滑、是個股競爭力問題。

情境 5:營收 YoY 持平 + 毛利率上升(隱性質變)

- 判讀:產品組合升級的早期訊號、市場通常還沒注意到。

- 建議:E大 最看重的「非主流」訊號。可能是隱形成長股、值得深入研究。

情境 6:營收 YoY 下降 + 毛利率上升(策略性收縮)

- 判讀:公司主動退出低毛利訂單、聚焦高毛利產品。

- 建議:要看是否能維持後續成長、若能在毛利率提升後重新拉升營收、是健康的轉型。

情境 7:營收 YoY 下降 + 毛利率持平

- 判讀:成長動能消失、但獲利空間還在、屬於「停滯期」。

- 建議:不適合做成長股投資、可能是其他價值投資類的標的。

情境 8:營收 YoY 下降 + 毛利率下降

- 判讀:全面衰退、最危險的情境。

- 建議:絕對不進場、已持有立刻減碼。基本面警訊明確、不要找理由抱住。

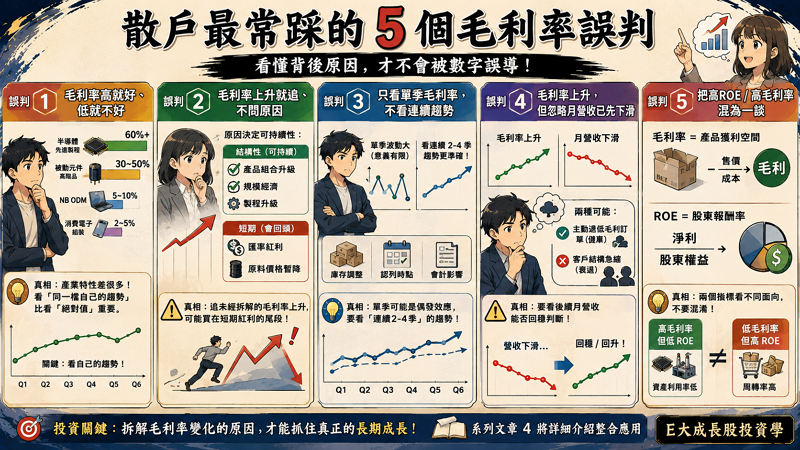

七、散戶最常踩的 5 個毛利率誤判

誤判 1:毛利率高就好、低就不好

真相:毛利率水準依產業特性差很多。半導體先進製程、被動元件高階品的毛利率本來就高;NB ODM、消費電子組裝的毛利率本來就低。看「同一檔自己的趨勢」比看「絕對值」重要。

誤判 2:毛利率上升就追、不問原因

真相:毛利率上升的「原因」決定可持續性。產品組合升級、規模經濟、製程升級 = 結構性、可持續;匯率紅利、原料價格暫時下降 = 短期、會回頭。追未經拆解的毛利率上升、可能買在短期紅利的尾段。

誤判 3:只看單季毛利率、不看連續趨勢

真相:單季毛利率變化可能是會計帳上的偶發效應(庫存調整、認列時點)。要看「連續 2-4 季」的趨勢、單季波動意義有限。

誤判 4:毛利率上升、但忽略月營收已先下滑

真相:毛利率反映「成本面」、月營收反映「需求面」。需求下滑 + 毛利率上升有兩種可能:(1) 主動退低毛利訂單(健康)、(2) 客戶結構急縮(衰退)。要看後續月營收能否回穩判斷。

誤判 5:把高 ROE / 高毛利率混為一談

真相:毛利率看「產品獲利空間」、ROE 看「股東報酬率」。一家公司可以有高毛利率但低 ROE(如資產利用率低),也可以有低毛利率但高 ROE(如周轉率高)。兩個指標看不同面向、不要混淆。系列文章 4 會詳細介紹整合應用。

E大毛利率判讀的執行紀律

看趨勢、不看絕對值:跟同一檔自己過去比、不跟其他產業比

連續 2-4 季驗證:單季變動意義有限、要看趨勢延續性

拆解到具體因子:5 個結構訊號中、是哪幾個在驅動?

對照月營收:兩個指標一起看、形成完整圖像

跟同業比:個股毛利率變化 vs 同業平均、確認是個股強還是產業強

結論:毛利率看「結構訊號」、不看「絕對水準」

毛利率變化的核心精神:5 個結構訊號才是判讀關鍵 — 產品組合 / 客戶結構 / 規模經濟 / 匯率 / 上游成本。前 3 個是結構性(可持續)、後 2 個是短期紅利(會回頭)。

整合月營收(系列文章 2)+ 毛利率(本篇)、能形成 8 種典型情境判讀。E大 最看重的不是「兩個都上升」、而是「營收持平 + 毛利率上升」這個隱性質變訊號 — 市場還沒注意到、進場成本相對好。

下一篇進入基本面 5 大工具的第三個:PE / PEG / ROE 整合應用。月營收看動能、毛利率看品質、估值決定該給多少股價、3 個工具串起來就是完整的成長股估值決策框架。

常見問題 FAQ

沒有絕對標準、依產業特性差很多。半導體先進製程通常較高、NB / PC ODM 通常較低、被動元件依產品結構差異大。E大 的觀察方法是「跟同一檔自己的趨勢比」、不跟其他產業比。毛利率上升是強訊號、下降是警訊、絕對值高低意義不大。

看絕對水準與產業特性。毛利率 50% 的公司、上下 1-2% 是合理波動;毛利率 10% 的公司、上下 1-2% 已經是顯著變化。E大 建議看「連續 2-4 季」的趨勢、單季 1-2% 變動意義有限、連續 4 季持續上升才是結構性訊號。

3 個來源:(1) 季報 / 年報的「成本結構分析」拆解銷貨成本變化、(2) 法說會 guidance 提到的毛利率展望、有沒有「結構性改善」「製程升級」「規模經濟」等關鍵詞、(3) 產業報告對照原料價格趨勢與技術路線圖。把 3 個來源整合、能判斷毛利率變化是「結構性」還是「短期紅利」。

這是「警訊組合」。可能原因:(1) 價格戰搶市佔、(2) 原料成本上漲未轉嫁、(3) 客戶議價力上升。要對照同業 — 如果同業也下滑、是產業共同問題;如果只有這檔下滑、是個股競爭力問題。E大 建議「不加碼、嚴設停損、看後續 2-3 季是否改善」、不要因為營收還在成長就忽略毛利率警訊。

不一定。毛利率上升的「原因」決定股價反應:(1) 結構性質變(產品 / 客戶 / 製程升級)→ 通常股價會反映、給更高 PE、(2) 短期紅利(匯率 / 原料)→ 市場給的 PE 不會放大、股價反應有限。E大 建議區分兩種上升原因、不把「短期紅利」當「長期質變」。

看「產能稼動率變化」+ 「毛利率走勢」的組合。擴產初期稼動率低、毛利率承壓;稼動率突破 70-80% 時、固定成本攤薄、毛利率快速改善。法說會 guidance 提到的「產能利用率」「擴產進度」是關鍵線索。E大 建議在「擴產中期」(稼動率剛回升)找進場機會、市場通常還沒完全反映。

3 個指標看不同面向。毛利率看「產品獲利空間」、EPS 看「每股獲利金額」、ROE 看「股東資金的報酬率」。一家公司可以有高毛利率但低 EPS(規模太小)、可以有高 EPS 但低 ROE(資本效率差)。整合 3 個指標才能看完整獲利能力 — 這是系列文章 4 的核心主題。

基本面學習路線:從財報入門到月營收追蹤策略

讀完毛利率與產品組合之後、E大 建議接著用估值框架與產業天花板驗證、再走進整合 SOP:

- 步驟 1:基本面入門 → 繼續閱讀

從財報核心建立成長股投資邏輯。 - 步驟 2:月營收進階 SOP → 繼續閱讀

YoY / MoM / 累計三層判讀、看公司「成長速度」。 - 步驟 3:毛利率與產品組合(本篇)

看「成長品質」、判斷這個成長有沒有含金量。 - 步驟 4:估值框架 PE / PEG / ROE → 繼續閱讀

看「合理價格」、判斷成長配上的價格值不值。 - 步驟 5:產業天花板 → 繼續閱讀

看「成長空間」、判斷公司未來還能漲多久。 - 步驟 6:基本面、技術面、籌碼面整合 SOP → 繼續閱讀

把選股、找位置、看資金三步驟串成完整紀律。 - 步驟 7:月營收追蹤策略 → 繼續閱讀

把月營收觀察變成每月固定複盤流程。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

無留言