一、前言:想開槓桿翻倍報酬,你還在付 6% 的融資利息嗎?

在台股市場想加速資產翻倍,除了靠研究 月營收 抓出成長動能,

適度「開槓桿」更是大戶標配的進階戰術。

然而,多數散戶想借錢買股時,腦中只會浮現利息高達 6%~7% 的「融資」,

卻忽略了高手都在偷偷使用的低成本神器——股票質押。

「同樣是借錢,為什麼利息成本差了一倍以上?」

理解股票質押與融資的差別,不僅關乎你的投資成本,更直接影響到你的實質獲利表現。

本文將深度拆解兩者的利率差異、借款成數,以及最重要的「維持率」風險控管。

教你如何用最低的資金成本換取最高勝率,在控制風險的前提下,精準放大你的投資效益。

二、融資 vs. 股票質押:利率、成數與操作彈性深度對比

為什麼法人與大戶偏好「股票質押」勝過「融資」?核心原因在於資金成本與使用彈性。以下透過四大維度,幫你一眼看穿這兩大槓桿工具的實戰差異:

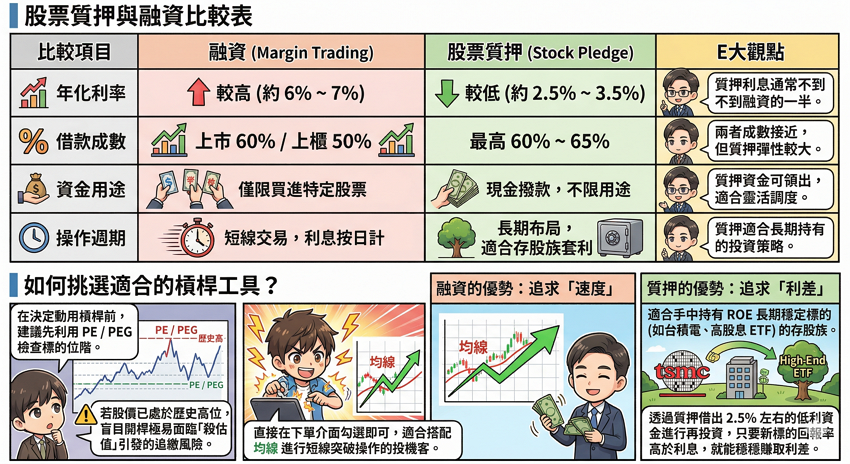

▎股票質押與融資比較表

| 比較項目 | 融資 (Margin Trading) | 股票質押 (Stock Pledge) | E大觀點 |

|---|---|---|---|

| 年化利率 | 較高 (約 6% ~ 7%) | 較低 (約 2.5% ~ 3.5%) | 質押利息通常不到融資的一半。 |

| 借款成數 | 上市 60% / 上櫃 50% | 最高 60% ~ 65% | 兩者成數接近,但質押彈性較大。 |

| 資金用途 | 僅限買進特定股票 | 現金撥款,不限用途 | 質押資金可領出,適合靈活調度。 |

| 操作週期 | 短線交易,利息按日計 | 長期布局,適合存股族套利 | 質押適合長期持有的投資策略。 |

▎如何挑選適合的槓桿工具?

在決定動用槓桿前,建議先利用 PE / PEG 檢查標的位階。若股價已處於歷史高位,盲目開槓桿極易面臨「殺估值」引發的追繳風險。

- 融資的優勢: 追求「速度」。直接在下單介面勾選即可,適合搭配 均線 進行短線突破操作的投機客。

- 質押的優勢: 追求「利差」。適合手中持有 ROE 長期穩定標的(如台積電、高股息 ETF)的存股族。透過質押借出 2.5% 左右的低利資金進行再投資,只要新標的回報率高於利息,就能穩穩賺取利差。

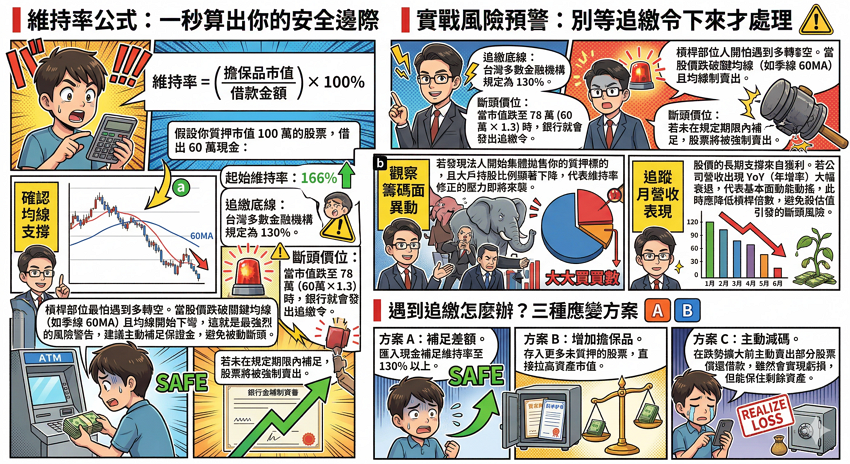

三、股票質維持率風險控管:如何精準預防「斷頭」危機?

不論是融資還是股票質押,維持率就是投資人的生命線。一旦維持率低於 130%,就會面臨追繳甚至斷頭強制賣出的命運。

▎維持率公式:一秒算出你的安全邊際

維持率 = (擔保品市值 ÷ 借款金額) × 100%

假設你質押市值 100 萬的股票,借出 60 萬現金:

- 起始維持率: 166%

- 追繳底線: 台灣多數金融機構規定為 130%。

- 斷頭價位: 當市值跌至 78 萬(60萬 × 1.3)時,銀行就會發出追繳令。若未在規定期限內補足,股票將被強制賣出。

▎實戰風險預警:別等追繳令下來才處理

真正的高手會結合以下三項指標,建立一套自動化的風險防禦系統,在危機發生前就提前減碼或補券:

確認 均線 支撐: 槓桿部位最怕遇到多轉空。當股價跌破關鍵均線(如季線 60MA)且均線開始下彎,這就是最強烈的風險警告,建議主動補足保證金,避免被動斷頭。

觀察 籌碼面 異動: 若發現法人開始集體拋售你的質押標的,且大戶持股比例顯著下降,代表維持率修正的壓力即將來襲。

追蹤 月營收 表現: 股價的長期支撐來自獲利。若公司營收出現 YoY(年增率)大幅衰退,代表基本面動能動搖,此時應降低槓桿倍數,避免殺估值引發的斷頭風險。

▎遇到追繳怎麼辦?三種應變方案

- 方案 A:補足差額。 匯入現金補足維持率至 130% 以上。

- 方案 B:增加擔保品。 存入更多未質押的股票,直接拉高資產市值。

- 方案 C:主動減碼。 在跌勢擴大前主動賣出部分股票償還借款,雖然會實現虧損,但能保住剩餘資產。

四、進階實戰:股票質押找「銀行」還是「券商」?優缺點全解析

決定使用股票質押後,你會面臨兩大管道的選擇:銀行與券商。雖然兩者都能提供資金,但在利率成本與撥款效率上各具特色。

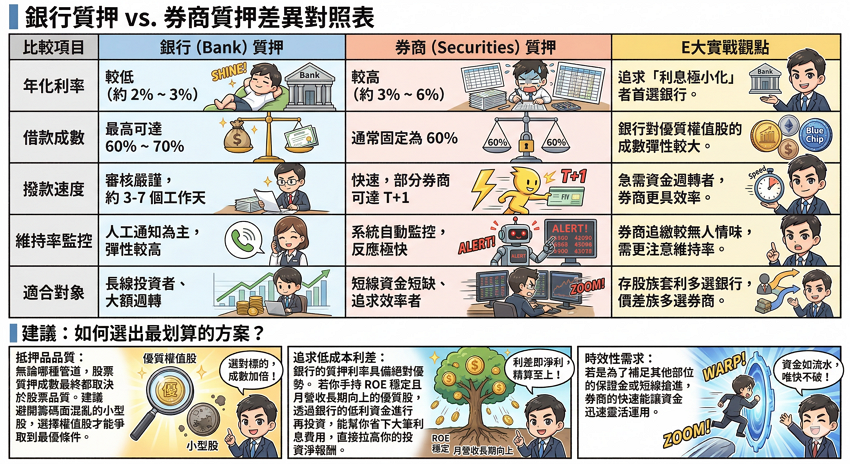

▎銀行質押 vs. 券商質押差異對照表

| 比較項目 | 銀行 (Bank) 質押 | 券商 (Securities) 質押 | E大實戰觀點 |

|---|---|---|---|

| 年化利率 | 較低 (約 2% ~ 3%) | 較高 (約 3% ~ 6%) | 追求「利息極小化」者首選銀行。 |

| 借款成數 | 最高可達 60% ~ 70% | 通常固定為 60% | 銀行對優質權值股的成數彈性較大。 |

| 撥款速度 | 審核嚴謹,約 3-7 個工作天 | 快速,部分券商可達 T+1 | 急需資金週轉者,券商更具效率。 |

| 維持率監控 | 人工通知為主,彈性較高 | 系統自動監控,反應極快 | 券商追繳較無人情味,需更注意維持率。 |

| 適合對象 | 長線投資者、大額週轉 | 短線資金短缺、追求效率者 | 存股族套利多選銀行,價差族多選券商。 |

▎建議:如何選出最划算的方案?

抵押品品質: 無論哪種管道,股票質押成數最終都取決於股票品質。建議避開籌碼面混亂的小型股,選擇權值股才能爭取到最優條件。

追求低成本利差: 銀行的質押利率具備絕對優勢。若你手持 ROE 穩定且 月營收長期向上的優質股,透過銀行的低利資金進行再投資,能幫你省下大筆利息費用,直接拉高你的投資淨報酬。

時效性需求: 若是為了補足其他部位的保證金或短線搶進,券商的快速撥款能讓你更靈活地應對 均線 轉折點出現的買訊。

⭐ 結論:低利槓桿是翻倍利器,但「風險控管」才是長線贏家

理解了股票質押與融資的差異後,你會發現:真正的投資高手不只是在找飆股,更是在找「低成本的資金解決方案」。

透過質押低利資金進行再投資,本質上是為了在不增加風險曝險的前提下,放大整體的投資效益。但在按下借款鍵之前,請務必跑過這套 E 大推薦的「低利槓桿實戰 SOP」

槓桿實戰 SOP:5 步驟建立高勝率系統

- 篩選標的(品質): 優先選擇 ROE 長期穩定且具備護城河的權值股作為擔保品,確保公司賺錢效率足以覆蓋利息成本。

- 估值定錨(價格): 利用 PE / PEG 判斷目前股價位階。千萬不要在估值過高、殺估值風險大時開槓桿。

- 趨勢確認(時間): 觀察 月營收 是否維持成長,並確認股價站在關鍵 均線 之上。在多頭趨勢中用質押,才是真正的順勢操作。

- 籌碼監控(安全): 定期檢查 籌碼面 大戶動向。若法人集體撤出,即使維持率尚安全,也應主動調降槓桿。

- 獲利核算(終點):扣除槓桿利息後的淨利,才是你真正放進口袋的財富。

「槓桿是雙面刃,唯有專業的邏輯能將它化為你的獲利金鑰。」 掌握質押工具與基本面分析的聯動,你也能在台股市場中像法人一樣精準布局。

💡 股票質押與融資:投資人常見問題 Q&A

A:可以。

這就是質押最大的優點:不限用途。

融資借款只能買入特定股票,但質押撥款後是現金入帳,你可以自由運用於購買其他標的、支付生活開銷或購屋頭期款。專業大戶常將這筆低利資金投入股價位階(參考 PE / PEG)更合理的績優股,實現資產的二次滾動。

A:除了匯入現金,你還可以「增加擔保品」。

當維持率低於 130% 的追繳底線時,你有三種選擇:

1、匯入現金補足

2、存入其他未質押的股票(拉高資產市值)

3、賣出部分質押股票償還借款

建議平時應觀察 籌碼面 是否有大戶撤出的訊號,提早預判並調節位階,避免被動面臨追繳。

A:完全可以,所有權仍屬於原股東。

股票質押只是將股票作為擔保品,因此該標的產生的現金股利、配股,甚至是股東會紀念品,你都能照常領取。這也讓股票質押成為存股族在不賣股的情況下,獲取靈活現金流的最佳工具。

A:主要考量是「流動性」與「波動性」。

銀行通常偏好市值大、成交量高、財務體質穩健的權值股。若股票屬於成交量過小的投機股、警示股,或是股價已嚴重偏離基本面,銀行為了規避風險可能會拒絕受理。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

、E 大只買成長股|股票實戰教學")

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

")

全攻略:一文搞懂轉換公式、套利機會與股價稀釋風險")

無留言