▍一、你買的是「正在漲的股票」還是真正的「成長股」?

在台股每一波多頭行情中,總有一批投資人能透過 成長股 在短短兩年內實現資產翻倍。他們持有的通常不是波動較小的 0050,也不是穩定領息的存股,而是具備強大盈餘爆發力的特定標的。

問題在於,多數人對「成長股」的理解往往停留在直覺與感覺層面:

- 「這家公司跨足熱門產業(如 AI),營收應該會成長吧?」

- 「這幾年股價一路創新高,它一定是成長股吧?」

- 「產品毛利率很高,這就是成長股的特徵嗎?」

事實上,這些認知都過於片面。真正的成長股具備嚴格的財報定義與量化指標——它不是「感覺」在成長,而是 EPS(每股盈餘)與 月營收 數字正在實質且持續地向上推進。

本文實戰導覽:

- 成長股的精確定義: 從財務維度拆解三大核心特徵。

- 策略大對比: 釐清成長股、存股與價值股的關鍵差異。

- 位階判讀 SOP: 教你活用 PE / PEG 指標,精準算出成長股的合理買點。

▍二、成長股的精確定義與三大核心特徵

成長股(Growth Stock)的核心定義非常純粹:「獲利(EPS)能持續且高速成長的公司。」

投資人最常犯的錯是把「營收成長」或「產業熱度」與成長股劃上等號。事實上,真正的成長股必須是每一期的「實際獲利」都在穩健上修,且其成長速度遠高於市場平均水準。

以下是判斷成長股的 三大核心指標:

1. EPS 年增率 > 20%,且具備成長持續性

「成長一次」可能只是業外挹注,不能稱為成長股。標準的成長標的通常要求過去 2~3 年 EPS 年增率穩定超過 20%,且未來展望仍能維持。

- 實戰案例: 以廣達(2382)為例,2025 年 EPS 達 19.45 元,年增長率高達 25.6%;若法人預估 2026 年 EPS 將進一步上修至 24.88 元,這種獲利階梯式向上的動能,才是真正的成長股。

2. 高毛利率與高 ROE,具備輕資產複利基因

成長股的爆發力不應只靠大量舉債擴廠換來,而是來自於強大的商業模式:

- 高毛利率: 代表公司具備定價權(Pricing Power),競爭者難以透過價格戰複製其地位。

- 高 ROE(股東權益報酬率): 衡量公司幫股東「賺錢效率」的指標。如 IP 矽智財公司(力旺、M31)的 ROE 可達 50% 以上,這類近乎零邊際成本的商業模式,正是資產複利增長的本質。

3. 市場尚未充分定價(Under-priced)未來潛力

成長股最大的超額獲利來源,在於「市場還沒完全看清未來的獲利高度」。

當 月營收 領先公告並驗證成長趨勢時,法人會開始集體上修財測,觸發股價的「本益比重評價(Re-rating)」。這種估值倍數的調升,才是成長股報酬率遠超一般存股的核心關鍵。

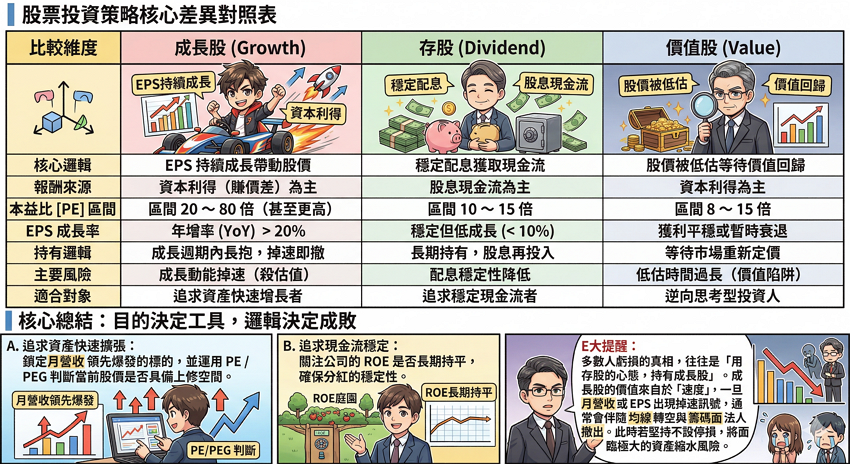

▍三、成長股 vs 存股 vs 價值股:三種策略的本質差異

很多投資人會混淆這三種策略,導致買了 成長股 卻用存股邏輯「下跌加碼、不設停損」,結果在動能消失後慘遭深套。理解核心差異,是建立獲利體系的第一步:

▎股票投資策略核心差異對照表

| 比較維度 | 成長股 (Growth) | 存股 (Dividend) | 價值股 (Value) |

|---|---|---|---|

| 核心邏輯 | EPS 持續成長帶動股價 | 穩定配息獲取現金流 | 股價被低估等待價值回歸 |

| 報酬來源 | 資本利得(賺價差)為主 | 股息現金流為主 | 資本利得為主 |

| 本益比 [PE] 區間 | 20 ~ 80 倍(甚至更高) | 10 ~ 15 倍 | 8 ~ 15 倍 |

| EPS 成長率 | 年增率 (YoY) > 20% | 穩定但低成長 (< 10%) | 獲利平穩或暫時衰退 |

| 持有邏輯 | 成長週期內長抱,掉速即撤 | 長期持有,股息再投入 | 等待市場重新定價 |

| 主要風險 | 成長動能掉速(殺估值) | 配息穩定性下降 | 低估時間過長(價值陷阱) |

| 適合對象 | 追求資產快速增長者 | 追求穩定現金流者 | 逆向思考型投資人 |

▎核心總結:目的決定工具,邏輯決定成敗

三種策略並無優劣之分,但你必須根據投資目標選擇正確的評價工具:

- 追求資產快速擴張: 鎖定 月營收 領先爆發的標的,並運用 PE / PEG 判斷當前股價是否具備上修空間。

- 追求現金流穩定: 關注公司的 ROE 是否長期持平,確保分紅的穩定性。

篩選成長股需要大量的數據判讀與法人報告分析。如果你覺得自己盯盤、對帳單太累,在我的 PressPlay 專案(點此連結) 中,我會每週為你整理好符合這三大特徵的成長股口袋名單,幫你省下找資料的時間,專注在買點佈局。

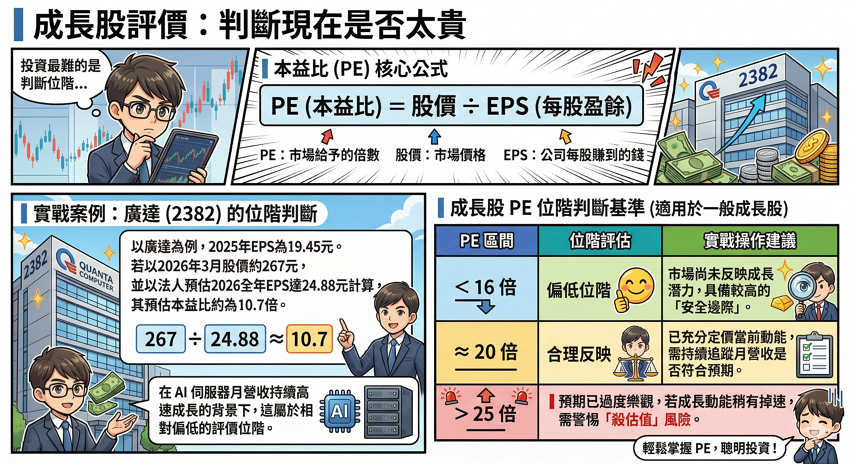

▍四、成長股如何評價?PE 位階與 PEG 的實戰應用

投資成長股最難的不是找標的,而是「判斷現在是否太貴」。成長股最核心的評價工具是 PE(本益比):

公式:PE(本益比) = 股價 ÷ EPS(每股盈餘)

以廣達為例:2025 年 EPS 為 19.45 元。若以 2026 年 3 月股價約 267 元,並以法人預估 2026 全年 EPS 達 24.88 元計算,其預估本益比約為 10.7 倍。在 AI 伺服器 月營收 持續高速成長的背景下,這屬於相對偏低的評價位階。

▎成長股 PE 位階判斷基準(適用於一般成長股)

| PE 區間 | 位階評估 | 實戰操作建議 |

|---|---|---|

| < 16 倍 | 偏低位階 | 市場尚未反映成長潛力,具備較高的「安全邊際」。 |

| ≈ 20 倍 | 合理反映 | 已充分定價當前動能,需持續追蹤 月營收 是否符合預期。 |

| > 25 倍 | 位階偏高 | 預期已過度樂觀,若成長動能稍有掉速,需警惕「殺估值」風險。 |

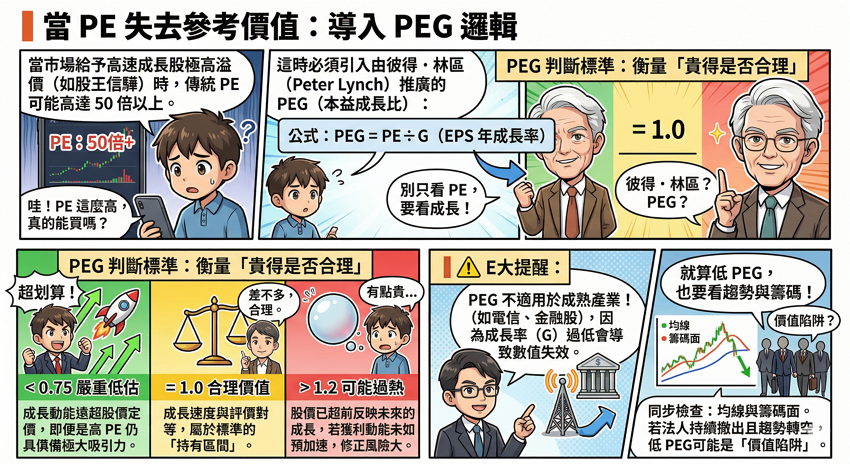

▎當 PE 失去參考價值:導入 PEG 邏輯

當市場給予高速成長股極高溢價(如股王信驊)時,傳統 PE 可能高達 50 倍以上。這時必須引入由彼得.林區(Peter Lynch)推廣的 PEG(本益成長比):

公式:PEG = PE ÷ G(EPS 年成長率)

PEG 判斷標準:衡量「貴得是否合理」

| PEG 數值 | 評價解讀 | 操作邏輯 |

|---|---|---|

| < 0.75 | 嚴重低估 | 成長動能遠超股價定價,即便是高 PE 仍具備極大吸引力。 |

| = 1.0 | 合理價值 | 成長速度與評價對等,屬於標準的「持有區間」。 |

| > 1.2 | 可能過熱 | 股價已超前反映未來的成長,若獲利動能未如預期加速,修正風險大。 |

⚠️ E大提醒:

- PEG 不適用於成熟產業(如電信、金融股),因為成長率(G)過低會導致數值失效。

- 即使 PEG 偏低,也要同步檢查 均線 與 籌碼面。若法人持續撤出且趨勢轉空,低 PEG 可能是「價值陷阱」。

⭐ 結論:投資成長股的本質,是買一段「確定的獲利週期」

投資 成長股 絕非盲目追逐市場熱點,或單憑「感覺未來會很好」就進場。真正的成長股投資是一套嚴謹的量化過程,必須確保以下三個關鍵條件同時成立:

- 財報數據驗證: 透過 月營收 確認動能,並確保 EPS 持續成長、毛利率穩定不掉速。

- 評價位階合理: 運用 PE / PEG 判斷股價是否處於可接受的合理區間。記住,PEG < 1.0 是衡量「貴得有道理」的關鍵指標。

- 嚴守出場紀律: 當股價跌破關鍵 均線(如 10MA 或 60MA),或 籌碼面 出現法人集體撤出時,應果斷移出觀察名單。

成長股的操作核心只有一條:在成長動能確立後買進,在動能掉速前出場。

投資成長股最大的風險不在於「買進時的高 PE」,而在於「抱著一檔盈餘動能已消失的公司,卻遲遲不肯認賠」。展望 2026 年,雖然台股整體獲利成長動能強勁,特別是 AI 供應鏈。但請務必記住,並非所有熱門股都符合成長股的財報標準。並以嚴格的數據與紀律進行篩選,才能在多頭市場中實現真正的財富翻倍。

💡 成長股投資常見問題 FAQ

A:重點不在於 PE 高低,而在於「獲利增速」是否跟得上股價。

單看 PE(本益比) 可能覺得貴,但若 PEG 小於 1,代表成長性尚未被市場完全定價。進場前務必觀察 均線 是否仍維持多頭趨勢,避免在趨勢轉折處盲目追高。

A:觀察「月營收」與「法人籌碼」的同步訊號。

當 月營收 的年增率 (YoY) 出現大幅滑落或減速,且 籌碼面 出現法人(外資或投信)集體撤出的訊號,這通常是成長動能掉速、股價即將面臨「殺估值」修正的先行警訊。

A:成長股必須嚴格執行停損,絕不可盲目攤平。

成長股的溢價是建立在「高速成長」的預期上。一旦 EPS 成長不如預期,股價修正幅度會非常驚人。建議以關鍵 均線(如月線 10MA 或季線 60MA)作為防守點,破線即應減碼,保護資產安全。

A:

如果營收成長是靠「犧牲毛利」或「大量舉債」換來的,這類公司的 ROE 通常不佳,且不具備長期複利能力。真正的成長股需要 EPS 的「質」與「量」同步提升,才是健康的成長。

🚀 想更進一步掌握成長股的佈局節奏嗎?

單看文章教學只是起點,真正的實戰需要每日的市場觀察與籌碼追蹤,歡迎加入我的 PressPlay 訂閱專案(立即了解詳情)。在這裡,我會分享更深度的個股研究與操作邏輯,帶你建立一套完整的獲利系統。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

、E 大只買成長股|股票實戰教學")

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

無留言