時空對照:深度解析 2018 與 2026 被動元件漲價潮的「結構性差異」

在台股資深投資人的記憶中,看到目前的「漲價題材」,

直覺往往會聯想到 2018 年國巨股價衝上千元後又快速腰斬的「國巨 2.0」陰影。

當時的瘋狂與隨後的崩跌,讓許多人將被動元件視為畏途。

然而,身為專業的成長股投資者,

我們不能僅憑歷史印象做決策,必須透過「顯微鏡級」的對比,

看清這兩次漲價潮在供應鏈結構、產品規格以及終端需求上的本質差異。

2026 年的漲價背後是技術認證與規格升級的「需求拉動」,而非當年單純的供給受限。

1. 產品組合的質變:從「標準品」的供給陷阱,轉向「利基型」的華麗轉身

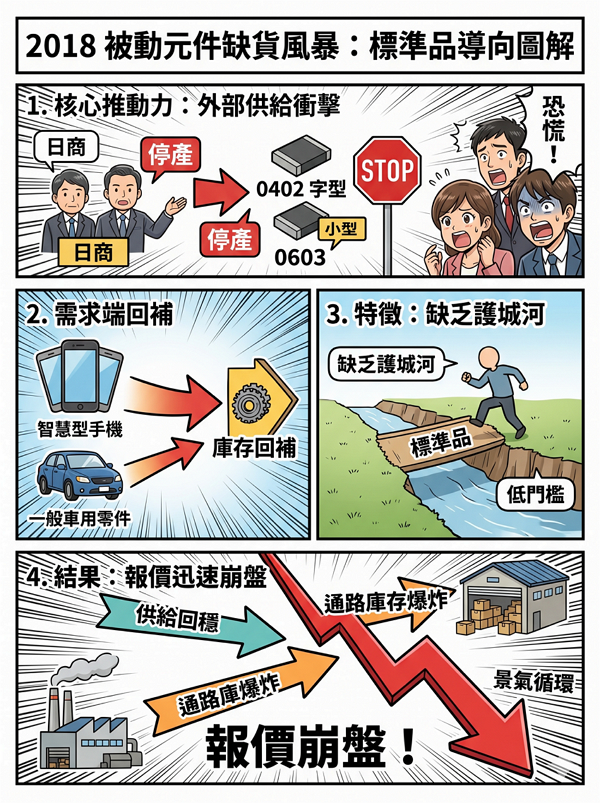

2018 年背景:標準品導向的缺貨風暴

當時的漲價主要由「一般型 MLCC」驅動,核心因素在於外部供給衝擊:日商京瓷(Kyocera)等業者宣布停產部分小尺寸規格(如 0402、0603),導致市場出現恐慌。需求端則主要來自智慧型手機與一般車用零件的庫存回補。這類「標準品」缺乏護城河,門檻較低,一旦供給回穩或通路庫存過高,報價便會迅速崩盤,這是典型的景氣循環特徵。

2026 年現狀:AI 驅動的技術升級戰

現在的國巨(2327)已不再是當年的標準品大廠。透過成功的策略併購(如 KEMET 與施耐德感測器),其毛利率表現與穩定度已大幅提升,特殊品(Specialty)營收佔比目前已高達 82%。

2026 年的漲價是典型的「需求拉動型」,主要動能來自於 AI 伺服器(如 NVIDIA GB200)對於高容、高壓、高頻等高規元件的結構性短缺。這種漲價具備技術壁壘,並非競爭對手能輕易隨時擴產取代的。

2. 需求引擎的動能:從消費性「通訊換機」轉向 AI「基礎建設」

國巨近三季的表現,完美詮釋了利基型產品佔比提升後的獲利爆發力。這不只是數字的增長,更是企業體質從循環股邁向成長股的財務照妖鏡 :

- 毛利率的階梯式跳升: 2025 年全年毛利率為 36.2% ,到 2025 Q4 已攀升至 37.3%。而 2026 Q1 在 AI 伺服器高階組件帶動下,市場預期將挑戰 38.6% 的歷史高峰。

- 營業利益率的規模效益: 隨著併購芝浦電子與施耐德感測事業部的綜效發酵,營益率隨著特殊品佔比衝上 82% 而趨於穩定,避開了傳統標準品殺價競爭的泥淖。

- EPS(每股盈餘)與淨利率的爆發: 2026 Q1 EPS 創下單季 3.9 元歷史新高,年增率達 44.7% 。這種淨利成長幅度遠大於營收成長(22.7%)的現象 ,正是「三率聯動」向上最強勢的證明。

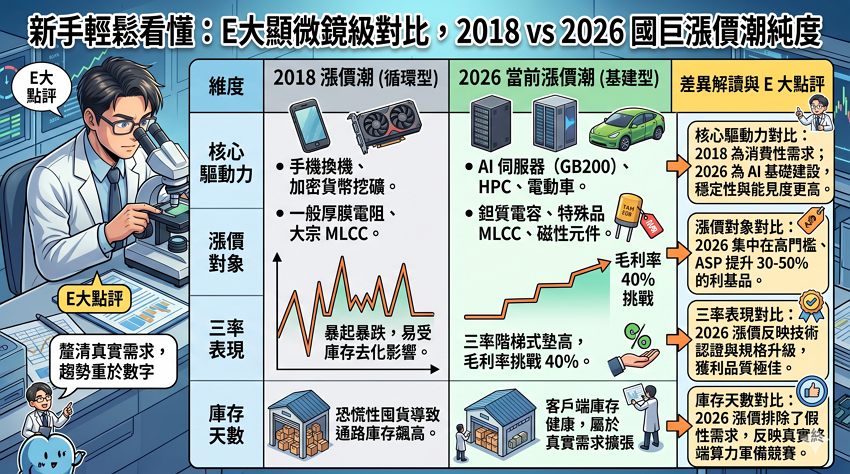

| 維度 | 2018 漲價潮 (循環型) | 2026 當前漲價潮 (基建型) | 差異解讀與 E 大點評 |

| 核心驅動力 | 手機換機、加密貨幣挖礦。 | AI 伺服器 (GB200)、HPC、電動車。 | 2018 為消費性需求;2026 為 AI 基礎建設,穩定性與能見度更高。 |

| 漲價對象 | 一般厚膜電阻、大宗 MLCC。 | 鉭質電容、特殊品 MLCC、磁性元件。 | 2026 集中在高門檻、ASP 提升 30-50% 的利基品 。 |

| 三率表現 | 暴起暴跌,易受庫存去化影響。 | 三率階梯式墊高,毛利率挑戰 40% 。 | 2026 漲價反映技術認證與規格升級,獲利品質極佳 。 |

| 庫存天數 | 恐慌性囤貨導致通路庫存飆高。 | 客戶端庫存健康,屬於真實需求擴張。 | 2026 漲價排除了假性需求,反映真實終端算力軍備競賽 。 |

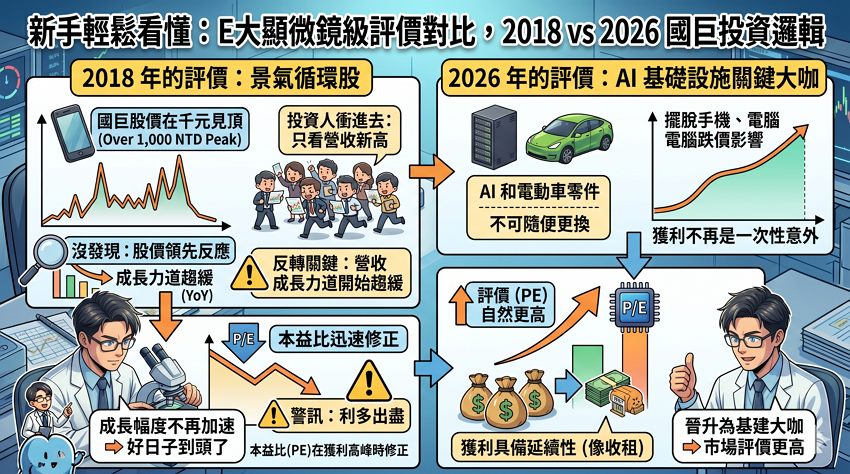

3. 評價邏輯的轉型:從「景氣循環」到「穩定獲利平台」

2018 年評價:

當時的國巨被當作「景氣循環股」。當時國巨股價在千元見頂,很多投資人看營收還在刷新紀錄就衝進去,卻沒發現股價早已領先基本面反應。反轉的關鍵不在於營收有沒有創新高,而是「營收成長的力道(YoY)開始趨緩」。

即使業績還在一片榮景,但只要成長幅度不再加速,市場就會預期「好日子到頭了」,導致本益比(PE)在獲利高峰時反而迅速修正。這就是典型的「利多出盡」,也是新手最容易忽略的警訊。

2026 年評價:

國巨從「景氣循環股」晉升為「AI 基礎設施關鍵大咖」,因為 AI 和電動車的零件不能隨便更換,這讓國巨擺脫了手機、電腦跌價的影響,現在的獲利不再是「一次性意外」,而是像收租一樣具備延續性,市場給予的評價自然更高。

評價面估算:

PEG(本益成長比):獲利成長年增率約 40%,PEG 為 18.6 / 40 = 0.465,遠低於 1 的標準,顯示具備極強的「安全邊際」 。

PE(本益比):目前股價約 300 元左右,以 2026 年預估 EPS 16.1 元計算,前瞻本益比(Forward PE)約 18.6 倍,低於電子零組件產業平均的 28 倍 。

E 大點評:

過去市場習慣用「標準品報價」與「消費性電子庫存」來看待被動元件產業;但現在,國巨*透過併購與高階研發,已將產品重心轉移至 AI 伺服器、車用電子等高利基市場。當一家公司的高毛利產品佔比達到一定規模,就能有效抵禦傳統景氣循環的波動。

當公司展現出強大的定價能力(順利漲價)與 訂單能見度(B/B Ratio > 1)時,市場給予的評價將有機會跳脫傳統「週期性被動元件廠」的框架,迎來結構性的本益比重估。後續每月的營收是否能穩站 130 億元之上,以及季報揭露的毛利率變化。。