2026 年 Q2 法人機構看好的不是單一題材、而是 AI 供應鏈正在沿著整條科技基礎建設擴散。

從半導體先進製程、ASIC / 矽智財、PCB / CCL、ABF 載板、AI 伺服器電源、整櫃機構件、光通訊、到低軌衛星、受惠層面已經明顯拉長。但 法人看好不是進場理由、月營收驗證才是。

本文先用產業地圖把成長股分類、再用 4 月營收檢驗哪些公司真的進入成長階段、最後拆解產業趨勢判讀最常踩錯的地方。

一、法人題材和真正產業趨勢差在哪?先看營收驗證

題材是市場故事,趨勢要看資金與月營收

「題材」是市場故事、看新聞就有、不需要研究。「趨勢」是產業層面的結構變化、需要法人視角 + 月營收 + 毛利率 + 產業天花板四件事同時發生。E大 觀察散戶最容易卡住的地方、是把「題材」當「趨勢」追、結果題材熱度過了、營收沒跟上、買在最高點。

追題材容易卡住,追趨勢要能累積驗證

題材短線爆發、但缺乏營收支撐就會回檔。趨勢是長期累積、營收會逐月驗證、就算回檔也能等回趨勢線。判斷一個產業是不是真的進入成長階段、要看:(1) 法人視角是否從「題材」轉向「結構」、(2) 月營收是否年增加速、(3) 毛利率是否結構性上揚、(4) 產業空間是否還在擴大。

二、2026 Q2 AI 供應鏈擴散全景:法人資金在看哪些方向?

從晶圓代工到機構件,AI 資本支出正在外溢

2026 年 Q2、外資對台股科技供應鏈的看法逐漸收斂成一個共識:AI 不再只是晶片故事、而是整條基礎建設供應鏈的升級循環。高盛在 4 月營收公布後、點名半導體、蘋果供應鏈、AI 零組件、ODM、PCB / CCL、低軌衛星六大方向;摩根士丹利聚焦先進封裝、ABF 載板、PCB / CCL 與散熱升級;瑞銀則重視 AI 伺服器 ODM、整櫃出貨與液冷架構。

法人觀察重點,已從 AI 晶片擴大到整條基礎建設

從營收表現看、高盛追蹤的 20 個產業、101 家台灣科技公司中、4 月營收近八成達標或優於預期。月增率前三大產業是滑軌、IC 載板 / 銅箔基板、AI 伺服器機構件。這代表法人資金的觀察點已經從「誰做 AI 晶片」、擴大到「誰能承接 AI 資本支出外溢」、包括高階板材、載板、機構件、散熱、整櫃系統與低軌衛星通訊。

| 產業族群 | 看好的法人機構 | 法人主要看法代表方向 |

| 半導體/AI 算力 | 高盛、摩根士丹利、大和資本 | AI、HPC、先進製程、GPU/CPU/ASIC 需求延續 |

| IP/ASIC/矽智財 | 高盛、美系外資、法人機構 | AI ASIC、CSP 自研晶片、先進製程 IP 與設計服務需求提升 |

| PCB/CCL | 高盛、花旗、摩根士丹利、美系外資 | CCL 供給吃緊,PCB/CCL 具漲價能力,AI 高階板需求強 |

| ABF 載板 | 摩根士丹利、大和資本、高盛 | Agentic AI 推升 CPU 與伺服器需求,擴大 ABF 載板缺口 |

| AI 伺服器 ODM/品牌廠 | 高盛、美系外資、摩根士丹利資金流觀點 | AI 伺服器、ASIC 伺服器、CSP 資本支出延續 |

| AI 零組件/機構件/光通訊 | 高盛、美系外資 | AI 伺服器滑軌、機殼、光通訊、化合物半導體需求升溫 |

| 蘋果供應鏈 | 高盛 | 新舊機交替期壓抑短線,但高階光學與零組件仍具代表性 |

| 低軌衛星/網通 | 高盛、空間科技題材法人 | 衛星通訊需求成長,SpaceX/Starlink 題材提高產業關注度 |

| 網通/交換器 | 美系外資 | AI 資料中心交換器與高速網路需求延續 |

三、半導體與邊緣 AI:台積電、日月光、聯發科怎麼看?

半導體仍是法人產業地圖的最上游核心,但 2026 年的成長重點已不只是資料中心 AI 晶片,而是從先進製程、先進封裝一路延伸到邊緣 AI 與終端 SoC。

4 月營收表現上,台積電單月營收 4,107.26 億元,月減 1.1%、年增 17.5%,顯示 AI / HPC 對先進製程與晶圓代工產能需求仍具韌性;日月光投控4 月營收 622.47 億元,月增 1.09%、年增 19.22%,反映封測與先進封裝需求持續回溫;聯發科4 月營收 467.37 億元,月減 26.07%、年減 4.14%,短線動能相對落後,後續需觀察旗艦手機晶片、AI PC、車用平台與 ASIC 業務能否重新推升營收成長。

台積電代表的是 AI / HPC 對先進製程與晶圓代工產能的長期需求,日月光則受惠於 AI 晶片、HPC、車用與高階封裝複雜度提升,聯發科則是半導體族群中連結終端 AI 的代表。換句話說,這一族群的基本面不只是「AI 晶片誰代工」,而是 AI 從雲端資料中心往終端裝置擴散後,帶動整個半導體設計、製造與封裝鏈同步升級。後續觀察重點包括台積電先進製程與 CoWoS 產能擴充、日月光高階封裝與 SiP 需求,以及聯發科在旗艦手機晶片、邊緣 AI、車用與 ASIC 業務上的成長能見度。

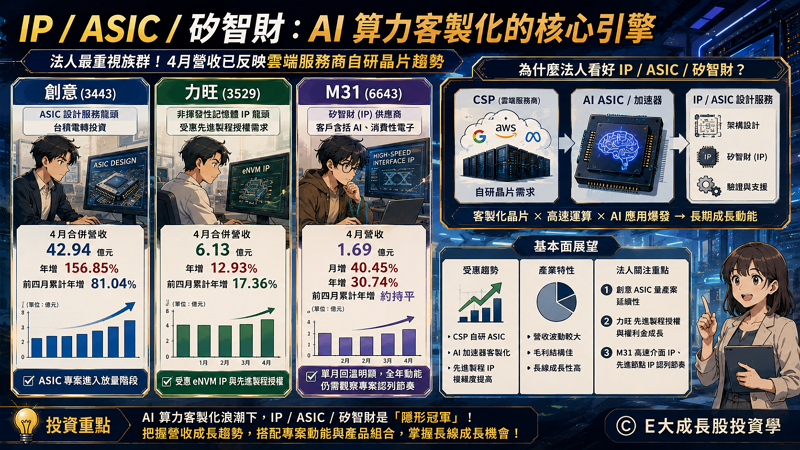

四、IP / ASIC / 矽智財:創意、力旺、M31 的成長動能差在哪?

IP / ASIC / 矽智財是今年法人最重視的「AI 算力客製化」族群,4 月營收已經明顯反映雲端服務商自研晶片趨勢。

- 創意 4 月合併營收 42.94 億元,年增高達 156.85%,前四月累計營收年增 81.04%,顯示 ASIC 專案進入放量階段;

- 力旺 4 月合併營收 6.13 億元,年增 12.93%,前四月累計營收年增 17.36%,受惠嵌入式非揮發性記憶體 IP 與先進製程授權需求;

- M31 4 月營收 1.69 億元,月增 40.45%、年增 30.74%,但前四月累計營收約與去年持平,代表單月回溫明顯,但全年動能仍需觀察專案認列節奏。

基本面展望上,這一族群受惠於 CSP 自研 ASIC、AI 加速器客製化、先進製程 IP 複雜度提高,未來營收波動會比傳統零組件更大,但毛利結構與長線成長性也較具想像空間。後續重點是創意 ASIC 量產案延續性、力旺先進製程授權與權利金成長,以及 M31 高速介面 IP、先進節點 IP 認列節奏。

五、PCB / CCL 高階材料:AI 伺服器為什麼推升台光電、台燿、金像電?

PCB / CCL 高階材料是 4 月營收最亮眼的 AI 供應鏈之一,核心原因是 AI 伺服器、高速交換器與低軌衛星同時推升高頻高速板材需求。

- 台光電 4 月合併營收 139.24 億元,年增 93.62%,前四月累計營收年增 62.74%;

- 台燿 4 月營收 46.10 億元,年增 97.97%;金像電 4 月營收 72.90 億元,年增 58.41%;

- 聯茂 4 月營收 35.13 億元,年增 13.78%,且單月營收創新高。

基本面展望上,這一族群已從過去的景氣循環材料,轉向 AI 基礎建設的結構性瓶頸。AI 伺服器主板、高速交換器、800G / 1.6T 網通設備都需要更低損耗、更高層數、更高可靠度的 CCL 與 PCB,供需吃緊也讓漲價與產品組合升級成為今年的主軸。

六、ABF 載板:欣興、南電、景碩為什麼重新被法人關注?

ABF 載板是外資近期最積極上修評價的 AI 供應鏈之一,原因在於 AI GPU、AI ASIC 與高階交換器晶片都在推升大尺寸、高層數 ABF 載板需求。

4 月營收延續復甦趨勢,欣興單月營收 139.33 億元,月增 6.53%、年增 27.64%;南電單月營收 44.51 億元,月增 3.73%、年增 39.47%;景碩單月營收 40.72 億元,月增 3.38%、年增 26.75%。三家公司皆呈現年增與月增同步向上,其中南電年增率最高,欣興規模最大,景碩則延續低基期與產能利用率回升題材。

產業焦點已從過去的庫存調整,轉為供需缺口、報價上行與高階 ABF 製程能力。未來重點在於 AI 晶片 die size 擴大、I/O 數增加、基板層數提升,這會直接拉高 ABF 單位用量與製程難度。基本面展望上,欣興具規模與高階載板優勢,南電受惠 AI 與高階載板報價改善,景碩則具備比價與產能利用率回升題材;後續觀察重點是 ABF 報價、T-glass 供應、產能利用率與毛利率修復速度。

七、AI 電源與資料中心電力:台達電、AES-KY、新盛力的機會在哪?

AI 電源 / 資料中心電力是今年外資從 AI 伺服器延伸出來的新主線。過去市場關注 GPU、伺服器與散熱,但隨著 GB 系列與整櫃式 AI 伺服器功耗快速提高,電源供應、BBU、機櫃級電力與資料中心能源管理開始成為新瓶頸。

4 月營收方面,台達電單月營收 586.92 億元,月減 1.82%、年增 43.92%,年增動能明顯高於多數電子零組件大廠;AES-KY單月營收 15.23 億元,月增 1.13%、年增 16.56%;新盛力單月營收 3.03 億元,月增 6.99%、年增 97.38%,在 BBU、資料中心 HVDC 與能源元件題材中成長彈性最強。

外資看好的未來重點,在於 AI 伺服器電力架構從單機 PSU 升級到整櫃供電,並進一步延伸到 BBU 備援電池、800V 高壓直流、資料中心電源管理與能源效率提升。台達電的優勢在於電源、散熱與資料中心基礎設施整合能力;AES-KY、新盛力則更偏向 BBU 與高功率電池備援鏈。基本面展望上,這一族群的成長不只來自伺服器出貨量,而是來自每櫃功耗提升、備援電池滲透率提高,以及雲端資料中心對供電穩定性的要求升級。

八、高速傳輸與光通訊 CPO:智邦、聯亞、上詮、波若威怎麼追?

高速傳輸與光通訊 CPO 是 AI 資料中心進入「算力叢集化」後的下一個瓶頸。4 月營收中,智邦單月營收 273.60 億元,月增 9.39%、年增 53.87%,反映 800G 交換器與雲端資料中心網路升級需求強勁;聯亞單月營收 3.95 億元,月增 15.16%、年增 115.38%,是此段個股中年增動能最強者;上詮單月營收 1.28 億元,月增 9.1%、年減 37.3%,短線仍受基期或產品組合影響;波若威單月營收 1.99 億元,月減 19.53%、年增 16.5%,呈現年增但月減的震盪格局。

智邦代表白牌交換器與 AI 資料中心網通設備,聯亞偏向雷射與光通訊磊晶元件,上詮、波若威則受惠光纖連接、矽光子與 CPO 題材。基本面展望上,AI 資料中心的瓶頸不只在 GPU 數量,而在 GPU 叢集之間的低延遲、高頻寬互連,因此高速交換器、光收發模組與 CPO 將成為外資持續追蹤的重點。後續觀察智邦 800G / 1.6T 出貨節奏、聯亞光通訊元件稼動率、上詮與波若威在矽光子 / CPO 供應鏈的實際訂單落地。

九、AI 伺服器整櫃系統與機構件:滑軌、機殼、液冷為什麼被重新定價?

AI 伺服器升級到整櫃式 rack-scale 系統後,機構件需求跟著放大。滑軌、機殼、機櫃轉軸機構、液冷機構件這些「機械結構」過去被市場忽略,但 2026 年因 AI 伺服器高功耗、高重量、整櫃化與液冷化,需求被重新定價。

4 月營收方面,川湖單月營收 25.96 億元,月增 35.33%、年增 79.14%,創歷史新高,反映 AI 伺服器滑軌需求強勁;勤誠單月營收 20.66 億元,月減 17.57%、年增 4.63%,短線月營收回落但仍維持年增;富世達單月營收 13.53 億元,月減 15.44%、年增 59.05%,在轉軸、鉸鏈與伺服器滑軌題材中仍具高成長;奇鋐單月營收 156.31 億元,月減 13.24%、年增 71.62%,反映 AI 伺服器散熱與液冷需求仍是高成長主軸。

基本面展望上,川湖代表高階伺服器滑軌,勤誠代表伺服器機殼與整機機構件,富世達受惠轉軸、鉸鏈與伺服器導軌延伸應用,奇鋐則是散熱與液冷升級受惠者。後續觀察重點包括 AI 整櫃出貨節奏、機構件 ASP 變化、客製化機櫃滲透率、液冷導入速度,以及毛利率能否隨高階產品比重提升而改善。

十、低軌衛星與高頻通訊:昇達科、統新、啟碁是短線題材還是長線趨勢?

低軌衛星 / 高頻通訊是高盛在 4 月營收檢視後點名的成長方向之一,重點不是單純 SpaceX 題材,而是衛星通訊設備、高頻材料、毫米波射頻與地面接收終端的實質需求。

4 月營收方面,昇達科單月營收 3.49 億元,月增 6.17%、年增 83.99%,是此段中年增動能最強者;統新單月營收 0.70 億元,月增 6.34%、年增 76.49%,反映高頻通訊與特殊材料應用需求升溫;啟碁單月營收 114.01 億元,月增 5.11%、年增 15.65%,營收規模最大且維持高檔。

外資看好的未來重點,在於低軌衛星建置進入商業化放量期後,將推升射頻元件、天線模組、地面終端設備與高頻高速 PCB 需求。昇達科偏向毫米波與衛星射頻元件,統新偏向高頻材料與特殊通訊應用,啟碁則具備網通設備、衛星終端與無線通訊平台優勢。基本面展望上,這一族群的關鍵是從「題材」走向「訂單能見度」,後續要觀察 SpaceX 與其他低軌衛星營運商的布建節奏、地面終端設備出貨,以及高頻通訊產品是否能持續貢獻營收。

十一、月營收驗證:哪些公司真的進入成長階段?

法人欽點加上月營收成長,才算趨勢訊號

法人看好只是觀察起點、不是進場理由。一檔個股要被視為「真的進入成長階段」、最簡單的驗證是月營收 YoY 連續 2-3 個月年增超過 20%、加上產業地位明確。E大 整理過月營收進階 SOP、判讀要看 YoY、MoM、累計三個指標同步、避免單月暴衝就追高。

用毛利率看成長品質,用估值看價格是否合理

月營收成長只解決「速度」、不解決「品質」。毛利率結構性上揚才是成長品質的訊號。E大 整理過毛利率與產品組合判讀方式。價格層面、要回到 PE / PEG / ROE 整合框架、E大 整理過估值決策框架。

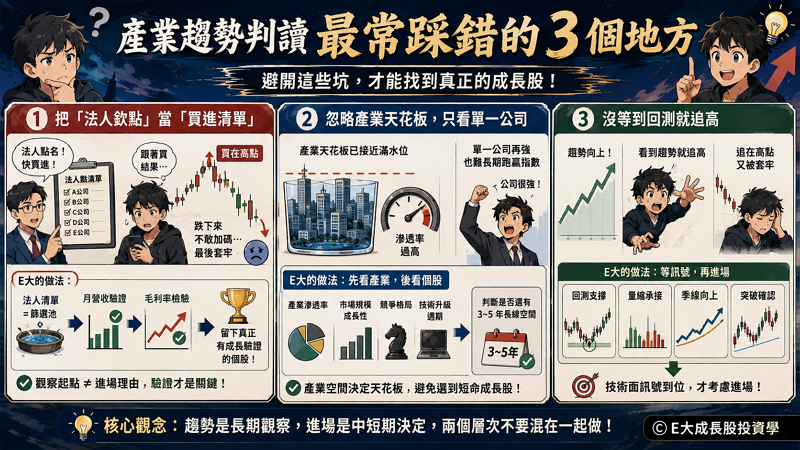

十二、產業趨勢判讀最常踩錯的 3 個地方

把法人欽點當成買進清單

法人欽點是觀察起點、不是進場理由。法人視角會輪動、清單會更新、追清單買的人通常買在情緒高峰、跌下來又不敢加碼、最後變成套牢。E大 的做法是把法人清單當「篩選池」、用月營收與毛利率再過濾一次、留下真的有營收驗證的個股。

只看單一公司,忽略產業天花板

一檔個股的成長空間、最終受限於產業天花板。如果產業滲透率已經很高、單一公司再強也很難長期跑贏指數。E大 整理過產業天花板分析的判讀方式、判斷一個產業是否還有 3-5 年的長線空間。

沒等到技術面回測就追高

產業趨勢確認後、要等技術面找進場時點、不是看到趨勢就馬上追。回測支撐、量縮承接、季線向上、這些技術面訊號要先到位、再考慮進場。趨勢是長期觀察、進場是中短期決定、兩個層次不要混在一起做。

結論:法人看好只是起點,月營收驗證才是關鍵

2026 年 Q2 的台股成長股投資主線、已經從「單一題材」進入「AI 供應鏈全面擴散」。

法人欽點清單看起來很長、但真正能跑長線的、不是名單上的每一檔、而是那些月營收 YoY 連續成長、毛利率結構性上揚、產業空間還在擴大的少數個股。

E大的觀察邏輯是:

法人視角(產業地圖)→ 月營收(成長速度)→ 毛利率(成長品質)→ 估值(合理價格)→ 產業天花板(長線空間)→ 技術位置(進場時點) 任何一個面向沒過關、都不是進場理由。

基本面學習路線:從財報入門到月營收追蹤策略

讀完本文之後、E大 建議照下面順序逐步加深:

- 步驟 1:月營收進階 SOP → YoY / MoM / 累計三層判讀。判斷個股是否真的進入成長階段。

- 步驟 2:毛利率與產品組合 → 獲利品質訊號。看「成長品質」、判斷成長有沒有含金量。

- 步驟 3:估值框架 → PE / PEG / ROE 整合判斷。判斷成長配上的價格合不合理。

- 步驟 4:產業天花板 → 電子產業 4 大關鍵指標。判斷產業空間還有多大、避免買到尾段。

- 步驟 5:月營收追蹤策略 → 每月固定複盤流程。把判讀工具變成每月紀律、長期累積。

不建議。法人欽點是觀察起點、不是進場理由。法人視角會輪動、清單會更新、跟著清單追高容易買在情緒高峰。比較合理的做法是把法人清單當「篩選池」、再用月營收與毛利率驗證、留下真的有營收成長的個股。

看 YoY、MoM、累計年增率三個指標同步。如果一檔個股連續 2-3 個月 YoY 超過 20%、累計年增率持續走揚、加上產業地位明確、就比較有可能是真的進入成長階段。單月暴衝沒參考價值、要看持續性。

這個沒有標準答案、要看個別讀者的投資週期與風險偏好。整體看、ABF 載板與 AI 伺服器整櫃系統 / 機構件、是 2026 年法人觀察最一致的方向。但每個產業的個股勝率、還是要回到月營收、毛利率、估值與產業天花板四個面向逐一驗證。

兩者都是電子供應鏈的高階材料、但功能不同。PCB / CCL 是電路板與銅箔基板、用在伺服器主機板、交換器等。ABF 載板是 CPU、GPU、ASIC 晶片下方的封裝載板、技術門檻更高、目前供需缺口更明顯、外資評價較積極。

嚴格說不是 AI 供應鏈、而是獨立的太空通訊趨勢。但因為衛星與太空計算需要高效能晶片、高階電源、所以跟 AI 供應鏈有部分技術重疊。低軌衛星目前在台股規模還小、適合放在「新興長線趨勢」觀察、不適合當主力配置。

3 個常見錯誤:(1) 把法人欽點當成買進清單、跟著新聞跑;(2) 只看單一公司、忽略產業天花板;(3) 沒等到技術面回測就追高、買在情緒高峰。建議建立追蹤清單、用月營收與毛利率驗證、再等技術面找進場時點。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

")

無留言