一、2026 信用卡推薦:從「消費支出」轉向「資產配置」的理財攻略

在 2026 年,選擇信用卡不應只看表面回饋,而應視為個人資產配置的一環。

隨著全台單月信用卡簽帳額突破 4,281 億元新高,

中國信託、國泰世華、台北富邦等龍頭銀行正利用「深度生態系」建立高回饋門檻。

面對琳瑯滿目的權益變動,聰明的持卡人需具備投資者眼光:

與其盲目追逐高趴數,不如深挖卡的「獲利品質」。

本文將帶你拆解 2026 年信用卡含金量,掌握隱藏在帳單背後的財富動能。

💡 2026 信用卡快速選卡指南:

- 日本旅遊首選: [玉山熊本熊卡] (JCB 滿額 10%)

- 網購/外送最強: [國泰 CUBE 卡] (指定通路 3% 起)

- 無腦刷現金回饋: [台富神卡] (國內 2% 無上限)

二、2026 台灣信用卡比較:五大銀行競爭格局與選卡策略

要理解 2026 年信用卡的推薦邏輯,必須先看懂銀行的「經營裡子」。信用卡的競爭已從單純的「面子要挑選最適合的信用卡,必須先看懂銀行的「經營策略」。2026 年信用卡的競爭已從單純的「高回饋率(面子)」轉向「生態系黏著度(裡子)」。

1. 龍頭護城河:中信銀、國泰世華與台北富邦的對決

數據顯示,中國信託在 2026 年初展現極強動能,單月新發卡量高達 15.4 萬張,穩坐簽帳金額冠軍。其核心產品「中信 LINE Pay 卡」與「Agoda 聯名卡」精準鎖定消費與旅遊族群。

相對而言,國泰世華以「CUBE 卡」作為核心,透過「權益天天切換」機制降低呆卡率。而台北富邦則憑藉「J 卡」與「momo 聯名卡」鎖定日韓旅遊與網購族群,成為特定通路的回饋霸主。

2. 銀行策略轉向:主動停卡優化 ROE,追求高回饋客群

2026 年市場的一個顯著趨勢是銀行開始「清理戰場」。例如玉山銀行近期主動停發多款低效益舊型卡別(如 JCB 晶緻悠遊卡),目的是優化「股東權益報酬率 (ROE)」,將行銷資源集中在具備成長潛力的客戶與新產品(如 Unicard、熊本熊卡)上。

📊 2026 年 1 月台灣五大發卡行簽帳表現與策略觀察表

| 銀行名稱 | 1 月簽帳金額 (億元) | 核心產品策略 | E 大實戰點評 |

| 中國信託 | 824.97 | LINE Pay 生態系、旅遊聯名卡 | 最強龍頭:利用通路覆蓋率建立技術壁壘 |

| 國泰世華 | 731.09 | CUBE 卡權益切換、小樹點循環 | 靈活調度:將預期管理權交還用戶,降低營運摩擦 |

| 台北富邦 | 第 3 名 | J 卡日韓旅遊、momo 網購聯名 | 特定通路霸主:鎖定強需求場景進行精準打擊 |

| 玉山銀行 | 第 4 名 | Unicard 訂閱制、熊本熊雙幣卡 | 體質優化期:積極清理呆卡,提升有效卡獲利率 |

| 台新銀行 | 第 5 名 | Richart 數位聯動、玫瑰卡/太陽卡 | 數位整合型:利用 Richart 帳戶建立資金閉環 |

三、2026 [特定通路] 信用卡推薦——日本旅遊與跨境消費

在 2026 年,日本旅遊已成為台灣持卡人的「年度體檢報告」,檢驗的是持卡人對匯率與回饋疊加邏輯的理解程度 。

1. 日本旅遊信用卡的「金科玉律」:JCB 組織的結構性優勢

JCB 作為日本本土企業,在日本國內建立了強大的特約商店與服務網。2026 年 JCB 推出「滿額 10% 現金回饋」活動,只要在當地實體店累計消費滿 10 萬日幣,即可獲得 1 萬日幣回饋 。這對於追求「高含金量」的投資人來說,是極佳的「套利空間」 。

- 富邦 J 卡: 2026 年依然是日本旅遊的首選。基本回饋 3% 無上限,加上當地實體滿額 3% 加碼,最高可達 6% 。此外,針對 Suica、PASMO 等日本交通卡儲值,更提供高達 10% 的回饋(加碼 7%,需登錄),這對於在日本依賴大眾運輸的旅客而言,是實質的成本轉嫁成功 。

- 聯邦吉鶴卡: 主打「日本國內 2.5% 無上限」,並針對 Apple Pay 消費提供額外加碼。在 2026 年,日本對 Credit Card Touch(感應式支付)的支援度大幅提升,吉鶴卡的便利性讓其在「結帳效率」這項指標上獲得高分 。

2. 多功能與雙幣卡的「風險管理」

- 國泰世華 CUBE 卡(日本賞): 針對特定期間(如 2026/04/30 前)提供日本實體消費 3.5% 回饋,領券後指定店最高可衝至 10% 。其優點在於回饋無上限,適合在東京銀座或大阪心齋橋進行大額精品採購,避免回饋上限導致的「邊際效益遞減」。

- 玉山熊本熊卡(雙幣版): 這是一張典型的「防禦型資產」。以日圓結帳,讓持卡人能在日幣低點時預先購得日圓,並在旅遊時直接由日圓帳戶扣款,避開刷卡當天的匯率波動風險。此外,綁定玉山 Wallet 在日本 PayPay 消費最高享 5% 回饋(含免 1.5% 海外手續費) 。

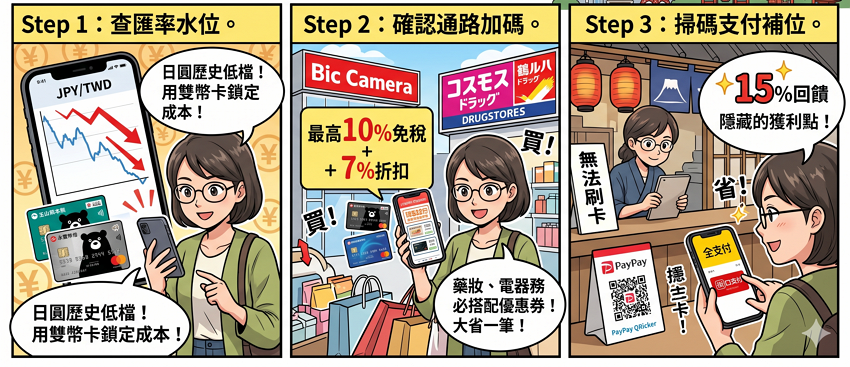

3. 2026 日本旅遊刷卡「三步驟」攻略

如同評估 ETF 配息底氣,評估旅遊卡也需 SOP :

- Step 1:查匯率水位。 若日圓處於歷史低檔,優先使用雙幣卡(如玉山熊本熊、永豐幣倍)鎖定成本。

- Step 2:確認通路加碼。 若去藥妝店(Cosmos、鶴羽)或電器行(Bic Camera),務必搭配優惠券。Bic Camera 配合特定卡片最高可達 10% 免稅 + 7% 折扣 。

- Step 3:掃碼支付補位。 在無法刷卡的小店,利用「全支付」或「街口」掃描 PayPay,2026 年常規回饋率在 15% 左右,是隱藏的獲利點 。

四、2026 網購、外送與行動支付生態系解析

網購與外送是 2026 年持卡人最頻繁的「營運支出」。選擇正確的卡片,能有效降低生活運作的「銷貨成本」 。

1. 電商巨頭的「排他性」護城河

- momo 購物網: 「富邦 momo 聯名卡」提供 4% 回饋無上限,精選品牌最高 7%。在 2026 年的網購紅海中,momo 幣的流動性已接近現金,對於每月在 momo 消費過萬的家庭單位,這張卡的穩定性無可取代 。

- 蝦皮購物: 「國泰蝦皮聯名卡」最高 10% 蝦幣回饋,並每月發放免運券。這解決了小資族在網購中最大的痛點——物流運費 。

- 酷澎 (Coupang): 做為 2026 年的電商黑馬,酷澎與「滙豐 Live+ 現金回饋卡」的結合提供了 4.88% 的高回饋,適合追求極速到貨與進口商品的持卡人 。

2. 外送平台的「權益槓桿」

外送平台的競爭已從補貼轉向點數回饋。2026 年的「外送神卡」不再只是看現金%數,而是看與會員制(如 Uber One、pandapro)的聯動 。

- 中信 foodpanda 聯名卡: 提供最高 30% 胖達幣回饋。這是一張「特定用途」極強的卡片,如同 IC 設計中的 IP 授權,雖然受眾特定,但利潤率極高 。

- 國泰 CUBE 卡(樂饗購): 指定外送 3.3% 無上限。若配合 Uber One 年費方案,Uber Eats 消費最高可享 10.3% 回饋,展現了異業結盟產生的「營運槓桿」 。

五、個人信用評分——持卡人的「ROE」與「資產負債表」

對於持卡人而言,「信用評分」就是你個人的 ROE。高評分代表銀行認為你的「還款效率」優異,進而願意給予更低的房貸、信貸利率。

1. 信用評分的底層邏輯:繳款紀錄與額度使用率

根據聯徵中心與 Experian 的研究,繳款紀錄占信用評分比重高達 35%,是維持優質信用紀錄的第一道防線

全額繳清的必要性:

只繳「最低應繳金額」會啟動循環利息,這在金融行為上被視為「信用擴張過度」的警訊 。2026 年信用卡循環利率上限雖為 15%,但其複利計算方式會讓債務如同雪球般越滾越大 。

額度使用率:

這是第二重要的因素(占 30%)。專業建議是將刷卡金額控制在信用額度的 30% 以下 。若你的額度為 10 萬元,每月刷卡應控制在 3 萬元內。若因消費需求必須刷更多,應向銀行申請「調高永久額度」,主動美化你的資產負債表 。

2. 循環利息的計算實例:避免資產被「利滾利」侵蝕

我們來看一個 2026 年的實際案例:若你在 10/1 消費 10,000 元,入帳日為 10/3,但在繳款截止日僅繳納最低應繳金額 1,000 元。

循環利息 = (10,000 – 1,000) * (15% * 51天 / 365) = 189 元

這 189 元看似微不足道,但背後的代價是你在聯徵中心的紀錄中被註記為「高風險客戶」,未來申辦房貸時,若利率因此被調高 0.5%,長期支出的利息可能高達數十萬元 。

六、信用卡與稅務規劃、ETF 配息的協同效應

身為專業投資人,2026 年的信用卡運用已延伸至報稅與高股息 ETF 的資產配置。

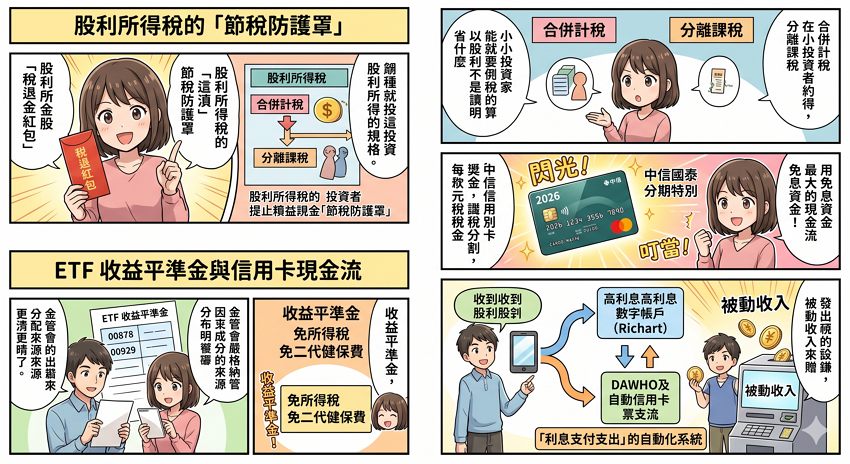

1. 股利所得稅的「節稅防護罩」

每到 5 月報稅季,存股族最在意的就是「股利所得(54C)」與「財產交易所得(76W)」的稅務處理 。

合併計稅 vs 分離課稅:

小資族應善用「合併計稅」,享有 8.5% 的稅額抵減,甚至能領回「退稅紅包」 。

信用卡繳稅:

2026 年許多銀行(如中信、國泰)針對稅金提供信用卡分期 0 利率或稅金回饋。利用信用卡繳稅,實質上是利用銀行的免息資金(浮存金)來優化個人的現金流管理 。

2. ETF 收益平準金與信用卡現金流

許多高股息 ETF(如 00878、00929)在 2026 年受到金管會嚴格納管,配息來源必須透明化 。

免稅的收益平準金: ETF 配息中的平準金部分免徵所得稅,亦免扣二代健保費 。

配置邏輯: 投資人可將領到的股息,存入具有高利活存的數位帳戶(如 Richart、DAWHO),並設定自動扣繳信用卡費。這種「利息支付支出」的自動化系統,是達成「被動收入」的核心結構 。

七、2026 信用卡首刷禮與年費減免實務

首刷禮是持卡人的「第一桶金」。在 2026 年,銀行的首刷禮已從單純的刷卡金演變為高品質的小家電與旅行用品。

1. 2026 熱門首刷禮深度對比

| 信用卡名稱 | 推薦首刷禮 (2026/04 數據) | 達成條件 |

| 台新 Richart 卡 | 1,500 元全聯電子禮券 或 行李箱二件組 | 核卡 30 天內刷滿 3,000 元 |

| 滙豐 Live+ 卡 | 29 吋胖胖箱 或 1,500 元 momo 幣 | 指定連結申辦,核卡後刷滿額 |

| 遠東樂家+ 卡 | 20 吋極能裝行李箱 或 Apple AirTag | 核卡後刷滿指定金額 |

| 永豐現金回饋 JCB | M.Rino 20 吋極光黑行李箱 | 核卡 30 天內刷滿 2,000 元 |

| 美國運通簽帳白金 | 最高 35,000 元刷卡金/哩程 | 繳交年費並達成高額消費門檻 |

2. 免年費技巧:維持低持有成本的策略

對於持卡人來說,免年費就是提升持卡「毛利率」的關鍵。

- 數位通路優勢: 2026 年大多數銀行只要申請「電子帳單」即可終身免年費(如 CUBE, Richart, J 卡) 。

- 主動溝通 (Waive): 若不慎被收取年費,務必在次月帳單出現前致電客服。只要過去一年有正常還款,銀行通常願意提供「補刷專案」來豁免年費,這是一種典型的「客戶價值管理」 。

結論:打造個人的「信用卡增長組合」

2026 年的信用卡市場是一個充滿「預期差」的博弈場。懂信用卡的投資人,不是在追逐那 1% 的回饋差額,而是在建立一套完整的金融生態系。

總結 2026 年的持卡三策略:

- 核心配置:選擇一張「權益穩定、回饋無上限」的卡片,如「滙豐現金回饋御璽卡」或「永豐大戶卡」,做為日常支出的基石 。

- 戰術加碼: 針對高頻需求(如日本旅遊、momo 網購、Uber Eats)配置聯名卡或切換權益卡,將特定通路的「含金量」最大化 。

- 信用體質維護(風控): 將信用評分視為個人的 ROE,嚴格遵守「全額繳清」與「低額度使用率」的紀律,為未來的房貸或創業槓桿預留空間 。

信用卡帳單不應只是消費的終點,而應是你個人財務成長的「先行指標」。看懂帳單背後的邏輯,你才能在 2026 年的財富競賽中,比市場快一步察覺資產增值的轉折點 。

💡2026 信用卡實戰 FAQ:解決你的消費痛點

A:

首推「滙豐現金回饋御璽卡」。在權益頻繁縮水的 2026 年,其國內 1.22%、海外 2.22% 無上限回饋已連續多季維持不變。穩定性就是其最強的「護城河」,適合不想花時間研究規則的讀者

A:有

「富邦 J 卡」與「國泰 CUBE 卡(領券後)」針對日本三大交通卡儲值提供最高 10% 的回饋 。這在 2026 年是非常難得的高回饋項目,建議在旅遊前先將虛擬交通卡加入 Apple Pay。

A:

建議從你的薪轉銀行開始,或是選擇「台新 Richart 家族」卡片。Richart 數位帳戶與信用卡的深度連結,能讓銀行更快建立對你的信用評價。

A:

2026 年直接代扣繳確實已無回饋。但「轉機」在於行動支付。透過「街口支付」綁定「台新街口聯名卡」繳納公共事業費,仍有約 3% 的回饋(含街口幣加碼),這就是利用「通路轉接」來保護回饋毛利的方法 。

A:

關鍵不在「數量」,而在「管理」。若每張卡都能全額繳清且「額度使用率」極低,卡多反而能增加你的「總信用額度」,進而拉低使用率指標 。但若在短時間(如一個月內)頻繁申請超過 3 張,則會因為「聯徵查詢頻繁」而被視為財務缺口的警訊,應當避開 。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

、E 大只買成長股|股票實戰教學")

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

無留言