學完基本面入門之後、第一個要深入的工具就是月營收。

月營收是基本面最即時的訊號 —

每月 10 號公告、領先財報 1-3 個月。許多散戶看月營收的方式是「看單月 YoY 是不是創高」、結果經常踩到「單月暴增隔月就掉」的陷阱。

真正能用月營收抓到成長股的方式、是「月營收三層架構整合判讀」 —

YoY(年增率)+ MoM(月增率)+ 累計年增、3 個面向一起看

才能判斷成長動能是「真持續」還是「假爆發」。

本文 E大 用 7 個段落帶你建立月營收的進階判讀能力。讀完你會知道:

(1) 結構化思維:掌握三層架構各自在投資決策中扮演的角色

(2) 8 種整合判讀情境

(3) 風險預警:一眼看穿 5 大營運動能掉速的危險警訊

(4) 產業敏感度:學會配合電子族群淡旺季規律進行實戰判讀配

(5) 避坑指南:解析散戶最常踩的 5 個月營收誤判地雷

一、為什麼月營收進階 SOP 比基礎重要?

進階 SOP 的核心在於「趨勢定性」,而非「數據定量」。大多數散戶的月營收知識停留在基礎階段,僅知道 YoY 為正代表成長、每月 10 號要看數字。但在 2026 年高度變動的市況下,這僅能觸及基本面的 30% 皮毛。

基礎 vs 進階的本質差別

| 判讀層次 | 觀察指標 | 核心目標 | 決策品質 |

| 基礎層 | 單月 YoY 正負 | 判斷「成長 / 衰退」 | 容易受基期干擾,勝率低 |

| 進階層 | YoY / MoM / 累計 | 判斷「持續性 / 品質 / 趨勢」 | 結合產業週期,具備高度實戰價值 |

基礎判讀最大的問題在於「短視效應」。例如:單月 YoY 暴增 50%,若去年同期是因為疫情或供應鏈中斷導致的低基期,那今年的高成長只是「回歸正常」,而非「真實噴發」。若沒有月營收三層架構的保護,投資人極易在利多出盡時追高。

月營收的 3 個進階關鍵問題

根據 E大 多年的投資人常見問題分析,進階投資者必須透過月營收回答以下問題:

- 成長動能持續嗎? 必須觀察「連續 3 個月」的趨勢,而非單月跳動。

- 成長品質如何? 透過 MoM 觀察是否符合產業淡旺季,判斷是「訂單進場」還是「常態波動」。

- 年度趨勢方向? 利用累計年增過濾掉單月雜訊,確認整體年度營運是否還在軌道上。

這三個問題構築了完整判讀框架,幫助你擺脫只看數字、不看現實的選股困局。

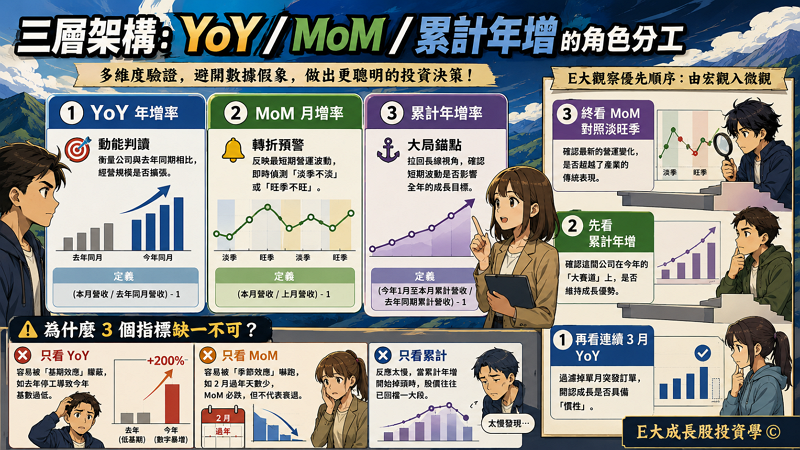

二、月營收三層架構:YoY / MoM / 累計年增的角色分工

多維度驗證是避開數據假象的唯一解藥。在進入實戰前,我們必須先釐清這三支箭各自負責的任務。

月營收三層架構定義與功能

- YoY(Year over Year,年增率):

- 定義:

(本月營收 / 去年同月營收) - 1 - 核心角色:動能判讀。用來衡量公司與去年同期相比,其經營規模是否處於擴張狀態。

- 定義:

- MoM(Month over Month,月增率):

- 定義:

(本月營收 / 上月營收) - 1 - 核心角色:轉折預警。反映最短期的營運波動,最能即時偵測出「淡季不淡」或「旺季不旺」的產業轉折。

- 定義:

- 累計年增率:

- 定義:

(今年 1 月至本月累計營收 / 去年同期累計營收) - 1 - 核心角色:大局錨點。幫助投資人拉回長線視角,確認短期波動是否影響了全年的成長目標。

- 定義:

為什麼 3 個指標缺一不可?

- 只看 YoY:容易被「基期效應」矇蔽(如去年停工導致今年基數過低)。

- 只看 MoM:容易被「季節效應」嚇跑(如 2 月過年天數少,MoM 必跌,但不代表衰退)。

- 只看累計:反應太慢,當累計年增開始掉頭時,股價往往已經回檔一大段。

E大 的觀察優先順序:由宏觀入微觀

在 2026 年觀察最新市況時,我建議遵循以下順序:

- 終看 MoM 對照淡旺季:確認最新的營運變化是否超越了產業的傳統表現。

- 先看累計年增:確認這間公司在今年的「大賽道」上是否維持成長優勢。

- 再看連續 3 月 YoY:過濾掉單月突發訂單,確認成長是否具備「慣性」。

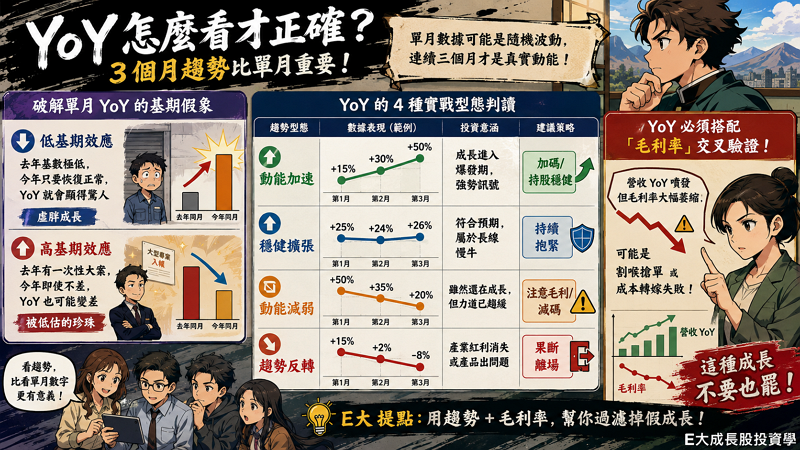

三、月營收年增率(YoY)的解讀:3 個月趨勢比單月重要

單月數據可能是隨機波動,連續三個月才是真實動能。這是 E大 在實戰中最強調的原則。

破解月營收年增率(YoY) 的「基期假象」

數據顯示,許多 YoY 爆發的案例並非基本面變好,而是去年太差。

- 低基期效應:去年同月因客戶調整庫存、歲修或罷工導致營收基數極低,今年只要恢復正常,YoY 就會顯得非常驚人,這稱為「虛胖成長」。

- 高基期效應:去年同月有一次性的大型專案入帳,今年即使營運優異,YoY 也可能持平甚至衰退,這反而可能是「被低估的珍珠」。

月營收年增率(YoY)的 4 種實戰型態判讀

根據 2026 年最新的市況數據,我們可以將 YoY 趨勢分為以下四類:

| 趨勢型態 | 數據表現 (範例) | 投資意涵 | 建議策略 |

| 動能加速 | +15% → +30% → +50% | 成長進入爆發期,強勢訊號 | 加碼/持股 |

| 穩健擴張 | +25% → +24% → +26% | 符合預期,屬於長線慢牛 | 持續抱緊 |

| 動能減弱 | +50% → +35% → +20% | 雖然還在成長,但力道已趨緩 | 注意毛利/減碼 |

| 趨勢反轉 | +15% → +2% → -8% | 產業紅利消失或產品出問題 | 果斷離場 |

💡 E大 提點:月營收年增率(YoY)必須搭配「毛利率」交叉驗證。

如果月營收年增率(YoY)噴發,但最新一季毛利率卻大幅萎縮,這通常是「割喉搶單」或「成本轉嫁失敗」,這種成長不要也罷。

四、月營收月變動率(MoM)的解讀:對照淡旺季規律

不懂淡旺季,你看月營收月變動率(MoM)就像在看雜訊,月營收月變動率(MoM)最核心的價值在於「與歷史規律的偏差值」。

電子產業的 2026 年淡旺季節奏

在台灣,電子零組件與半導體族群有極強的季節性規律。

| 季度 | 營運階段 | 主要原因 | 觀察指標 |

| Q1 | 傳統淡季 | 農曆年節、年終獎金後消費疲軟 | MoM 衰退 20% 內屬正常 |

| Q2 | 淡季復甦 | 為下半年新機、新平台備貨 | MoM 應緩步回升 |

| Q3 | 旺季啟動 | 歐美返校潮、節慶鋪貨大旺季 | MoM 應明顯彈升 |

| Q4 | 出貨高峰 | 春節、年終出貨最後衝刺 | 前段強、後段趨緩 |

捕捉「逆勢訊號」的致富機會

真正厲害的投資人是在 月營收月變動率(MoM) 裡找「異常」:

- 淡季不淡(強訊號):2 月份天數最少,若 MoM 竟然能持平或僅微跌,代表公司訂單能見度極高,甚至有緊急加單,這往往是翻倍黑馬股的前兆。

- 旺季不旺(警訊):9、10 月理應是拉貨高峰,若 MoM 卻連兩個月下滑,代表下游需求可能修正,此時股價通常還在高位,是絕佳的撤退點。

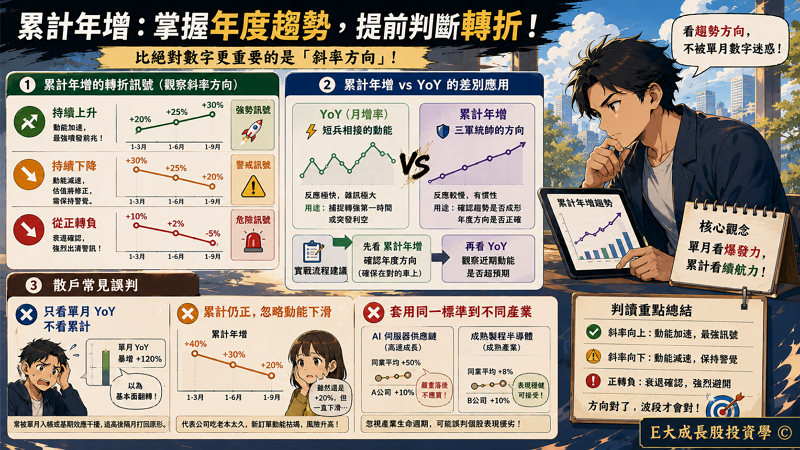

五、累計年增:年度真實趨勢

為什麼累計年增是「最穩」的指標?

累計年增率(Year-to-Date, YTD YoY)是指「今年初至今的總營收與去年同期總營收的百分比變化」,它是過濾掉單月市場噪音、判別企業年度成長大方向的核心濾網。

在實戰觀察中,單月營收(YoY)常因為入帳時間點、工作天數或短期急單而出現暴衝或跳空,這對判斷長期趨勢的人來說是巨大的干擾。累計年增的邏輯在於「平滑化」,它將單月的波動納入全年的時間軸中。這就是為什麼我常說:「單月營收看的是爆發力,累計年增看的是續航力。」

- 不被單月基期效應干擾:避免因為去年某個月基期極低,導致今年 YoY 看似翻倍的假象。

- 不被淡旺季影響:自動抵銷不同月份的季節性偏差。

- 反映年度真實成長率:最接近法說會給出的「全年展望」達成率。

累計年增的判讀邏輯

在 2026 年的高息環境與 AI 產業高度分化的市況下,我們對數據的敏感度必須更精細。以下是 E大 整理的實戰判讀標準:

| 累計年增幅度 | 成長定性 | 市場定價(PE)預期 |

| +30% 以上 | 高速成長股 | 市場通常給予較高本益比溢價,容忍度高。 |

| +10% ~ 30% | 穩健成長股 | 合理的長線佈局對象,股價隨基本面墊高。 |

| 0% ~ 10% | 平庸或落後 | 接近大盤平均,難以期待波段超額利潤。 |

| 0% 以下(負值) | 衰退警訊 | 基本面出現硬傷,應避開或減碼。 |

E大提醒: 這套標準並非死板門檻,必須導入「產業對比」概念。例如 2026 年的 AI 伺服器供應鏈,若累計年增僅有 +10%,在同業皆 +50% 的背景下,這其實是嚴重的「落後者」訊號;反之,若在成熟製程半導體,+10% 可能是相當穩健的表現。

累計年增的「轉折」訊號

比絕對數字更重要的、是「累計年增的斜率方向」,這代表了公司成長動能是在加速還是減速。 根據數據顯示,股價的噴發往往發生在「斜率向上的初期」。

- 累計年增持續上升(例:1-3月 +20% → 1-6月 +25% → 1-9月 +30%):動能加速,這是最強的噴發前兆。

- 累計年增持續下降(例:1-3月 +30% → 1-6月 +25% → 1-9月 +20%):動能減速,即便仍是正成長,市場估值也會開始修正,需保持警覺。

- 累計年增從正轉負:衰退確認,強烈出清警訊,代表年度營運方針或產業競爭力已出現質變。

累計年增 vs YoY 的差別應用

YoY 是「短兵相接」的動能,而累計年增則是「三軍統帥」的方向。 兩者在實戰上的應用場景完全不同:

- YoY(月增率):反應極快,但雜訊極大。適合用來捕捉「轉強的第一時間」或「突發的利空」。

- 累計年增:反應較慢(有慣性),但訊號極其精準。適合用來「確認趨勢」是否真的成形。

E大 建議實戰流程: 先看「累計年增」確認年度方向是否正確(確保自己在對的車上),再看「YoY」觀察近期動能是否有超預期的表現。

散戶常見誤判

不看累計、只看單月 YoY:常被單一月份的「大筆入帳」或「基期效應」干擾,誤以為基本面翻轉而追高,結果下個月營收立刻被打回原形。

累計仍正就忽略動能下滑:這是最危險的慢性病。雖然累計年增還是 +20%,但若從年初的 +40% 一路下滑,代表公司已經「吃老本」太久,新訂單動能枯竭。

套用同一套標準到不同產業:忽視產業生命週期,在高速成長領域尋找平庸表現的個股,卻誤以為撿到便宜。

六、月營收三層整合判讀情境表

「月營收三層整合判讀」是將 YoY、MoM 與累計年增進行立體交叉比對,透過 8 種核心組合,幫你直接定調當前的基本面狀態與操盤建議。

| YoY 趨勢 | MoM 對照季節 | 累計年增 | 判讀結論 | 實戰建議 |

| 連續上升 | 符合或逆勢強 | 持續上升 | 動能加速、強訊號 | 納入觀察名單、待技術面進場 |

| 連續上升 | 符合季節性 | 穩健為正 | 動能穩定 | 持續追蹤,分批佈局 |

| 連續上升 | 逆勢轉弱 | 仍為正向 | 單月強但近期減速 | 警覺、待下個月確認轉折 |

| 持平 | 符合季節性 | 持平為正 | 穩定但無成長火種 | 觀望、等待新的轉強訊號 |

| 連續下降 | 符合/逆勢弱 | 仍正但減速 | 動能減弱、警訊 | 已持有者應警覺、未進場者暫緩 |

| 連續下降 | 逆勢走弱 | 累計向下 | 趨勢轉弱、走入空方 | 持有者應減碼、未進場者避開 |

| 由正轉負 | 不論表現 | 累計向下 | 近期衰退啟動 | 絕對減碼、嚴守停損 |

| 連續為負 | 不論表現 | 累計轉負 | 衰退確認、無藥可救 | 不適合進場、持有者應出場 |

理想情境:YoY 連續上升 + MoM 優於季節性 + 累計年增持續攀升

這是成長股投資者夢寐以求的「黃金右腳」訊號

當這 3 層指標同步共振時,代表公司不僅在成長,而且還在「加速成長」。通常這背後代表了新產品放量或新市場開拓。但 E大 也要提醒,這類標的往往股價已先行,必須對照基本面、技術面、籌碼面整合 SOP、利用回測支撐點進場,而非無腦追高。

最危險情境:YoY 連續衰退 + MoM 持續低迷 + 累計年增轉負

這意味著短、中、長期的成長動能全面潰敗。在實戰中,千萬不要因為「跌深」或「看起來很便宜」就進場撿便宜。基本面崩壞的股票,沒有最低價,只有更低價。

最值得研究的情境:「轉強」初期

真正的大波段財富,往往隱藏在「從衰退轉強」的交界點。

當你發現:

- 過去 6-12 個月累計年增慘不忍睹(負數)

- 近 1-2 個月 YoY 驚喜由負轉正

- MoM 在淡季竟然逆勢轉強。這通常是「產業循環由空轉多」的鐘擺訊號。只要確認產業趨勢(如 2026 年的矽光子或新一代電源管理晶片)沒錯,這就是抓波段龍頭股的最佳擊球區

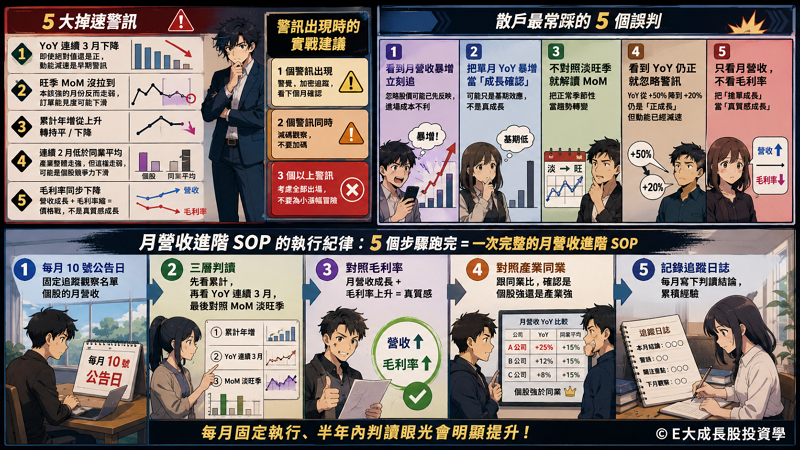

七、5 大掉速警訊與散戶常見誤判

5 大掉速警訊

- YoY 連續 3 月下降:即使絕對值還是正、動能減速是早期警訊

- 旺季 MoM 沒拉到:本該強的月份反而走弱、訂單能見度可能下滑

- 累計年增從上升轉持平 / 下降:年度成長動能轉弱

- 連續 2 月低於同業平均:產業整體走強、但這檔走弱、可能是個股競爭力下滑

- 毛利率同步下降:營收成長 + 毛利率縮 = 價格戰、不是真質感成長

5 大警訊出現時的實戰建議

- 1 個警訊出現:警覺、加密追蹤、看下個月確認

- 2 個警訊同時:減碼觀察、不要加碼

- 3 個以上警訊:考慮全部出場、不要為小漲幅冒險

散戶最常踩的 5 個誤判

- 看到月營收暴增立刻追:忽略股價可能已先反映、進場成本不利

- 把單月 YoY 暴增當「成長確認」:可能只是基期效應、不是真成長

- 不對照淡旺季就解讀 MoM:把正常季節性當趨勢轉變

- 看到 YoY 仍正就忽略警訊:YoY 從 +50% 降到 +20% 仍是「正成長」、但動能已經減速

- 只看月營收、不看毛利率:把「搶單成長」當「真質感成長」

月營收進階 SOP 的執行紀律

把前面所有觀念整合成可執行的紀律:

- 每月 10 號公告日:固定追蹤觀察名單個股的月營收

- 月營收三層判讀:先看累計、再看 YoY 連續 3 月、最後對照 MoM 淡旺季

- 對照毛利率:月營收成長 + 毛利率上升 = 真質感

- 對照產業同業:跟同業比、確認是個股強還是產業強

- 記錄追蹤日誌:每月寫下判讀結論、累積經驗

5 個步驟跑完 = 一次完整的月營收進階 SOP。每月固定執行、半年內判讀眼光會明顯提升。

結論:月營收的價值在「持續觀察」、不在「單月暴增」

月營收進階 SOP 的核心精神:單月暴增不重要、3 個月趨勢才重要。

月營收三層架構(YoY / MoM / 累計)的價值、是把「短期波動」與「長期趨勢」分離 — YoY 反映短期動能、MoM 反映季節性、累計反映年度方向。3 個指標互補、單一指標再亮眼都可能誤判。

但即使月營收三層判讀做得完整、單看月營收還是不夠。要搭配毛利率、估值與產業趨勢、才能形成完整基本面圖像。

下一篇進入基本面 5 大工具的第二個:毛利率與產品組合優化。月營收看「成長動能」、毛利率看「成長品質」、兩者整合才能判斷是真成長還是搶市佔。

常見問題 FAQ

3 個都重要、看的時間框架不同。E大 的觀察優先順序:先看累計年增確認年度大方向、再看 YoY 連續 3 月看動能變化、最後對照 MoM 看淡旺季。順序顛倒會被短期波動誤導。3 個整合判讀比單一指標的勝率高很多。

不一定。要看:(1) 是否「連續 3 個月 YoY 上升」、不是單月暴增、(2) 去年同月是否低基期效應(基期低會放大 YoY)、(3) 累計年增是否同步上升、(4) 毛利率是否同步上升。4 個條件都符合才是真質感成長。單月 YoY +50% 可能是基期假象。

看相對值 — 跟「該月份的歷史平均 MoM」比。例如電子業 10 月通常 MoM +10-20%(旺季),如果這檔股票 10 月 MoM 只有 +3%,是「旺季沒拉到」的警訊;如果 2 月(淡季)MoM +10%,是「逆勢強」的強訊號。MoM 絕對值容易被淡旺季誤導。

沒有固定門檻、要看產業特性。一般參考:累計年增 +30% 以上 = 高速成長、+10-30% = 穩健成長、0-10% = 接近大盤水準、0% 或負 = 衰退警訊。但高速成長產業(如 AI 伺服器)的標準可能更嚴 — +10% 可能是落後者。建議跟「同產業同業平均」比、不套用統一標準。

看警訊數量決定。1 個警訊(如 YoY 連續 3 月下降)= 警覺、加密追蹤、不加碼;2 個警訊(YoY 下降 + 旺季沒拉到)= 減碼觀察;3 個以上警訊(再加上累計轉持平 / 毛利率下滑)= 考慮全部出場。E大 不建議「看到 1 個警訊就全砍」、也不建議「視而不見」、要按警訊嚴重度動態調整。

要看股價反應。基本面強 + 股價已先漲一段 = 可能進場成本不利;基本面強 + 股價尚未反映 = 機會。所以單看月營收不夠、要對照技術面(K 線位置 / 量價)。E大 的核心觀念:月營收是「篩選工具」、技術面是「進場時點」、兩者整合才完整。E大 在基本面、技術面、籌碼面整合 SOP 那篇會教你怎麼把這 3 個面向串起來。

新手建議 5-10 檔。每檔深度判讀 10-20 分鐘、每月公告日後 1-2 天內看完。追太多會應付不來、判讀品質下降;追太少會錯過機會。實戰累積 3-6 個月後、再考慮擴大到 15-20 檔。E大 在月營收追蹤策略那篇會討論「資料量爆炸」的進階追蹤需求。

基本面學習路線:從財報入門到月營收追蹤策略

讀完月營收進階 SOP 之後、E大 建議接著看「成長品質」與「合理價格」、把整套基本面打通:

- 步驟 1:基本面入門 → 繼續閱讀

從財報核心建立成長股投資邏輯。 - 步驟 2:月營收進階 SOP(本篇)

YoY / MoM / 累計三層判讀、看公司「成長速度」。 - 步驟 3:毛利率與產品組合 → 繼續閱讀

看「成長品質」、判斷這個成長有沒有含金量。 - 步驟 4:估值框架 PE / PEG / ROE → 繼續閱讀

看「合理價格」、判斷成長配上的價格值不值。 - 步驟 5:產業天花板 → 繼續閱讀

看「成長空間」、判斷公司未來還能漲多久。 - 步驟 6:基本面、技術面、籌碼面整合 SOP → 繼續閱讀

把選股、找位置、看資金三步驟串成完整紀律。 - 步驟 7:月營收追蹤策略 → 繼續閱讀

把月營收觀察變成每月固定複盤流程。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

")

無留言