SpaceX 傳出最快在 2026 年 6 月底至 7 月之間啟動 IPO、市場推估估值區間 1.5–1.75 兆美元、募資規模上看 500–750 億美元、可能成為全球資本市場有史以來最大的 IPO 之一。但對台股投資人來說、真正要看的不是「熱度」、而是這件事在產業層面代表什麼、以及怎麼避開「追題材買概念股」的常見誤區。

投資人真正該關心的不是「SpaceX IPO 很熱」這件事,而是四個更實際的問題:

- 第一,SpaceX 是否值得如此高估值?

- 第二,TSLA 股東能不能直接受惠?

- 第三,SpaceX 上市是否會帶動全球太空經濟重新定價?

- 第四,台股低軌衛星供應鏈到底是實質訂單,還是單純題材炒作?

這篇文章將從 IPO 時程、估值邏輯、TSLA 連動、公司治理風險,以及華通、昇達科、啟碁、統新等台股供應鏈切入,拆解 SpaceX IPO 對投資市場的真正影響。

一、SpaceX 真的確定 6 月底 IPO 嗎?

首先要釐清的是,SpaceX 目前並不是「確定」在 6 月底上市,而是市場傳出公司目標在 6 月底至 7 月推進 IPO。

這個差別很重要。

對投資人來說,較精準的說法應該是:「SpaceX 傳出最快可能在 2026 年 6 月底至 7 月啟動 IPO。」而不是直接寫成「SpaceX 確定 6 月底上市」。

根據市場報導,SpaceX 可能在 6 月初展開 roadshow,但最終上市時間仍取決於 SEC 審查、市場環境、承銷定價與投資人需求。如果美股波動加劇、承銷團認為定價環境不理想,或監管審查進度不如預期,IPO 時程仍可能延後。

目前市場討論的幾個關鍵數字相當驚人:

| 項目 | 市場傳聞內容 | 投資人應注意 |

|---|---|---|

| 預計上市時間 | 2026 年 6 月底至 7 月 | 尚未正式確定,需視 SEC 審查與市場狀況 |

| 預估市值 | 約 1.5 兆至 1.75 兆美元 | 高度反映 Starlink、Starship 與未來太空基礎設施預期 |

| 募資規模 | 約 500 億至 750 億美元 | 可能成為全球史上最大 IPO 之一 |

| Musk 控制權 | 約 83.8% 表決權 | 普通股東治理影響力可能有限 |

| 核心爭議 | 高估值與公司治理 | 上市後波動可能高於一般科技股 |

從規模來看,SpaceX 已經不是一般科技公司上市,而是可能直接進入全球最重要企業市值排名的資本市場事件。但也正因為如此,投資人更不能只看 IPO 熱度,而要回到估值、財務、商業模式與公司治理本身。

二、SpaceX 股權結構與 TSLA:Tesla 股東能不能直接受惠?

SpaceX IPO 最容易引發散戶討論的問題之一,就是:「買 TSLA 是不是等於間接買到 SpaceX?」

答案很清楚:不是。

SpaceX 不是 Tesla 子公司,Tesla 也不是 SpaceX 的母公司。兩家公司最大的共同點是 Elon Musk,而不是股權上的母子公司關係。也就是說,TSLA 股東不會因為持有 Tesla 股票,就直接取得 SpaceX 股權。SpaceX IPO 若成功,Tesla 的資產負債表也不會因為 SpaceX 估值提高,而自動增加一筆投資收益。

這一點對散戶尤其重要,因為市場討論很容易把 Musk 旗下公司全部混在一起,包括 Tesla、SpaceX、xAI、X 等。但從財務與股權結構來看,TSLA 並不等於 SpaceX。

不過,這不代表 SpaceX IPO 對 TSLA 完全沒有影響。比較合理的說法是:SpaceX IPO 對 TSLA 的影響,主要來自市場情緒,而不是直接財務受益。

如果 SpaceX 以高估值成功上市,市場可能重新評價 Musk 旗下公司群的資產稀缺性,這對 Tesla 投資情緒可能是加分。投資人可能會認為,Musk 仍然具備打造超大型科技公司的能力,進而強化對其長期執行力的信心。

但反過來看,如果投資人認為 Musk 同時掌管 Tesla、SpaceX、xAI、X 等事業,注意力被過度分散,TSLA 也可能承受公司治理與關鍵人物風險的折價。

此外,SpaceX 上市後也可能產生資金分流效應。過去部分想投資 Musk 事業版圖的資金,只能透過 TSLA 間接參與 Musk 敘事;但如果 SpaceX 成為公開上市公司,市場資金可能轉向更直接的太空經濟標的,反而對 TSLA 形成一定排擠。

因此,對 TSLA 的結論應該是:

- SpaceX IPO 對 TSLA 有情緒連動,但沒有直接股權連動。

- TSLA 股東不會直接取得 SpaceX 股權,也不應把 SpaceX 上市視為 Tesla 的直接資產重估。

三、SpaceX 為什麼選在此時 IPO?

SpaceX 選在這個時間點推進 IPO,背後可能有三個主要原因:

第一,Starlink 已經讓 SpaceX 具備更明確的商業模式

過去 SpaceX 雖然技術能力強,但市場仍會質疑:火箭發射是否足以支撐超高估值?發射業務是否太依賴政府與大型客戶?收入是否足夠穩定?

Starlink 的出現,讓 SpaceX 的商業模式出現重大變化。Starlink 不只是衛星網路服務,而是把 SpaceX 從一次性收入推向訂閱制收入。當用戶數成長、終端設備普及、政府與企業客戶增加,SpaceX 的收入結構就不再只是「發射一次、認列一次收入」,而可能變成長期、高黏著度的通訊基礎設施服務。

第二,Starship、衛星星座與全球太空基礎設施需要龐大資本

Starship 被設計為可重複使用的大型火箭,若要支撐大規模衛星部署、深太空任務、月球與火星相關計畫,以及未來商業應用,SpaceX 需要的不是幾十億美元,而是長期、巨額、持續性的資本投入。

同時,低軌衛星星座本身也需要不斷發射、補網、維護與升級。衛星不是一次建置就永久使用,後續汰換、擴張與技術升級都需要龐大資本支出。

第三,早期投資人與員工需要流動性出口

SpaceX 長期以來都是全球最受追捧的未上市公司之一。早期投資人、員工、基金與私募股權持有人,都需要更明確的變現管道。IPO 可以讓公司取得資本,也可以讓既有股東取得流動性。對一家長期維持高估值、但仍未上市的公司來說,公開市場可能是下一階段資本運作的重要選項。

所以,SpaceX 此時推進 IPO,並不只是單純趁市場熱度上市,而是同時涉及商業模式成熟、資本需求擴大與股東流動性三個因素。

四、估值爭議:SpaceX 值得 1.5 兆、1.75 兆,甚至 2 兆美元嗎?

SpaceX IPO 最大的爭議,幾乎都會回到同一個問題:

SpaceX 是一家偉大的公司,但它真的值 1.5 兆、1.75 兆,甚至更高估值嗎?

這個問題不能只用「太空夢想」回答,必須拆成支持高估值與質疑高估值兩個角度來看。

支持高估值的理由

支持者會認為,SpaceX 擁有全球少見、甚至幾乎無可取代的戰略地位。

- 首先,SpaceX 在商業火箭發射市場具有極高競爭力。Falcon 9 的可重複使用能力與高發射頻率,讓它在成本、可靠度與任務執行能力上建立明顯門檻。

- 其次,Starlink 已經切入全球衛星網路服務市場。這一點非常關鍵,因為 Starlink 讓 SpaceX 不只是幫別人發射衛星,而是擁有自己的衛星網路服務、終端設備與訂閱制收入來源。

- 第三,SpaceX 同時具備民用、商用、軍用與政府合約價值。這讓它不只是一家科技公司,也是一家具有國防與地緣政治重要性的太空基礎設施公司。

- 第四,如果未來低軌衛星網路成為全球通訊基礎設施的一部分,SpaceX 的估值自然不能只用傳統航太公司衡量。市場可能會用更接近科技平台、網通基礎設施或戰略資產的方式,給予更高評價。

質疑高估值的理由

- 首先,1.5 兆至 1.75 兆美元的估值,意味著投資人正在提前支付未來多年成長。SpaceX 必須證明 Starlink 能持續擴大用戶、改善現金流,Starship 能逐步商業化,國防與政府合約能持續成長,才能支撐這樣的估值。

- 其次,Starship 雖然具有巨大想像空間,但仍有技術驗證與商業化不確定性。市場若把太多未來期待提前反映在 IPO 定價中,上市後只要進度低於預期,股價就可能面臨劇烈修正。

- 第三,SpaceX 的資本支出壓力非常大。低軌衛星星座、地面設備、火箭研發、發射場建設與 Starship 計畫,都需要長期大量資金。即使營收快速成長,投資人仍要關注自由現金流、資本效率與長期獲利能力。

- 第四,公司治理也是重要風險。市場報導指出,SpaceX IPO 架構可能讓 Musk 透過超級投票權維持高度控制,同時限制普通股東權利,包括強制仲裁、限制集體訴訟、提高股東提案門檻等。

這代表 SpaceX 上市後,普通股東可能更像是參與公司成長與資本利得,而不是取得公司治理上的實質發言權。簡單來說,SpaceX 的高估值有其理由,但也不是沒有風險,它的稀缺性會推高市場需求,但它的不確定性也會放大估值波動。

五、SpaceX IPO 對全球太空經濟的影響

SpaceX IPO 若成功不只是 SpaceX 一家公司上市,而可能重新定義公開市場如何評價「太空經濟」。過去太空產業主要由政府預算、國防合約、私募基金與少數航太巨頭主導。一般投資人很難直接參與最核心的太空基礎設施成長如果 SpaceX 以超大型科技股姿態進入公開市場,太空經濟可能第一次真正成為全球大型資金配置的一部分,這可能帶來三個影響:

第一,IPO 市場可能被重新點燃

近年大型科技 IPO 市場時冷時熱,如果 SpaceX 能以高估值、高募資規模成功上市,可能帶動其他深科技、AI 基礎設施、國防科技與航太公司重新評估上市時機。

第二,相關太空概念股可能被重新定價

投資人可能開始比較 Rocket Lab、衛星通訊公司、地面設備商、航太零組件公司,以及國防科技供應鏈的估值。這種「比價效應」不一定代表所有相關公司基本面都改善,但短期資金確實可能尋找 SpaceX 以外的替代標的。

第三,指數與 ETF 影響可能很大

如果 SpaceX 上市後市值巨大,未來是否納入 Nasdaq 100、S&P 500 或其他主要指數,將影響被動資金配置。若大型指數基金、退休基金與 ETF 被動買進 SpaceX,將進一步提高其市場影響力。

這也是為什麼部分公共退休基金領袖會提前關注 SpaceX 的治理結構。因為如果 SpaceX 未來成為大型指數成分股,許多被動資金可能即使對公司治理有疑慮,也會被動成為股東。

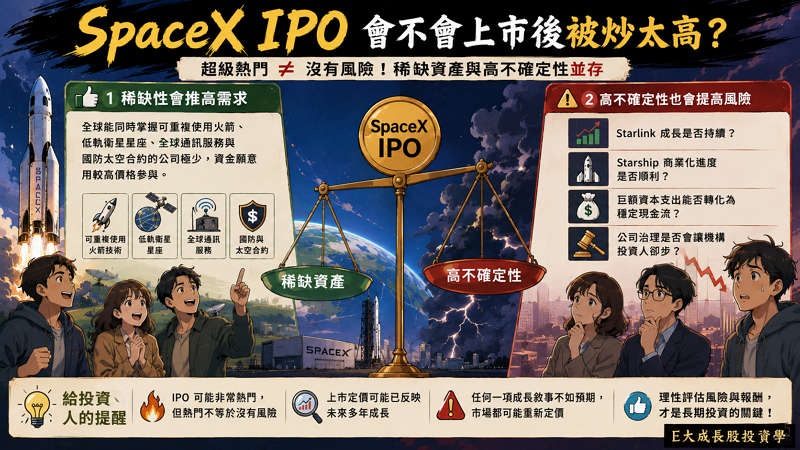

六、SpaceX IPO 會不會上市後被炒太高?

歷史上,超大型熱門 IPO 往往會在上市前吸引大量機構資金、主權基金、ETF、長線基金與散戶關注。尤其 SpaceX 這類標的兼具稀缺性、話題性、科技成長性與 Musk 個人品牌,市場熱度可能會非常高。

但熱度越高,投資人越需要小心估值風險,SpaceX 的特殊之處在於,它同時具有「稀缺資產」與「高不確定性」兩種特徵:

1、稀缺性會推高需求

全球能同時掌握可重複使用火箭、低軌衛星星座、全球通訊服務與國防太空合約的公司極少,這會讓許多資金願意用較高價格參與。

2、高不確定性也會提高風險

Starlink 成長是否持續?Starship 商業化進度是否順利?巨額資本支出能否轉化為穩定現金流?公司治理是否會讓機構投資人卻步?這些問題都會影響上市後評價。

因此,SpaceX IPO 可能會非常熱門,但熱門不等於沒有風險。對一般投資人來說,更重要的是不要把 IPO 熱度直接等同於長期報酬。尤其如果上市定價已經充分反映未來多年成長,掛牌後股價可能需要承受極高期待。只要任何一項成長敘事不如預期,市場就可能重新定價。

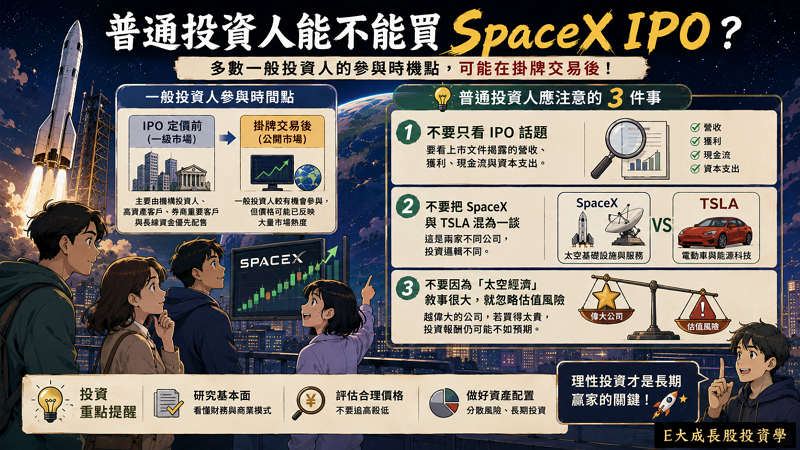

七、普通投資人能不能買 SpaceX IPO?

多數一般投資人真正能參與 SpaceX 的時間點,可能不是 IPO 定價前,而是掛牌交易後。大型熱門 IPO 的一級市場配售,通常會優先給機構投資人、高資產客戶、承銷券商重要客戶與長線資金。即使部分券商開放 IPO 認購,也可能有資格限制、配售比例限制與價格不確定性。

換句話說,一般散戶未必能在 IPO 定價階段拿到足夠配售。更多人的參與方式,可能是在 SpaceX 正式掛牌後,透過公開市場買進。但這也帶來另一個問題:掛牌後的價格,可能已經反映大量市場熱度。

因此,普通投資人若想參與 SpaceX,應該注意三件事:

- 第一,不要只看 IPO 話題,要看上市文件揭露的營收、獲利、現金流與資本支出。

- 第二,不要把 SpaceX 和 TSLA 混為一談。這是兩家不同公司,投資邏輯不同。

- 第三,不要因為「太空經濟」敘事很大,就忽略估值風險。越偉大的公司,如果買得太貴,投資報酬仍可能不如預期。

八. 🛰️台股低軌衛星股到底是 SpaceX 題材,還是真的有訂單?昇達科、統新、啟碁

對台股投資人來說,SpaceX IPO 最大的延伸題,不是「能不能直接買到 SpaceX」,而是「台灣供應鏈有沒有實質受惠」。真正該看的不是哪家公司名字和 SpaceX 綁在一起,而是低軌衛星建置、衛星通訊設備、高頻材料、毫米波射頻、地面接收終端與高頻高速 PCB 的實際需求,是否已經反映在訂單、營收與毛利率上,低軌衛星商業化放量後,會帶動一整條供應鏈需求,包括:

- 衛星本體零組件

- 高頻高速 PCB

- 毫米波射頻元件

- 天線模組

- 地面接收終端

- 網通設備

- 光通訊元件

- 特殊材料與高頻材料

因此,台股低軌衛星族群不能全部用「SpaceX IPO 概念股」一句話概括,而應該依照受惠層次分成不同類型。

| 公司 | 主要定位 | 受惠邏輯 | 觀察重點 |

|---|---|---|---|

| 華通 | 高階 PCB、低軌衛星板 | 衛星發射量增加,帶動高頻高速 PCB 需求 | 低軌衛星 PCB 營收占比、HDI/mSAP 投資、毛利率 |

| 昇達科 | 毫米波、衛星射頻元件 | 射頻被動元件、波導等關鍵零組件需求增加 | 在手訂單、月營收、毛利率、低軌衛星占比 |

| 啟碁 | 衛星終端、網通設備 | Starlink 等終端設備與地面接收設備需求放大 | 低軌衛星營收占比、終端設備出貨、毛利率 |

| 統新 | 光通訊、WDM 濾光片 | 小量切入低軌衛星供應鏈,具高毛利潛力 | 小量交付能否放大、產品占比、客戶驗證進度 |

華通2313:低軌衛星 PCB 核心供應鏈

市場過去多把華通視為蘋果供應鏈與 HDI 板廠,但近年低軌衛星 PCB 已成為公司重要成長動能。低軌衛星需要高頻高速、高可靠度的 PCB,若未來衛星星座持續擴張,衛星板與地面設備板需求都有機會放大。

華通 2026 年 4 月營收 63.15 億元,月減 9.04%、年減 2.86%;累計前 4 月營收 258.63 億元,年增 11.33%。單月營收雖然較去年同期下滑,但前 4 月累計仍維持雙位數成長。這代表市場觀察重點不只在單月波動,而是低軌衛星板是否能持續貢獻中長期營收。

華通不是單純的 SpaceX IPO 題材,而是更偏向:

低軌衛星發射量增加

→ 衛星板與地面設備板需求提升

→ 高階 PCB 出貨放大

後續觀察重點包括低軌衛星 PCB 營收占比、HDI/mSAP 製程投資、衛星板毛利率,以及 4 月營收短期年減後,5 月、6 月能否重新回到成長軌道。

昇達科3491:毫米波與衛星射頻元件

昇達科的定位偏向毫米波與衛星射頻元件,是低軌衛星通訊鏈中更接近「射頻關鍵零組件」的角色。

低軌衛星通訊需要大量高頻、毫米波與射頻元件,這類產品技術門檻高,若能進入核心客戶供應鏈,通常比單純題材更具基本面意義。

昇達科今年在手低軌衛星訂單已達 18 億元,產品包括用在低軌衛星上的射頻被動元件「波導」,並打進 SpaceX 與 Amazon Project Kuiper 相關供應鏈。昇達科 2026 年 4 月營收 3.49 億元,年增 83.99%;公司也在營收公告中表示,低軌衛星產業需求明顯增長,是本月營收與去年同期相比大幅成長的主要原因。

這代表昇達科的重點不只是 SpaceX IPO 題材,而是低軌衛星需求已開始反映在營收數字上。後續如果月營收、毛利率與在手訂單能持續改善,市場才會把它從題材股重新評價為基本面成長股。

啟碁6285:衛星終端與網通平台受惠者

啟碁的定位比較偏向網通設備、衛星終端與無線通訊平台。

如果低軌衛星服務進入商業化放量期,市場需要的不只是衛星本體,還包括地面接收設備、終端設備、天線模組、網通設備與無線通訊平台,啟碁深耕衛星多年並切入低軌衛星使用者終端設備,打入 SpaceX 星鏈供應鏈,低軌衛星對啟碁營收貢獻已超過一成。啟碁 2026 年 4 月營收 114.01 億元,年增 15.65%;累計前 4 月營收 405.57 億元,年增 6.10%。

與昇達科相比,啟碁不是單一零組件廠,而是更偏向終端設備與網通平台。後續觀察重點在於低軌衛星終端設備需求是否持續放大,以及相關業務是否能提升整體毛利結構。

統新6426:光通訊與低軌衛星小量切入

統新比較適合放在低軌衛星族群的延伸題材中觀察

它的定位偏向高頻材料、光通訊與特殊通訊應用。MoneyDJ 報導指出,統新透過 WDM 濾光片切入低軌衛星供應鏈,並已啟動小批量交付;目前低軌衛星相關產品占營收比重仍低,但具備高毛利潛力。

也就是說,統新目前不像華通、昇達科、啟碁那樣,已經有較明確的低軌衛星訂單或營收連結,它的投資邏輯比較偏向:

低軌衛星通訊需求升級

→ 光通訊元件應用增加

→ 小量交付若放大,可能帶來高毛利成長空間

因此,統新可以放在低軌衛星供應鏈觀察名單中,但不能直接用成熟受惠股來看待。投資人要追蹤的是小量交付是否能轉為穩定訂單,以及相關產品占營收比重是否逐步提高。

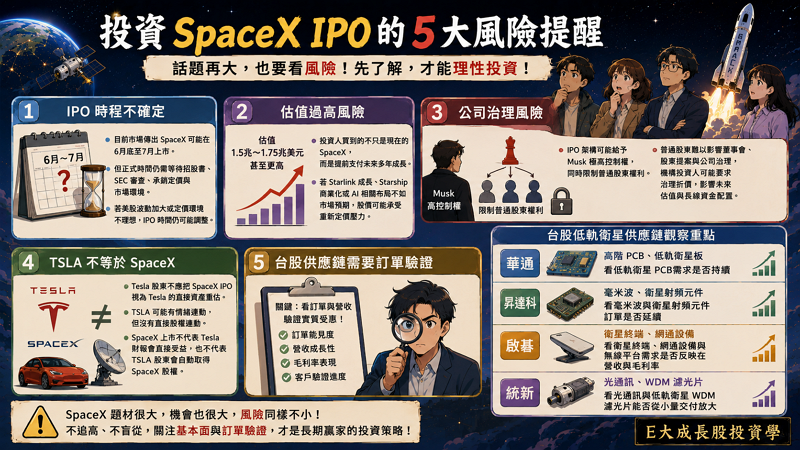

九、風險提醒:IPO、公司治理、TSLA 連動與台股訂單驗證

SpaceX IPO 雖然具備高度話題性,但投資人仍要注意五個風險。

1. IPO 時程不確定

目前市場傳出 SpaceX 可能在 6 月底至 7 月上市,但正式時間仍需等待招股書、SEC 審查、承銷定價與市場環境。

如果美股波動加大,或承銷團認為定價環境不理想,IPO 時間仍可能調整。

2. 估值過高風險

如果 SpaceX 以 1.5 兆至 1.75 兆美元,甚至更高估值上市,投資人買到的不只是現在的 SpaceX,也是在提前支付未來多年成長。

若 Starlink 成長、Starship 商業化或 AI 相關布局不如市場預期,股價可能承受重新定價壓力。

3. 公司治理風險

市場報導指出,SpaceX IPO 架構可能給予 Musk 極高控制權,同時限制普通股東權利。

如果普通股東無法有效影響董事會、股東提案與公司治理,機構投資人可能要求治理折價。這對未來估值與長線資金配置都可能產生影響。

4. TSLA 不等於 SpaceX

Tesla 股東不應把 SpaceX IPO 視為 Tesla 的直接資產重估。

TSLA 可能有情緒連動,但沒有直接股權連動。SpaceX 上市不代表 Tesla 財報會直接受益,也不代表 TSLA 股東會自動取得 SpaceX 股權。

5. 台股供應鏈需要訂單驗證

華通、昇達科、啟碁、統新都可以放在低軌衛星與高頻通訊方向討論,但受惠邏輯不同,不能只用「SpaceX IPO 概念股」一句話概括。

- 華通要看低軌衛星 PCB 需求是否持續

- 昇達科要看毫米波與衛星射頻元件訂單是否延續

- 啟碁要看衛星終端、網通設備與無線平台需求是否反映在營收與毛利率

- 統新要看光通訊與低軌衛星 WDM 濾光片能否從小量交付放大

結論:SpaceX IPO 是太空經濟的起點,但勝負仍在現金流與執行力

SpaceX IPO 的重點,不是上市當天股價漲多少,而是它是否能把太空經濟從想像力轉化為現金流

對全球投資人來說,SpaceX 代表的是低軌衛星通訊、商業發射、國防太空、Starship 與未來軌道基礎設施的綜合想像。這種稀缺性足以支撐市場熱度,但高估值也意味著投資人正在提前支付多年成長。

上市後,只要 Starlink 成長、Starship 商業化或資本支出控制不如預期,股價就可能面臨劇烈重估。

- 對 TSLA 股東來說:SpaceX IPO 可能帶來 Musk 資產版圖的情緒加分,但不代表 Tesla 直接持有 SpaceX 股權。TSLA 與 SpaceX 之間有品牌與市場情緒連動,卻沒有直接財務受益關係。

- 對台股投資人來說:更重要的是低軌衛星供應鏈能否真正反映在訂單、營收占比與毛利率上。華通、昇達科、啟碁、統新雖然都能放在低軌衛星題材下討論,但受惠層次不同,不能全部用「SpaceX IPO 概念股」一語帶過。

總結來說,SpaceX IPO 是太空經濟進入公開市場的重要里程碑,但題材只是起點。真正能穿越熱度的,仍然是技術壁壘、訂單能見度、現金流與長期執行力。在這個新太空時代,真正能勝出的,不是最會講故事的公司,而是能把想像力轉化為營收、毛利率與現金流的玩家。

基本面學習路線:把產業事件變成可驗證的投資判讀

讀完本文之後、E大 建議照下面順序逐步加深:

- 步驟 1:月營收進階 SOP → YoY / MoM / 累計三層判讀。判斷個股是否真的進入成長階段、避免「題材熱、營收沒跟」。

- 步驟 2:產業天花板分析 → 電子產業 4 大關鍵指標。看一個產業是真趨勢還是短期題材、判斷成長空間還有多大。

- 步驟 3:月營收追蹤策略 → 把月營收觀察變成每月複盤流程。基本面實戰收口、把判讀工具變成可持續累積的紀律。

市場傳出 2026 年 6 月底至 7 月啟動、外媒 Reuters 報導 SpaceX 目標 6 月初展開 roadshow、但實際時間仍取決於 SEC 審查、市場狀況與承銷團定價、仍需以正式公告為準。

不是。SpaceX 不是 Tesla 子公司、Tesla 也不是 SpaceX 的母公司。兩家公司的共同點是創辦人 Elon Musk、不是股權上的母子關係。SpaceX IPO 若成功、Tesla 的資產負債表不會因為 SpaceX 估值提高而自動增加投資收益。

不一定。SpaceX IPO 是資本市場事件、不代表台股每一家「概念股」都會立刻反映在訂單與營收上。資金面外溢通常需要 3–6 個月才會反映到實際營收、要追蹤每月公告、不要在情緒高峰追高。

從產業結構看是長期趨勢、衛星通訊、太空運算、軌道服務都還在初期。但對台股而言、短期內可能會經歷「題材炒作 → 訂單驗證 → 估值修正」幾個階段。長期可以追、短期不建議追高。

3 個常見錯誤:(1) 把題材當成長、沒看月營收驗證;(2) 跟著新聞名單買概念股、沒做基本面確認;(3) 沒等到資金面外溢就追高。建議先建立追蹤清單、用月營收與毛利率驗證、再決定進場時點。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

無留言