系列教學第 2/5 堂進入「殖利率」核心。殖利率是高股息策略的入門指標,但 80% 的散戶把它算錯,或被「高殖利率假象」陷阱坑殺。本篇拆解 3 種殖利率公式、6 大景氣循環陷阱、總報酬率真相,建立完整的選股護城河(景氣循環股的高殖利率陷阱在 E大 著作《實戰冠軍 E大教你用 200 張圖學會 K 線籌碼》中也有圖解版本,本篇延續書中觀念進階拆解)。

殖利率公式:你算的是現金殖利率還是預估殖利率?

殖利率(Dividend Yield)的核心邏輯:你投入的本金每年能領回多少 % 的現金。基本公式:

殖利率 = 年度現金股利 ÷ 股價 × 100%

案例:某股配發現金股利 3 元、目前股價 60 元,殖利率 = 3 ÷ 60 = 5%。意思是每投入 60 元本金,每年能領回 3 元現金。

關鍵:你要算的是「現金殖利率」、「預估殖利率」還是「歷史平均殖利率」?分母用昨日收盤價、今日均價、買進成本?分子用去年實際股利、今年預估股利、近 5 年平均?這些選擇決定了你的決策品質。下一段拆解 3 種公式變體。

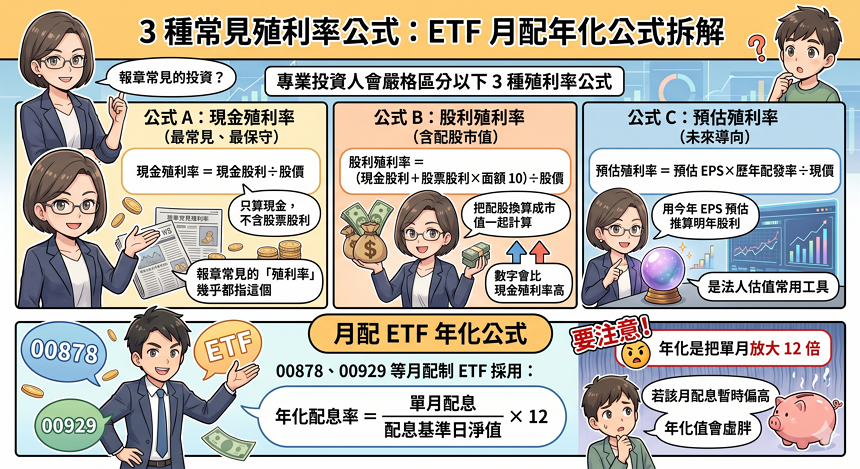

3 種常見殖利率公式:ETF 月配年化公式拆解

專業投資人會嚴格區分以下 3 種殖利率公式:

公式 A:現金殖利率(最常見、最保守)。現金殖利率 = 現金股利 ÷ 股價。只算現金,不含股票股利。報章常見的「殖利率」幾乎都指這個。

公式 B:股利殖利率(含配股市值)。股利殖利率 =(現金股利 + 股票股利 × 面額 10)÷ 股價。把配股換算成市值一起計算,數字會比現金殖利率高。

公式 C:預估殖利率(未來導向)。預估殖利率 = 預估 EPS × 歷年配發率 ÷ 現價。用今年 EPS 預估推算明年股利,是法人估值常用工具。

月配 ETF 年化公式:00878、00929 等月配制 ETF 採用「年化配息率 = 單月配息 ÷ 配息基準日淨值 × 12」。要注意:年化是把單月放大 12 倍,若該月配息暫時偏高,年化值會虛胖。

案例:2412 中華電 vs 00878 在同一年,現金殖利率 4.8% vs 4.8%(看似相同),但預估殖利率 4.8% vs 5.2%(中華電獲利穩定、00878 平準金推升),股利殖利率 4.8% vs 4.8%(兩者皆無股票股利)。三種公式給出不同決策訊號。

高殖利率 3 大陷阱:別為了股息賠掉本金

追高殖利率前,必先理解 3 個常見陷阱:

- 陷阱 1:股價暴跌推升殖利率。某股原股價 100 元配 5 元(殖利率 5%),股價跌到 50 元殖利率變 10%,看似誘人但根本原因是公司基本面惡化。

- 陷阱 2:景氣循環高峰假象。航運、鋼鐵、面板等景氣循環股在景氣高峰會配出超高股利,但隔年盈餘衰退時股利可能腰斬。

- 陷阱 3:減資後本益比失真。公司減資會讓股本變小、EPS 提高,殖利率「自動變高」,但實際發放金額可能更少。

真正能領得到、領得久的高殖利率,必須通過下一段「景氣循環假高殖利率」的實名警示測試。

📖 延續書籍觀念:以下 5 個景氣循環股實名案例,可以搭配《實戰冠軍 E大教你用 200 張圖學會 K 線籌碼》書中景氣循環股 K 線實戰章節對照閱讀。書中用大量歷史 K 線圖示拆解每一個案例的「高峰殖利率假象 → 隔年衰退」走勢與籌碼變化。

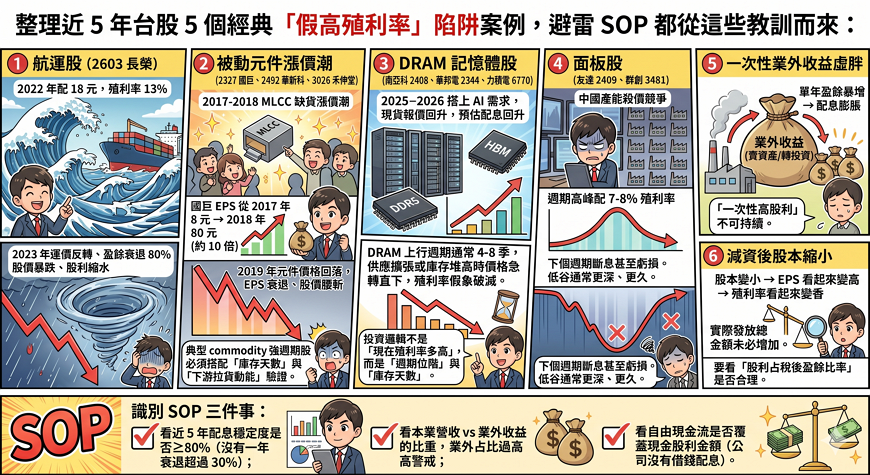

台股 6 大景氣循環「假高殖利率」實名警示

整理近 5 年台股 5 個經典「假高殖利率」陷阱案例,避雷 SOP 都從這些教訓而來:

案例 1 航運股(2603 長榮):

2022 年配發 18 元現金股利,當時殖利率 13%。但 2023 年運價反轉、盈餘衰退 80%,股價暴跌、股利大幅縮水。

案例 2 被動元件漲價潮(2327 國巨、2492 華新科、3026 禾伸堂):

2017-2018 年 MLCC(積層陶瓷電容)爆出歷史性缺貨漲價潮,國巨 EPS 從 2017 年的 8 元暴衝到 2018 年的 80 元(約 10 倍),配息與殖利率瞬間衝高,看似誘人。但 2019 年元件價格回落,EPS 急速衰退、股價腰斬。被動元件是典型的 commodity 強週期股,純看「當下殖利率」會被景氣高峰假象坑殺,必須搭配「庫存天數」與「下游拉貨動能」交叉驗證週期位階。

案例 3 DRAM 記憶體股(南亞科 2408、華邦電 2344、力積電 6770):

DRAM 是典型強週期 commodity 產業,2025-2026 年搭上 HBM、DDR5、AI 伺服器需求拉動,現貨報價回升,部分 DRAM 廠 2025-2026 年預估配息與殖利率將同步回升。注意:DRAM 上行週期通常維持 4-8 季,當供應端產能擴張或下游庫存堆高,價格可能急轉直下,殖利率假象隨即破滅。投資邏輯不是「現在殖利率多高」,而是「週期位階」與「庫存天數」。

案例 4 面板股(友達 2409、群創 3481):

純 LCD/OLED 面板長期受中國產能殺價競爭壓制 ASP,景氣循環性極強,週期高峰配出 7-8% 殖利率但下個週期可能斷息甚至虧損。和 DRAM 不同的是,面板的週期低谷通常更深、更久,且少有結構性需求拉動,純殖利率選股風險最高的族群之一。

案例 5 一次性業外收益虛胖:

公司賣資產或處分轉投資造成單年盈餘暴增,配息也跟著膨脹。但這類「一次性高股利」是不可持續的。

案例 6 減資後股本縮小:

減資讓 EPS 看起來變高、殖利率看起來變香,但實際發放總金額未必增加。要看「股利占稅後盈餘比率」是否合理。

識別 SOP 三件事:(1) 看近 5 年配息穩定度是否 ≥80%(沒有一年衰退超過 30%);(2) 看本業營收 vs 業外收益的比重,業外占比過高警戒;(3) 看自由現金流是否覆蓋現金股利金額(公司沒有借錢配息)。

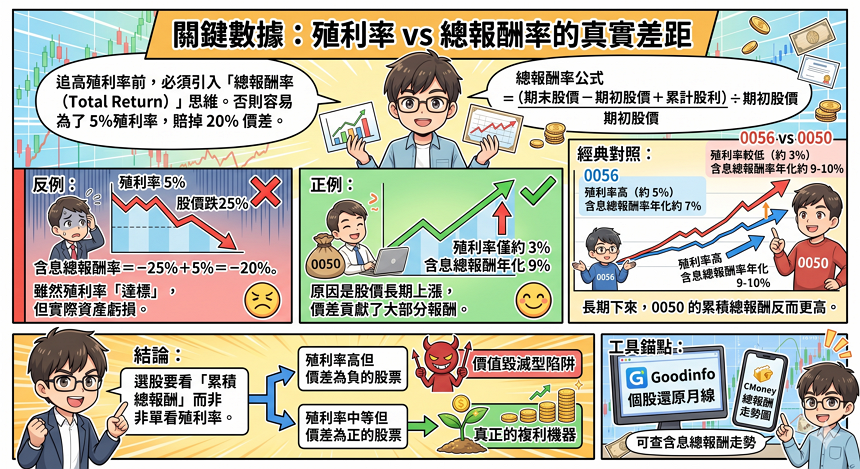

關鍵數據:殖利率 vs 總報酬率的真實差距

追高殖利率前,必須引入「總報酬率(Total Return)」思維。否則容易為了 5% 殖利率,賠掉 20% 價差。

總報酬率公式 =(期末股價 − 期初股價 + 累計股利)÷ 期初股價

反例:某股殖利率 5%,但持有 1 年內股價跌 25%。含息總報酬率 = −25% + 5% = −20%。雖然殖利率「達標」,但實際資產虧損。

正例:0050 殖利率僅約 3%,但長期含息總報酬年化 9%。原因是股價長期上漲,價差貢獻了大部分報酬。

經典對照:0056 vs 0050 過去 10 年含息總報酬累計值。0056 殖利率高(約 5%)但含息總報酬率年化約 7%;0050 殖利率較低(約 3%)但含息總報酬率年化約 9-10%。長期下來,0050 的累積總報酬反而更高。

結論:選股要看「累積總報酬」而非單看殖利率。殖利率高但價差為負的股票,是價值毀滅型陷阱;殖利率中等但價差為正的股票,才是真正的複利機器。

工具錨點:Goodinfo 的「個股還原月線」可查含息總報酬走勢;CMoney 也有總報酬走勢圖。

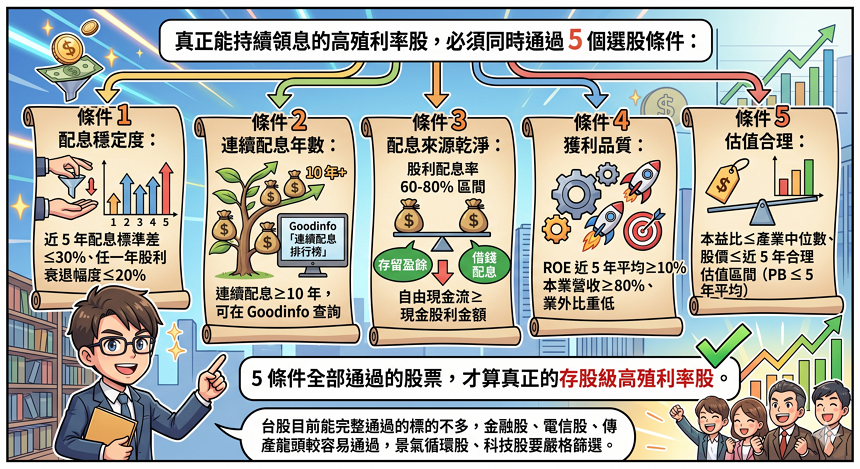

高殖利率股 5 大選股條件與 SOP

真正能持續領息的高殖利率股,必須同時通過 5 個選股條件:

- 條件 1 配息穩定度:近 5 年配息標準差 ≤30%、任一年股利衰退幅度 ≤20%。

- 條件 2 連續配息年數:連續配息 ≥10 年,可在 Goodinfo「連續配息排行榜」直接查詢。

- 條件 3 配息來源乾淨:股利配息率 60-80% 區間(過低代表存留盈餘多但回饋少;過高代表借錢配息),自由現金流 ≥ 現金股利金額。

- 條件 4 獲利品質:ROE 近 5 年平均 ≥10%、本業營收 ≥80%、業外比重低。

- 條件 5 估值合理:本益比 ≤ 產業中位數、股價 ≤ 近 5 年合理估值區間(PB ≤ 5 年平均)。

5 條件全部通過的股票,才算真正的存股級高殖利率股。台股目前能完整通過的標的不多,金融股、電信股、傳產龍頭較容易通過,景氣循環股、科技股要嚴格篩選。

📖 想完整看圖學會殖利率陷阱與 K 線判讀?

本篇拆解殖利率公式變體與景氣循環股陷阱,但「高殖利率假象 → 隔年股價暴跌」的真實走勢,必須搭配 K 線與籌碼面判讀才能在進場前識破。E大 著作《實戰冠軍 E大教你用 200 張圖學會 K 線籌碼》是最完整的圖解教材:

- 📊 除權息基礎概念:股利計算、股價變化、除權息參考價的圖解教學

- 🌀 景氣循環股實戰:航運/鋼鐵/面板週期股的 K 線型態與避雷時機

- 🕯️ K 線結構教學:高殖利率 → 暴跌前的多空轉折訊號

- 🎯 籌碼面與主力動向:分點吸籌、量價背離、出貨訊號的完整拆解

適合:想從零建立 K 線、籌碼、除權息完整框架的投資新手與進階者。

系列其他堂

完整除權息系列教學依序閱讀效果最好:

- 第 1 堂:除權息是什麼?股利計算 + 股價變化 + 填息率完整入門

- 👉 第 2 堂:殖利率怎麼算?高殖利率 vs 高配息真實差別 + 選股 SOP(你正在這篇)

- 第 3 堂:填息率怎麼看?除權息後 3 種股價走勢 + 進場 SOP

- 第 4 堂:股利稅怎麼算?合併計稅 vs 分離課稅選擇 SOP

- 第 5 堂:2026 高殖利率精選 + 5 步驟篩選 SOP

不是。殖利率 ≥10% 的標的有高機率是「股價暴跌推升的假象」、「景氣循環高峰一次性配發」或「減資造成的失真」。優先看連續配息穩定度與本業獲利品質,殖利率 4-7% 配上 5 條件全通過才是真正的存股級標的。

至少看 3 種:現金殖利率(保守)、預估殖利率(未來導向)、近 5 年平均殖利率(穩定度)。三者交叉比對。台股財經資料來源建議用 Goodinfo(歷史完整)+ 公開資訊觀測站(官方權威)。

在台股屬於中高水位。台股大盤平均殖利率約 3-4%,金融電信類股殖利率 4-5% 屬正常,殖利率超過 6-7% 就要警戒是否為景氣循環高峰或股價跌幅過大造成的「被動高殖利率」。

台股公司董事會通常在每年 3-4 月公布前一年盈餘與股利政策(決議發放金額),股東會(5-6 月)通過後正式定案,除權息日多落在 7-9 月。預估殖利率可在 4 月後計算,正式殖利率以股東會決議為準。

ETF 殖利率有「年化配息率」概念。月配 ETF(00878、00929)的年化公式 = 單月配息 ÷ 基準日淨值 × 12。這個年化值會把單月放大 12 倍,要小心年化虛胖。建議看「近 12 個月實際配息總額 ÷ 平均淨值」更貼近真實年度報酬率。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

")

2 留言

252525

2020 年 4 月 8 日 於 上午 8:11漢唐圖表箭頭標示- -107天交易完成填息- -係為減資 – -非填息

aquaredfu

2020 年 4 月 8 日 於 下午 8:18還原日線圖,剛好在減資當天完成填息動作。