本文初稿於 2017/10,於 2026/4 全面翻新驗證

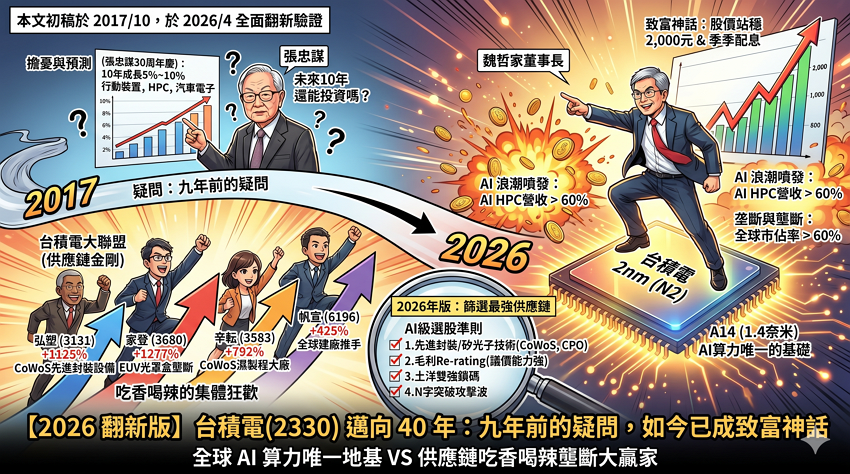

【2026 翻新版】台積電(2330) 邁向 40 年:九年前的疑問,如今已成致富神話

站在 2026 年回頭看,當時的「擔憂」在複利面前顯得微不足道。

台積電不僅成功交棒給魏哲家董事長,更在 AI 浪潮下交出了令人讚嘆的成績單:

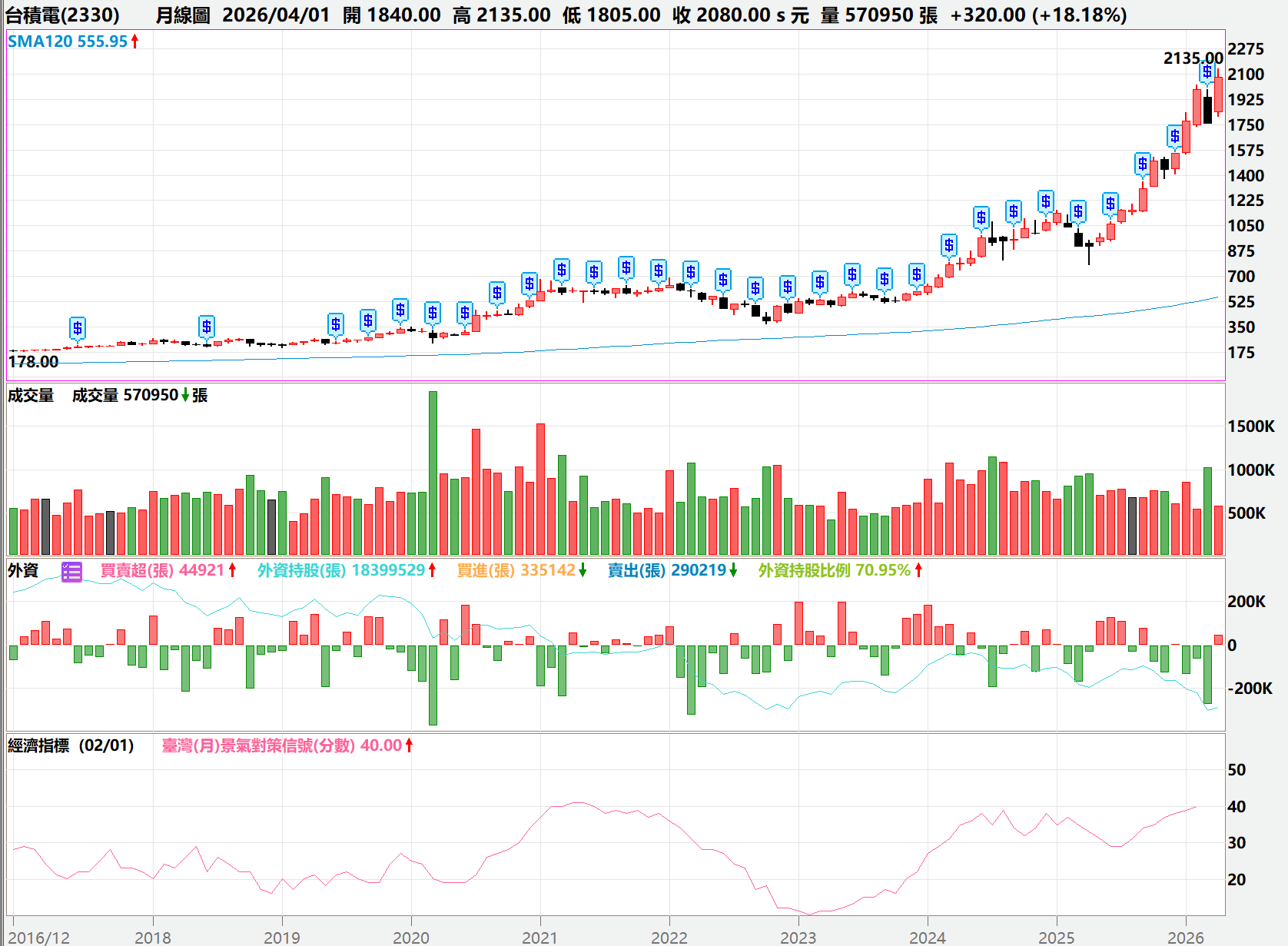

- 資產增值神話: 若你當年(2017 年)看完文章選擇留住持股,這九年間台積電透過「季季配息」以及股價站穩 2,000 元大關 的噴發,累積報酬率已非當年能想像。

- 外資持股: 儘管地緣政治雜音不斷,台積電依然是全球主動型基金、退休基金的標配。

- 權威領先: 當年大家在討論 7 奈米與 10 奈米,現在台積電的 2 奈米 (N2) 已全面量產,1.4 奈米 (A14) 更是全球 AI 算力的唯一地基。

這篇九年前的文章,本來是在問「未來 10 年還能投資嗎?」

現在,答案已經寫在台積電全球晶圓代工超過 60% 的市佔率裡。

接下來,我們要看的是 2026 年全新的「台積電 2nm 供應鏈」,誰能接棒成為下一個黃金十年的大贏家?

【預言成真】半導體黃金十年:AI 不只是金礦,更是台積電的算力地基

回顧 2017 年台積電 30 周年慶,當時黃仁勳(Nvidia)、庫克(Apple)等科技巨頭親自站台。那時大家一致看好 AI 人工智慧是「下一個 10 年的金礦」。

張忠謀當年曾給出這組預測:

「未來 10 年成長動能來自:行動裝置、高效能運算(HPC)、汽車電子與物聯網。預估台積電年成長可達 5% ~ 10%。」

站在 2026 年「事後驗證」,我們發現大師的眼光甚至「太過保守」了:

- AI 從題材變實收: 2017 年我們在談 AI 的想像空間,2026 年的台積電,光是 AI 與高效能運算(HPC) 的營收佔比就已經突破 60%,成為公司最強大的獲利引擎。

- 成長超越預期: 拜 AI 伺服器與邊緣 AI 手機爆發所賜,台積電近幾年的複合成長率遠遠超過當初預估的 10%,在先進製程領先全球的情況下,台積電展現了驚人的定價權。

- 製程跨代飛躍: 當年大家在看 7 奈米的進度,現在 2026 年台積電的 2 奈米(N2)與 A16(1.6 奈米) 已成為全球 AI 晶片的標配。

深度追蹤:2026 年台積電先進製程的全新佈局

如果你在 2017 年看懂了台積電的製程規劃圖,你就能明白為什麼三星與 Intel 在追趕之路上會如此吃力。台積電不僅守住了摩爾定律,更透過 CoWoS 與 SoIC 等先進封裝技術,築起了一道對手無法跨越的護城河。

在 2026 年的今天,我們不只要看晶圓代工,更要看 「系統級代工(TSMC-SoIC)」 如何改變未來 10 年的半導體遊戲規則。

▍【選股進化】最強「台積電大聯盟」:吃香喝辣的供應鏈換誰當家?

台積電(2330)目前在晶圓代工的市佔率不僅穩居第一,在 2nm 以下先進製程 與 先進封裝 更是接近壟斷。從 2017 年我們提到的「百億美元資本支出」,到了 2026 年,這個規模已經膨脹到令人難以想像的境界。

這也造就了周邊「台積電大聯盟」供應鏈的集體狂歡。但請記住,選股的條件必須與時俱進。

2026 年版:篩選「最強台積電供應鏈」的 4 大新準則

為了在 2026 年找出戰勝台積電(2330)漲幅的標的,我們將篩選條件進行了「AI 級」的優化:

- 具備「先進封裝」或「矽光子」關鍵技術:

2017 年看的是設備與材料,2026 年則看誰能切入 CoWoS、SoIC 封裝設備 或 CPO(矽光子)元件。 - 營收與毛利的「Re-rating」:

單純營收成長是不夠的。我們要求 近三季毛利率持續擴張,代表公司在台積電供應鏈中具有不可替代性,擁有更強的議價能力。 - 投信與外資聯手鎖碼:

2026 年的飆股往往具備「土洋雙強」聯手認養的特徵,特別是投信近一個月積極佈局的標的。 - 技術面維持「N字突破」強勢姿態:

股價必須站在季線(60MA)與半年線之上,且回測不破關鍵紅K低點,確保處於多頭攻擊波。

▍【實戰驗證】從 2017 到 2026:誰是真正的長線贏家?

回顧九年前我們篩選出的標的(如當時的設備股),有些已成長為千金股,有些則因技術更迭而退位。這告訴投資人一件事:跟著台積電走絕對沒錯,但你必須選對「賽道」。

在 2026 年的 AI 盛世中,我們整理了最新一波符合上述條件的「台積電概念股」清單,這幾檔標的的漲幅表現,近期確實展現出戰勝台積電(2330)的強勢姿態!

這裡為您整理 2017 年至 2026 年「台積電供應鏈」四大金剛的漲幅對照表。這份表格能直觀地展示「事後驗證」的震撼力,證明長期持有優質供應鏈的複利威力。

(以下表格為2017/10/25 E大所選的股票)

▍ 台積電供應鏈長線漲幅追蹤

| 股票名稱 (代號) | 2017 年核心業務 | 2026 年核心地位 (驗證) | 2017 年參考價 (均價) | 2026 年 4 月參考價 | 累積漲幅 (預估) |

|---|---|---|---|---|---|

| 弘塑 (3131) | 濕製程設備 | CoWoS 先進封裝設備領航者 | 約 200 | 2450 | +1,125% |

| 家登 (3680) | 光罩盒 (FOUP) | 全球 EUV 光罩盒壟斷供應商 | 約 45 | 620 | +1,277% |

| 辛耘 (3583) | 設備與再生晶圓 | CoWoS 濕製程與自製設備大廠 | 約 65 | 580 | +792% |

| 帆宣 (6196) | 廠務系統 | ASML 與台積電全球建廠推手 | 約 40 | 210 | +425% |

| 台積電 (2330) | 晶圓代工龍頭 | 全球 AI 算力唯一地基 | 約 240 | 2050 | +754% |

▍為什麼這幾檔能「戰勝台積電」?

從這張「事後驗證」的表格中,我們可以發現三個關鍵:

複利的價值:九年前若能耐住寂寞,避開短線波動並堅守這些優質標的,目前的獲利不僅是資本利得,連每年的配息都早已讓持有成本降至趨近於零。

倍數效應:當台積電從 240 元漲到 2050 元(約 8.5 倍),具備技術獨占性的設備股如弘塑、家登,其漲幅均突破 10 倍以上。這驗證了當年我們說的:「台積電持續拉高資本支出,周邊供應鏈更能吃香喝辣。」

產業位階的移動:2017 年時,家登還在為 EUV 普及化做準備,弘塑還在傳統濕製程。但隨著 2026 年 CoWoS 先進封裝 與 2nm 製程 成為標配,這些公司從「設備商」晉升為「戰略合作夥伴」,評價(P/E)也隨之 Re-rating。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

籌碼大拆解:SpaceX 訂單加持產線滿載,看懂大戶與散戶的「接力真相」!")

")

無留言