歡迎來到「除權息全攻略」系列教學第 1/5 堂。除權息每年都會發生,但散戶常忽略 4 個關鍵概念:股價為什麼自動下跌、股利怎麼算、填息棄息差別、何時是除權息日。本篇用最白話拆解除權息制度,建立系列教學的第一份基礎地圖(這份地圖延續 E大 著作《實戰冠軍 E大教你用 200 張圖學會 K 線籌碼》中的除權息基礎章節,書中用大量 K 線圖示拆解每一步驟)。

除權息是什麼?「左右口袋理論」:為什麼股價自動下跌不是賠錢

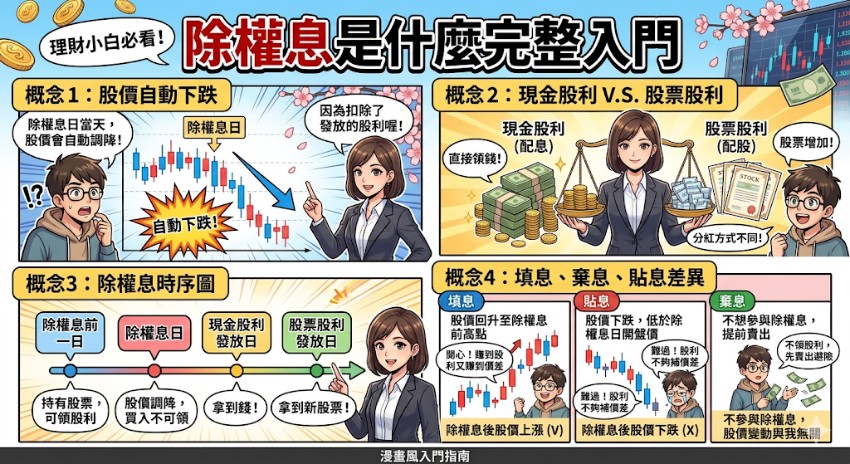

除權息是公司把賺來的錢以「股利」形式發給股東。除息那天股價會自動下調當日發放的股利金額(例如配息 2 元 → 開盤參考價自動扣 2 元)。

台灣法人圈最常用「左右口袋理論」解釋這件事:原本 100 元的股票配息 2 元,除息後變成股票價值 98 元 + 現金 2 元,總資產仍是 100 元。錢只是從「左邊口袋」(股權帳面)換到「右邊口袋」(現金股息),總資產不變。

真正決定股東有沒有賺錢的,是「填息」這個動作:股價什麼時候漲回除息前的水位。沒填息,等於只把股權換現金;有填息,才算真的領到股利。

📖 延續書籍觀念:以下台積電與聯電的實戰演算可以搭配《實戰冠軍 E大教你用 200 張圖學會 K 線籌碼》書中除權息基礎章節對照閱讀。書中用大量 K 線圖示與配股配息實例,把參考價計算流程拆解得更直觀。

除權息參考價怎麼算?台積電與聯電實戰演算

除權息參考價(也叫除權息開盤平盤價)是當天集合競價的基準。公式如下:

除權參考價 =(前一日收盤價 − 現金股利)÷(1 + 股票股利配發率)

案例 A 純配現金(2330 台積電 2025 年案例):假設前一日收盤 1,050 元、配現金 17 元,除息參考價 =(1,050 − 17)÷ 1 = 1,033 元。

案例 B 純配股票(聯電歷史案例):前一日收盤 50 元、配股票 1 元(配股率 10%),除權參考價 =(50 − 0)÷(1 + 0.1)= 45.45 元。每張變 1.1 張,總市值不變。

案例 C 現金 + 股票同時配:假設前收 60 元、配現金 2 元 + 股票 1 元(配股率 10%),參考價 =(60 − 2)÷ 1.1 = 52.73 元。

回到「左右口袋理論」:除權息當天股價 + 領到的股利/配股市值,總價值理論上等於前一日收盤。盤中走勢偏離參考價的部分,才是市場對該公司「填息能力」的真實投票。

股利計算公式:現金股利 vs 股票股利

股利分成兩種:現金股利(領現金)與股票股利(配股)。同樣是「配 2 元」,意思完全不同。

現金股利 2 元:每股領 2 元現金。手上 1 張(1,000 股)→ 領 2,000 元。

股票股利 2 元:每股配 0.2 股新股(每股面額 10 元,配 2 元股票就是配 0.2 股)。手上 1 張 → 變成 1,200 股。

現金股利不會稀釋股本,但會減少公司現金;股票股利會稀釋股本(總股數變多),EPS 會被攤薄。對長線投資人而言,現金股利相對乾淨,股票股利則要看公司是否有對應的成長性支撐。

除權息時序:最後過戶日、融資強制回補、發放日全解析

除權息有 3 個關鍵日期:

- 最後過戶日(除權息日前一交易日):當天收盤後股東名冊鎖定,名單上的人才能領股利。

- 除權息日:股價自動扣除股利金額,當天買進的人不領股利。

- 股利發放日:通常在除權息日後 1-2 個月,現金匯入交割戶或股票撥入集保。

關鍵盲點:T+2 交割制度。最後過戶日當天買進,要 T+2 才完成過戶,可能來不及領股利。實務上想領股利,必須在「最後過戶日前一個交易日」就完成買進。

融資戶特別注意:融資戶在最後過戶日前必須自行了結部位或被券商強制回補,避免因融資成數問題影響股權登記。借券戶(出借股票賺利息)通常領不到股利,券商會用「等值現金補償」回填,但補償金不享 8.5% 抵減稅額。

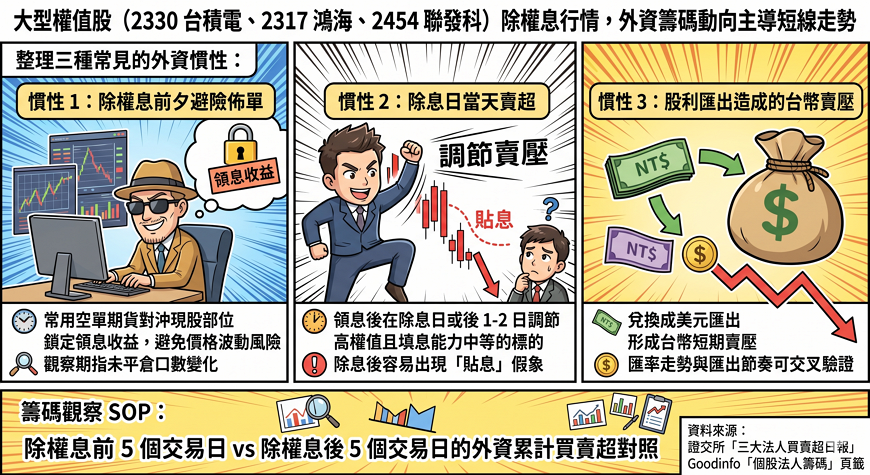

外資與大戶在除權息期間的常見慣性

大型權值股(2330 台積電、2317 鴻海、2454 聯發科)的除權息行情,外資籌碼動向往往主導短線走勢。整理三種常見的外資慣性:

慣性 1:除權息前夕避險佈單。外資常用空單期貨對沖現股部位,鎖定領息收益,避免除息日當天的價格波動風險。觀察期指未平倉口數變化可看出端倪。

慣性 2:除息日當天賣超。外資領息後常在除息日或後 1-2 日進行調節賣壓,特別是高權值且填息能力中等的標的。這也是大型股除息後容易出現「貼息」假象的成因。

慣性 3:股利匯出造成的台幣賣壓。外資領取台股股利後,相當比例會兌換成美元匯出,形成台幣短期賣壓。匯率走勢與外資匯出節奏可交叉驗證。

籌碼觀察 SOP:除權息前 5 個交易日 vs 除權息後 5 個交易日的外資累計買賣超對照。資料來源:證交所「三大法人買賣超日報」、Goodinfo「個股法人籌碼」頁籤。

3 大必備工具:一次查準除權息日程與股利

掌握除權息日程與股利金額有 3 個權威工具,建議搭配使用避免單一資料來源出錯:

工具 1:Goodinfo!(goodinfo.tw)。個股頁籤的「除權除息日程」與「除權除息」欄位,可看歷年配息金額、除權息日、實際填息天數。優點:歷史數據完整、好查歷年填息率。

工具 2:公開資訊觀測站(mops.twse.com.tw)。「股東會及股利資訊」是官方權威資料,公司董事會決議與股東會通過的股利紀錄都在這裡。報稅、申報用都以此為準。

工具 3:集保 e 手掌握 App。個人持股的除權息日會自動推播提醒,也能下載年度配息明細 PDF(報稅必備)。

Bonus:證交所網站提供「除權除息預告表」可下載 Excel,一次掌握全市場未來 30 日內的除權息日程,方便存股族整月排程觀察。

提醒:Goodinfo 等第三方數據可能延遲 1-2 天,正式申報以公開資訊觀測站為準。

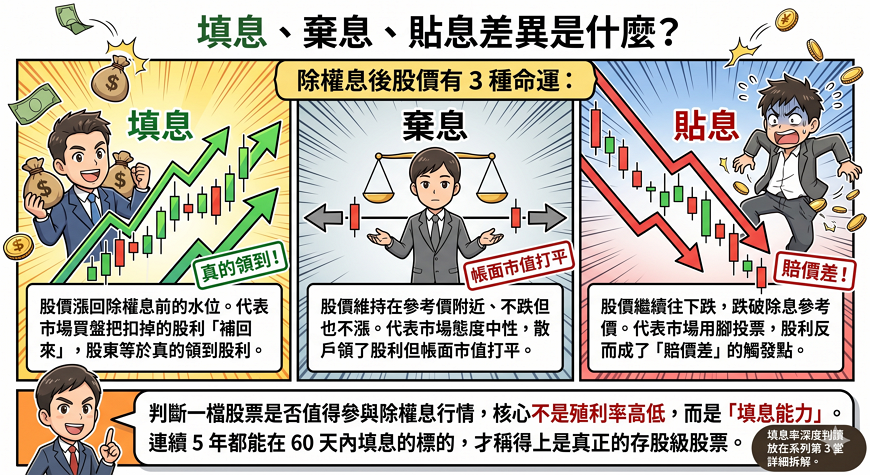

填息、棄息、貼息差異是什麼?

除權息後股價有 3 種命運:

- 填息:股價漲回除權息前的水位。代表市場買盤把扣掉的股利「補回來」,股東等於真的領到股利。

- 棄息:股價維持在參考價附近、不跌但也不漲。代表市場態度中性,散戶領了股利但帳面市值打平。

- 貼息:股價繼續往下跌,跌破除息參考價。代表市場用腳投票,股利反而成了「賠價差」的觸發點。

判斷一檔股票是否值得參與除權息行情,核心不是殖利率高低,而是「填息能力」。連續 5 年都能在 60 天內填息的標的,才稱得上是真正的存股級股票。填息率深度判讀放在系列第 3 堂詳細拆解。

系列其他堂

完整除權息系列教學依序閱讀效果最好:

- 👉 第 1 堂:除權息是什麼?股利計算 + 股價變化 + 填息率完整入門(你正在這篇)

- 第 2 堂:殖利率怎麼算?高殖利率 vs 高配息真實差別 + 選股 SOP

- 第 3 堂:填息率怎麼看?除權息後 3 種股價走勢 + 進場 SOP

- 第 4 堂:股利稅怎麼算?合併計稅 vs 分離課稅選擇 SOP

- 第 5 堂:2026 高殖利率精選 + 5 步驟篩選 SOP

有,但必須在「最後過戶日(除權息日前一交易日)」當天 14:30 收盤前完成買進,名單才會被登記在股東名冊上,下一個交易日(除權息日)就能領到股利。注意 T+2 交割不影響股權登記,T+2 是現金與股票的清算日。

沒有。除權息當天股價已經自動扣除股利金額,當天買進的人不在股東名冊上,不會領到股利。除權息當天買進等於用「除權息參考價」買,再參與後續的填息/棄息/貼息走勢。

純配現金的話,下跌金額等於現金股利(例:配 2 元 → 開盤參考價扣 2 元)。純配股票時,下跌幅度為原股價 ÷(1 + 配股率),例:50 元配股票 1 元(配股率 10%)→ 參考價 45.45 元。同時配現金 + 股票要兩者一起算。

股票股利 1 元 = 每股配發 0.1 股新股(每股面額 10 元,配 1 元股票就是配 0.1 股)。手上 1 張(1,000 股)→ 變成 1,100 股。實際價值要看除權後股價:50 元 × 1,100 股 ÷ 1.1 = 50,000 元,理論上總市值不變,但會稀釋 EPS。

領股利本身不收手續費,但有兩筆稅費:股利所得稅(合併計稅 5-40% 或分離課稅 28%)以及二代健保補充保費(單筆股利 ≥2 萬時扣 2.11%)。詳細試算與優化策略請看系列第 4 堂。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

投資法:新手如何在股價拉回「生命線」時大膽買進?")

無留言