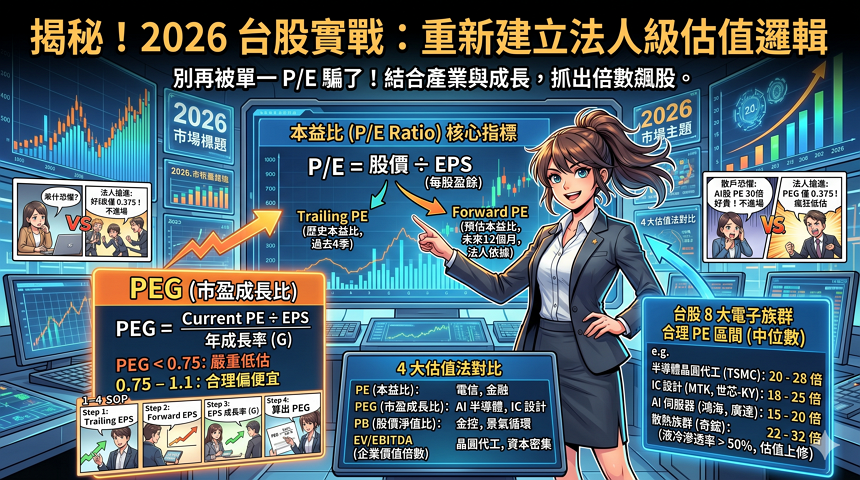

本益比 (P/E Ratio) 是衡量投資回本速度的核心指標,代表投資人為了換取每 1 元的盈餘願意支付的代價。在 2026 年的台股多頭格局中,單純看 PE 高低極其危險,必須結合「產業屬性」與「未來獲利成長率 (Growth)」進行綜合評估。

在實戰觀察中,我常看到散戶因為某檔 AI 概念股 PE 高達 30 倍而不敢進場,卻眼睜睜看著它噴到 50 倍;或是看到某傳產股 PE 僅 8 倍覺得撿到寶,結果股價躺平兩年。這就是因為你沒看懂估值背後的「時間價值」與「產業權重」。本文將帶你重新建立專業法人的估值邏輯,讓你不再被表面的數字欺騙。

本益比是什麼?基本公式與意義

本益比(Price-to-Earnings Ratio, P/E)的定義是「股價除以每股盈餘 (EPS)」,反映的是投資人願意為企業賺取的每一塊錢支付多少溢價。

本益比(Price-to-Earnings Ratio, P/E)的核心公式:

本益比 = 股價 ÷ 每股盈餘(EPS)

其數值代表在獲利不變的情況下,需要多少年才能賺回本金。

新手最容易在「時間標準」上栽跟頭。本益比並非靜態數字,根據採用的 EPS 時間維度不同,意義天差地遠:

- Trailing PE(歷史本益比):採用過去 4 季的既成事實。這在 2026 年這種技術迭代極快的市場中,參考價值最低,因為它反映的是「過去的榮光」。

- Forward PE(預估本益比):採用法人、分析師對「未來 12 個月」的 EPS 預估。這才是市場主力的交易依據。

數據顯示,當一檔成長股進入爆發期,其 Forward PE 通常會顯著低於 Trailing PE。例如 2026 年某半導體先進封裝廠,因接獲大訂單,預估明年 EPS 將翻倍,此時用去年的 EPS 看 PE 是 40 倍(極貴),但用明年預估 EPS 看 PE 僅 20 倍(合理)。法人買的是「未來」,如果你只看財報上的舊數字,永遠跟不上噴發的股價。

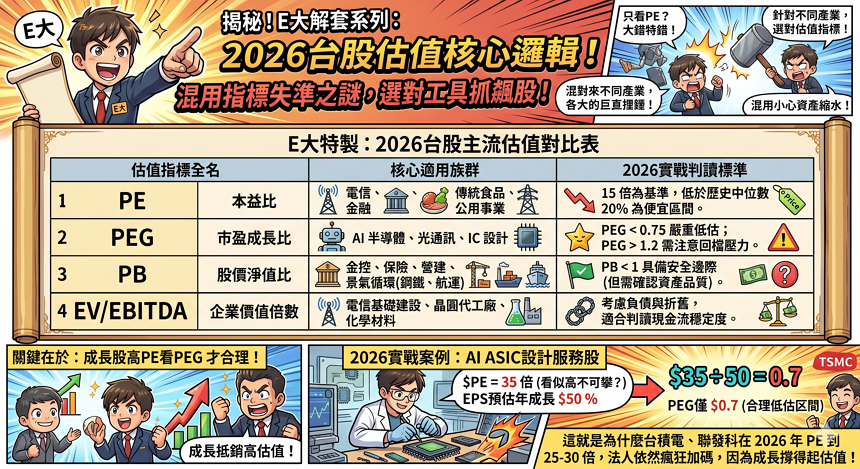

4 大估值法完整對比:PE / PEG / PB / EV/EBITDA

針對不同性質的產業,必須切換對應的估值工具。PE 僅適用於獲利穩定的公司,而針對高成長股則需使用 PEG,針對資產型或金融業則看 PB,資本密集產業則參考 EV/EBITDA。混用指標是導致估值失準的主要原因。

以下是 E大 為大家整理的 2026 台股主流估值法對比表:

| 估值指標 | 全名 | 核心適用族群 | 2026 實戰判讀標準 |

| PE | 本益比 | 電信、金融、傳統食品、公用事業 | 15 倍為基準,低於歷史中位數 20% 為便宜區間。 |

| PEG | 市盈成長比 | AI 半導體、光通訊、IC 設計 | PEG < 0.75 嚴重低估;PEG > 1.2 需注意回檔壓力。 |

| PB | 股價淨值比 | 金控、保險、營建、景氣循環(鋼鐵、航運) | PB < 1 具備安全邊際(但需確認資產品質)。 |

| EV/EBITDA | 企業價值倍數 | 電信基礎建設、晶圓代工廠、化學材料 | 考慮負債與折舊,適合判讀現金流穩定度。 |

關鍵在於:成長股看 PE 會以為很貴,但看 PEG 反而合理。

以 2026 年某 AI ASIC 設計服務公司為例,其 PE 高達 35 倍,看似高不可攀;但若其 EPS 預估年成長率高達 50%,計算出的 PEG 僅 0.7 (35/50 = 0.7)。這就是為什麼台積電、聯發科這類全球競爭力強大的企業,在 2026 年即便 PE 來到 25-30 倍,法人依然瘋狂加碼,因為它們的成長增速完全撐得起這個估值。

台股 8 大電子族群 PE 歷史中位數對照

不同產業具備不同的天花板與地板,盲目拿金融股的 PE 去衡量半導體股是投資大忌。掌握該產業在台股過去 10 年的「歷史中位數」位階,是判斷目前股價是否過熱的最快路徑。

根據 E大 實戰觀察與 2026Q2 最新市場動向,整理出 8 大電子族群的合理 PE 區間:

| 產業族群 | 代表股示例 | 2026 合理 PE 區間 (中位數) | 備註 |

| 半導體晶圓代工 | 2330 台積電 | 20 – 28 倍 | 2 奈米貢獻營收,估值上修 |

| IC 設計 | 2454 聯發科、3661 世芯-KY | 18 – 25 倍 | 視 AI 手機與客製化晶片佔比而定 |

| 半導體設備 | 3443 創意、3131 弘塑 | 25 – 35 倍 | 先進封裝 CoWoS 擴產潮帶動 |

| AI 伺服器 | 2317 鴻海、2382 廣達 | 15 – 20 倍 | 雖然毛利低,但 2026 營收基數極大 |

| 光通訊 | 3081 聯亞、4979 華星光 | 18 – 28 倍 | 800G、1.6T 模組成為主流 |

| 被動元件 | 2327 國巨 | 12 – 18 倍 | 強週期循環,需緊盯報價 |

| ABF 載板 | 3037 欣興 | 15 – 22 倍 | 高階運算需求帶動長期復甦 |

| 散熱族群 | 3017 奇鋐、6230 尼得科超眾 | 22 – 32 倍 | 液冷滲透率達 50%,估值大幅重新掛鉤 |

使用方式建議:

產業變革期:如 2026 年的散熱與光通訊,因技術路徑改變(從氣冷轉液冷、從插拔轉 CPO),歷史中位數會集體上修,此時不可生搬硬套舊數據。

低於中位數 1 個標準差:此時為「便宜」區間,適合建立長線部位。

高於中位數 1.5 倍:股價開始反應過度預期,建議分批獲利了結。

成長股 PEG 估值 4 步驟 SOP

對於獲利正處於高速爆發期的成長股,「PEG (Price/Earnings to Growth Ratio)」是比 PE 精準十倍的導航雷達。它將「成長性」納入估值模型,能有效解釋為何部分個股具備超高溢價。

以下是 E大 整理的成長股 PEG 計算實戰 SOP:

- Step 1:取得 Trailing EPS(近 4 季實績)開啟 Goodinfo 或相關財經 App,點選「個股財務」頁籤,將最近已公佈的 4 個季度 EPS 加總。

- Step 2:取得 Forward EPS(券商預估明年)參考鉅亨網、CMoney 或券商研究報告的「EPS 預估值」。在 2026 年,建議參考至少 3 家以上券商的平均預估值(Consensus)較為中性。

- Step 3:計算 EPS 年成長率 (G)$G = \frac{Forward EPS – Trailing EPS}{Trailing EPS} \times 100\%$

- Step 4:算出 PEG 並判讀進場點$PEG = \frac{Current PE}{G}$

- PEG < 0.75:嚴重低估,法人級買進訊號。

- 0.75 – 1.1:合理偏便宜,適合存股或波段布局。

- 1.1 – 1.5:估值合理,反映基本面。

- > 2.0:過熱警戒,通常是市場過度瘋狂,追高風險極大。

2026 實戰案例:

某半導體先進製程供應商股價 500 元,近 4 季 EPS 合計 16.6 元(PE 約 30 倍),但因 2027 年產能已被預訂一空,預估明年 EPS 可達 30 元(成長率 80%)。 計算 PEG:$30/80 = 0.375。雖然 PE 30 倍看起來很貴,但 PEG 僅 0.375,屬於「瘋狂低估」區間。這就是為什麼散戶在 500 元嫌貴,法人卻在 500 元大舉敲進的底層邏輯。

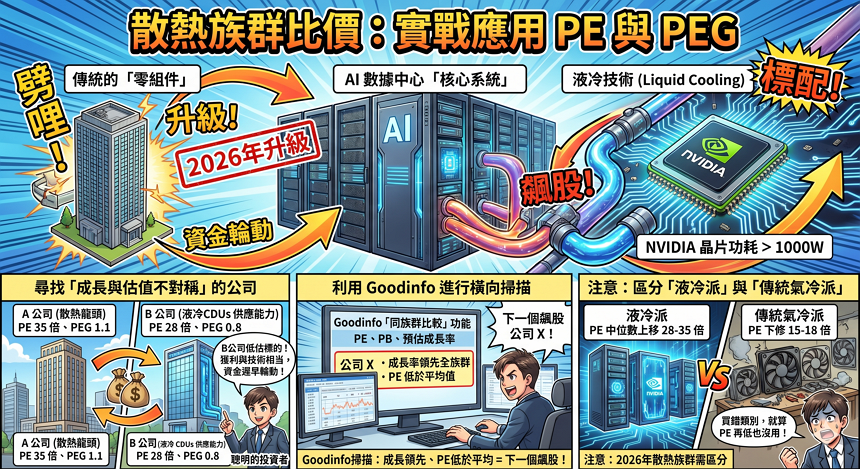

散熱族群比價:實戰應用 PE 與 PEG

散熱族群在 2026 年已從傳統的「零組件」升級為 AI 數據中心的「核心系統」。隨著輝達 (NVIDIA) 晶片功耗突破 1000W,液冷技術(Liquid Cooling)成為標配,這使得該族群的估值邏輯發生了質變。

在實戰比價中,我們不能只看個股,要看「族群位階」的輪動:

- 尋找「成長與估值不對稱」的公司: 若散熱龍頭 A 公司 PE 35 倍、PEG 1.1;而具備液冷 CDUs 供應能力的 B 公司 PE 28 倍、PEG 0.8。在獲利能力與技術門檻相當的情況下,B 公司就是明顯的「低估標的」,資金遲早會輪動過來。

- 利用 Goodinfo 進行橫向掃描: 建議每月底打開 Goodinfo「同族群比較」功能,將 PE、PB 與預估成長率導出。若某一檔標的成長率領先全族群,但 PE 卻低於平均值,這通常就是下一個飆股。

注意: 2026 年的散熱族群需區分「液冷派」與「傳統氣冷派」。液冷派的 PE 中位數已上移至 28-35 倍,而傳統氣冷則下修至 15-18 倍。若買錯類別,就算 PE 再低也沒用。

結論:估值不是單一指標、要看產業 + 成長率

「PE 高 = 貴、PE 低 = 便宜」是新手最致命的誤區。在 2026 年的複雜市場中,真正的贏家懂得將估值視為一個「動態的天平」—— 天平的一端是股價,另一端則是「產業競爭力」與「盈餘成長的速度」。

總結 E大 的估值實戰 SOP:

- 確認屬性:是穩定獲利(看 PE)、成長爆發(看 PEG)、還是資產清算(看 PB)?

- 選對參照系:與該產業的歷史中位數對比,而非與大盤對比。

- 動態調整:每月檢查營收數據,確認 Forward EPS 的成長邏輯是否消失。

- 避開陷阱:警惕因「一次性業外收益」導致 PE 虛低的標的。

投資不是數學題,而是邏輯題。工具選對了,你才不會在多頭行情中恐高,也不會在空頭市場中盲目抄底。

關於台股估值常見問題

📍 讀完這篇,你的下一步:

估值看完了,繼續完成選股 SOP:

- 想找合理估值的飆股? → 飆股 DNA 雙成長 + 創新高 4 階段 SOP

- 想學技術面進場時機? → 量價 8 大口訣完整教學

- 想規劃資產配置? → 投資組合配置 SOP:3 種風格範本

沒有絕對答案。要看:(1) 產業—金融電信合理 PE 12-15、半導體 18-25、IC 設計 15-22、AI 伺服器 12-18、光通訊 15-25;(2) 個股近 5 年中位數—低於中位數 = 偏便宜;(3) 成長率—成長股看 PEG 不看 PE。同樣是 PE 25 倍,金融股偏貴、IC 設計合理、AI 高峰期偏便宜。

PEG。PEG = PE ÷ EPS 年成長率。成長股的 EPS 高速成長會拉低 PEG,看似 PE 偏高(如 25-30 倍)但 PEG < 1 反而便宜。PE 適合「穩定獲利股」(電信、金融、食品),對成長股容易誤判為「貴」。台積電、聯發科法人願意給高 PE 就是因為 PEG 合理。

看當下 EPS 成長率與 forward 預估。台積電歷史合理 PE 區間 18-25 倍,PE 30 倍時通常市場預期 forward EPS 將高速成長(如 +30% 以上)→ PEG 約 1,仍屬合理。但若 EPS 預估開始下修 → PEG 失效,PE 30 變成過貴。建議搭配半導體景氣循環、CapEx 規模、客戶導入時程綜合判讀。

AI 伺服器(2317 鴻海、2382 廣達、3231 緯創)屬「組裝代工」業務模式,毛利率僅 3-7%(vs 半導體 30-50%),市場給的 PE 區間自然較低(12-18 倍)。但 AI 訂單能見度高、年成長率動輒 30-50%,PEG 反而便宜。看這族群要看「AI 伺服器營收佔比」+「客戶導入時程」+「ASP 提升動能」,不是單看 PE。

Forward PE = 目前股價 ÷ 預估明年 EPS。預估 EPS 取得:(1) 鉅亨網、CMoney 個股頁面的「券商預估 EPS 中位數」;(2) 公司法說會的「全年財測」(若有);(3) 自行根據月營收推算(月營收 × 12 × 預估淨利率 ÷ 股本)。法人決策都用 forward PE,散戶若只看 trailing PE 會落後市場 6-12 個月。

📈 想學會 E大完整估值 + 選股實戰系統?

本文拆解估值法理論,但實戰中要把估值與基本面、籌碼面、技術面結合才能找到真正的成長股。E大 PressPlay 學習專案每月公開的「月營收成長股策略」就是把 PEG 估值 + 雙成長 + 籌碼集中三軸結合,自動篩出當期最值得追蹤的台股電子族群成長標的:

E大 PressPlay 學習專案每週公開:

- 📊 基本面|月營收成長股策略:每月篩選營收年增動能強勁、且具產業趨勢加分的成長標的

- 🎯 籌碼面|贏家囤貨券商觀察:追蹤主力券商分點吸籌動向,判讀內資聰明錢的真實布局

- 📰 每日大盤日報:盤後拆解加權指數量價、外資期權籌碼、技術面風險訊號

- 📈 主題式週報:產業趨勢深度分析(半導體、AI、光通訊、台積電先進製程等)與族群輪動觀察

- 📚 完整入門教學:從零建立投資紀律,新手也能跟上 SOP

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

")

無留言