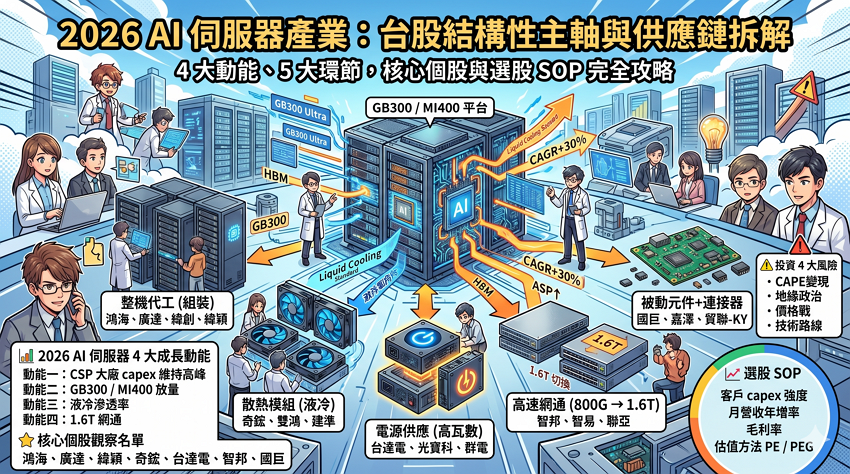

2026 年的 AI 伺服器產業,是台股繼半導體之後的第二條結構性主軸。

輝達 GB300 平台、AMD MI400、各大雲端業者自研 ASIC 都需要伺服器系統來承載——從整機代工、散熱模組、電源供應、高速網通、被動元件,每一個環節都對應一條台股的供應鏈。

這篇文章把 AI 伺服器產業的整個供應鏈一次拆完——從鴻海、廣達、緯創的整機代工,到散熱、電源、網通、被動元件,每一段都挑出最值得追蹤的台股核心個股,並提供選股 SOP 與估值定位。

讀完這一篇,你會清楚知道:

- 2026 AI 伺服器產業的 4 大成長動能

- 整機代工三雄(鴻海/廣達/緯創)的差異化定位

- 散熱、電源、網通、被動元件的核心受惠股

- 怎麼用 PEG 評估高估值的 AI 設計服務股

📊 2026 AI 伺服器 4 大成長動能

2026 年 AI 伺服器成長動能主要來自 CSP 廠預算持續上修、次世代 GPU 平台迭代、液冷技術由選配轉標配,以及 1.6T 交換器的結構性升級。這四大力量同步作用,推升供應鏈的單機價值(ASP)較 2024 年平均成長 40% 以上,確保台廠業績的持續性。

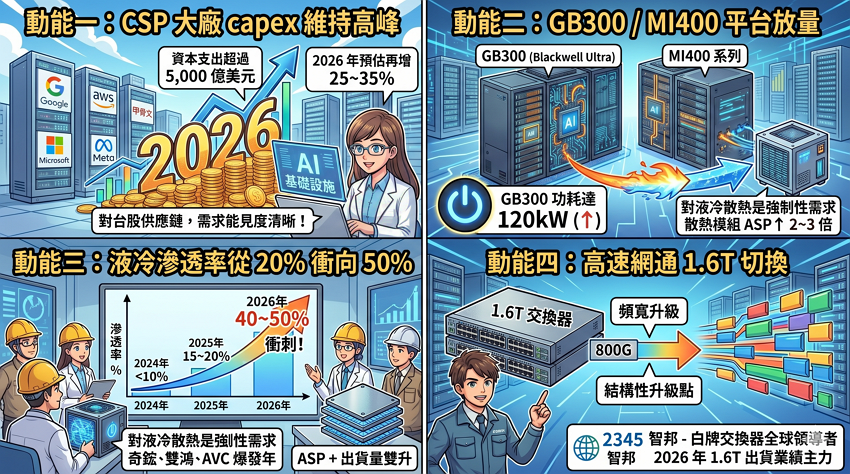

動能一:CSP 大廠 capex 維持高峰

Google、AWS、Microsoft、Meta、甲骨文五大 CSP(Cloud Service Provider)2025 年合計資本支出超過 5,000 億美元,2026 年市場預估再增 25~35%。

這些 capex 幾乎全部投向 AI 基礎設施——AI 伺服器、資料中心、HBM 記憶體、先進封裝產能。對台股 AI 伺服器供應鏈來說,2026 年是「需求能見度最清晰的一年」。

動能二:GB300 / MI400 平台放量

輝達 GB300(Blackwell Ultra)2026 年全年量產出貨,AMD MI400 系列下半年加入。

GB300 單機櫃功耗達 120kW(GB200 約 75kW),對液冷散熱是強制性需求,不再是選配——這直接拉高散熱模組的 ASP(單台均價)2~3 倍。

動能三:液冷滲透率從 20% 衝向 50%

傳統氣冷伺服器無法承受 GB300 單櫃 120kW 的熱密度,2026 年是液冷從「選配」變「標配」的轉折年。

滲透率從 2024 年的不到 10%,2025 年 15~20%,2026 年市場預估衝到 40~50%。對奇鋐、雙鴻、AVC 這類散熱廠是 ASP + 出貨量雙升的爆發年。

動能四:高速網通 1.6T 切換

AI 訓練叢集需要極高的內部頻寬,網通設備從 800G 升級到 1.6T 交換器是 2026 年另一個結構性升級點。

這條軸線的代表台廠是智邦(2345)——白牌交換器全球領導者之一,2026 年 1.6T 出貨將是業績主力動能。

📌 個股深度研究:智邦(2345)1.6T 交換器投資解析

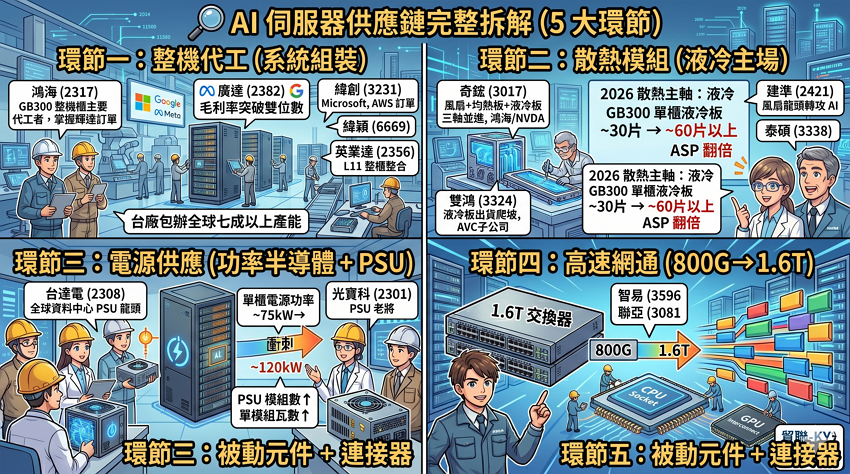

🔍 AI 伺服器供應鏈完整拆解(5 大環節)

環節一:整機代工(系統組裝)

2026 年整機代工進入「整櫃輸出」時代,單一機櫃售價高達 200-300 萬美元。

| 個股名稱 | 核心代號 | 2026 戰略定位 | 主要客戶群 |

| 鴻海 | 2317 | GB300 全球最大整櫃代工,掌握 NVDA 核心份額 | Nvidia, Apple |

| 廣達 | 2382 | 高毛利客製化專家,AI 營收占比衝破 60% | Google, Meta |

| 緯穎 | 6669 | 北美 CSP 直供王,純 AI 伺服器占比最高 | MSFT, Meta, AWS |

| 緯創 | 3231 | AI 運算板(L6)主力供應,緯穎母公司 | Nvidia, AWS |

📌 個股深度研究:鴻海(2317)2026 估值與毛利率分析

環節二:散熱模組(液冷主場)

2026 年散熱主軸在於 CDU(冷卻分配單元) 與 Cold Plate(水冷板)。

- 奇鋐 (3017):全球水冷板龍頭,在 GB300 擁有近 50% 市占。

- 雙鴻 (3324):深度切入美系 CSP 自研晶片水冷鏈,ASP 單櫃產值跳升 4 倍。

環節三:電源供應(功率半導體 + PSU)

GB300 單櫃功耗飆升至 120kW,對 PSU 的密度要求更高。

- 台達電 (2308):提供從電網到晶片的完整供電方案,是資料中心電源的唯一首選。

- 光寶科 (2301):受惠於高瓦數電源模組訂單回流,AI 相關比重持續拉升。

環節四:高速網通(800G → 1.6T)

- 智邦(2345)—— 白牌交換器領導者,1.6T 切換受惠最深

- 智易(3596)—— 雲端網通設備

- 聯亞(3081)—— 光通訊雷射晶片

環節五:被動元件 + 連接器

- 國巨(2327)—— AI 高階 MLCC 寡占,伺服器板載用量拉貨

- 華新科(2492)—— MLCC 第二大廠

- 嘉澤(3533)—— 高速連接器,CPU socket 與 GPU 互連用

- 貿聯-KY(3665)—— 線材、連接器,伺服器內部佈線

📌 個股深度研究:國巨(2327)AI 被動元件法說會解析

⭐ AI 伺服器核心個股觀察名單(依環節分層)

2026 年的投資組合應採「權值撐腰、中堅爆發」策略。第一層權值股負責貢獻指數波動收益,第二層至第四層零組件則負責在滲透率提升時獲取超額報酬(Alpha)。建議配置比例以整機代工為核心,搭配高毛利的散熱與網通龍頭。

- 第一層:整機代工龍頭

- 鴻海 (2317):AI 伺服器代工的核心承接者,2026 年營收規模與獲利能力的領頭羊。

- 廣達 (2382):AI 伺服器毛利率突破雙位數,獲利品質最優。

- 緯穎 (6669):純度最高的 AI 伺服器標的,完全對標北美 CSP。

- 第二層:散熱液冷主軸

- 奇鋐 (3017):液冷與氣冷雙霸主,技術護城河極深。

- 雙鴻 (3324):液冷板產能擴張最積極,獲利成長動能強。

- 第三層:電源 + 網通配套

- 台達電 (2308):長線穩健首選,掌握全域電源技術。

- 智邦 (2345):網通升級唯一指標。

- 第四層:被動元件 + 連接器

- 國巨 (2327):被動元件龍頭,AI 應用帶動產品組合優化。

- 嘉澤 (3533):連接器龍頭,規格升級的隱形贏家。

📈 AI 伺服器選股 SOP:追蹤動能 + 評估估值

AI 伺服器選股 SOP 必須結合「宏觀資本支出預算」與「微觀財務指標」。由於該產業具備高度成長性,投資人應捨棄傳統的「低本益比陷阱」,轉而採用 PEG(本益成長比)來衡量股價是否透支未來。當 PEG 低於 1.0 時,即為高成長股的黃金買點。

追蹤指標一:客戶 capex 強度

每季關注 Google、AWS、Microsoft、Meta、甲骨文五大 CSP 的 Capex Guidance。

- 關鍵數據:2026 年如果這五大廠的年增率維持在 25% 以上,則供應鏈估值安全;若年增率降至 10% 以下,代表基建高峰已過,需警惕估值修正。

追蹤指標二:月營收年增率

這是最即時的風向球。

- 實戰法則:關注鴻海、廣達、奇鋐等每月營收。2026 年由於基期拉高,若能維持 20% 以上的年增率 (YoY),代表該公司正處於強勁的擴張週期。

追蹤指標三:毛利率 (Gross Margin)

AI 伺服器的核心價值不在於營收,而在於毛利率的提升。

- 觀測重點:當整體毛利率隨 AI 伺服器占比提升而啟動「結構性向上」時,就是法人資金大舉進場的 re-rating(估值重估)時刻。

估值方法:PE / PEG 雙軌

- 整機代工 (2317, 2382):PE 歷史區間 15-25 倍,2026 年受惠 AI 比重提升,合理中軸應上移至 20 倍。

- 高成長龍頭 (3017, 2345):PE 常在 30-40 倍,此時務必使用 PEG = PE / 預估盈餘成長率。

- 若盈餘成長率 50%,PE 35 倍,PEG = 0.7(超便宜)。

- 若盈餘成長率 20%,PE 35 倍,PEG = 1.75(已偏貴)。

📌 估值方法完整教學:本益比 PE 與 PEG 估值法完整指南

記住:在 2026 年的 AI 狂潮中,買「貴」不代表買「錯」,買「錯成長方向」才是投資最大的風險。

⚠️ AI 伺服器投資 4 大風險提示

雖然 2026 年展望樂觀,但投資人必須隨時監控應用端的「投資報酬率(ROI)」。若 CSP 廠投入數千億美元後無法在 AI 軟體面(如 Gemini 2.0、GPT-5)取得顯著營收回饋,硬體端的擴張將在 2027 年後迎來斷崖式回落。地緣政治與技術洗牌亦是不容忽視的變數。

風險一:CSP capex 變現速度

2025~2026 是硬體建設的高峰期。如果終端 AI 應用(如 AI Agent、自動駕駛)的變現速度不如預期,CSP 可能在 2027 年大幅砍單,引發估值崩跌。

風險二:地緣政治

美國對台供應鏈的政策壓力始終存在。川普關稅政策若重啟,或美國強制要求代工廠將產能移往北美,將顯著拉高成本並衝擊獲利。

風險三:產品價格戰

雖然需求大,但整機代工三雄(鴻海、廣達、緯創)競爭激烈。當 2026 年產能全面釋出後,CSP 廠具備強大議價權,需防範毛利率被擠壓。

風險四:液冷技術路線變動

目前以 冷板式 (Cold Plate) 為主流。然而,隨著晶片功耗向 3000W 挑戰,浸沒式 (Immersion Cooling) 若在 2026 年底意外提早成熟,現有冷板式設備廠將面臨技術替代風險。

📊 2026 AI 伺服器投資常見問題 FAQ

從 capex 能見度看,2026 年五大 CSP 合計資本支出仍維持 25~35% 年增率,AI 伺服器供應鏈的需求能見度是過去 5 年最清晰的一年。GB300 / MI400 平台量產、液冷滲透率突破 40%、1.6T 網通切換,三條軸線同步推升出貨與 ASP。但個股要分層看:整機代工三雄(鴻海/廣達/緯創)估值已啟動重估,散熱/電源/ 網通龍頭 PEG 仍合理,仍是 2026 年值得布局的主軸。

三家都是 AI 伺服器整機代工大廠,但客戶結構不同:鴻海主攻輝達 GB 系列訂單,市占最大但毛利率偏低;廣達主攻 Meta、Google 等 CSP,AI 伺服器毛利率突破雙位數;緯創 + 緯穎掌握 Microsoft、AWS 訂單,緯穎是北美 CSP 客製化伺服器最大供應商。挑選邏輯:要規模選鴻海,要毛利率選廣達/緯穎,要組合可三檔分散。

傳統 PE 對高速成長股已失效,要用 PEG 判斷。如果一家散熱廠未來 2 年盈餘年增率預估 50% 以上,PE 30~40 倍對應的 PEG 仍 < 1.0,估值仍合理。重點是「液冷滲透率」這條結構性軸線——只要每季的液冷板出貨年增率維持高速成長,估值就有支撐。一旦看到月營收年增率掉到單位數,就是估值要修正的訊號。

半導體是「上游」,AI 伺服器是「下游」——兩條軸線是「同一個產業的不同位置」。半導體(特別是台積電)的投資邏輯更偏「壟斷護城河 + 產業天花板」,波動相對小;AI 伺服器是「供應鏈彈性 + 客戶 capex 連動」,波動較大但成長爆發力強。穩健配置可以兩條軸線各 30~40% 部位,互補不衝突。

目前台股市場有多檔 AI 主題 ETF(00940、00919、00935 等),但成分股各有差異。如果想直接押 AI 伺服器供應鏈,建議先看 ETF 的前十大成分股是否涵蓋鴻海、廣達、緯創、奇鋐、台達、智邦、國巨——這 7 檔是 AI 伺服器的核心拼圖。如果不想自選 ETF,0050 也已經包含鴻海、廣達等大型股的 AI 暴露。

⭐ 結論:AI 伺服器是台股 2026 第二條成長主軸

22026 年的 AI 伺服器產業,是「CSP capex 高原期 + GB300 量產 + 液冷標配 + 1.6T 切換」四條曲線同步推升的特殊年份。

對台股投資人來說,AI 伺服器跟半導體一起構成 2026 年最重要的兩條成長主軸——前者偏供應鏈彈性、波動大但爆發力強,後者偏壟斷護城河、波動小但結構穩。

正確的姿態:

- 整機代工選 1 檔:規模與垂直整合選 鴻海,高毛利選 廣達。

- 散熱液冷選 1 檔:技術領先選 奇鋐,CSP 彈性選 雙鴻。

- 電源 + 網通各 1 檔:長線存股選 台達電,動能操作選 智邦。

- 定期追蹤指標:每月 10 號前的營收 YoY 是你的保命符。

結構性需求是趨勢,供應鏈分配是策略——2026 年,挑對「液冷」與「高速傳輸」的位置,比挑對個股更重要。

📚 延伸閱讀:AI 伺服器投資進階學習

- 整機代工:鴻海(2317)2026 估值與毛利率分析

- 網通主軸:智邦(2345)1.6T 交換器解析

- 被動元件:國巨(2327)AI 被動元件法說會解析

- 核心晶片:台積電(2330)投資回顧與 2026 展望

- AI 設計服務:信驊(5274)股王 PEG 估值完整解析

- 半導體完整指南:2026 半導體完整指南|從台積電 2nm 到 AI 晶片

- 估值方法:本益比 PE 與 PEG 估值法完整指南

- 投資組合:主軸 ETF + 機動個股投資組合完整指南

- 選股技巧:飆股 DNA 6 大選股條件

- 新手起步:股市新手完整入門指南

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

")

無留言