(圖片來源:貓奴投資樂園) Efron 本人拍攝,未經允許請勿盜用侵權。

◎ 2020 年隱藏龍頭超飆題材,火了!5 個月股價翻 3 倍,他是誰?

2018 年 4 月,韋爾股份(603501.SH),

收購昔日全球 CIS 龍頭美商豪威科技,

多年來豪威主要收入來源是 CIS,佔其營收比重超過 9 成,

全球 CIS 領域全球第 3 ,僅次於 SONY 和 三星;

汽車 CIS 市場全球第 2 ,僅次於 ON Semi(安森美);

安防 CIS 市場全球第 3 ,僅次於 SONY 和 三星。

股價從 2019 年 6 月開始發酵,

最低點 38.54 元僅 5 個月時間飆漲到新高 137.98 元,

韋爾股份(603501.SH)繼承匯頂科技,

成為第 2 家 A 股首家破千億市值的半導體公司。

![]()

韋爾股份 藉由豪威優秀的 IC 設計能力,

搭上 CMOS影像感測器(CIS)爆發成長期,

智慧手機市場掀起一股多鏡頭趨勢,

從過去的雙鏡頭到現在的三鏡頭,甚至是四鏡頭,

讓 CMOS影像感測器 需求呈現倍增成長,

不僅如此,中國天網計畫架起 6 億支監視器,

這也是龐大不可或缺的需求。

對於投資人必須知道

股價總是領先反應未來產業趨勢

才能跟上當前投資節奏

這篇文章簡易快速理解 CIS 商機

讓我們繼續看下去…

◎投資邏輯:2020 年 CIS 持續快速成長:CMOS 影像感測器市場具很強的吸引力

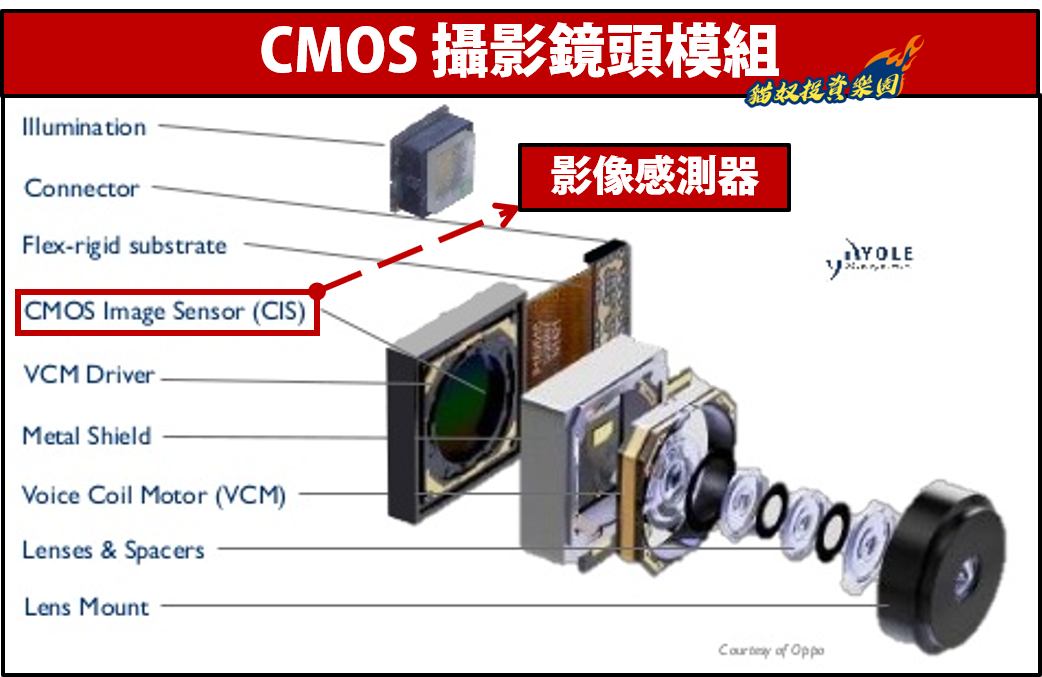

CIS(CMOS Image Sensor)為攝影鏡頭模組的核心器件,

以手機鏡頭為例,

手機攝影鏡頭模組一般由保護膜、鏡頭組、對焦馬達,

、紅外濾光片、影像感測器(CIS)、PCB 板等物理部件組成,

其中 CIS 是攝影鏡頭模組的核心器件,

光線通過鏡頭之後在 CIS 上成像,CIS 將光信號轉換成電信號,

目前手機上用的都是 CMOS 技術,

根據 TrendForce 的統計,

CIS 晶片在攝影鏡頭模組中價值量佔比高達 52%。

過去智慧型手機只有前後單鏡頭的配備時,

只需搭載 2 顆CIS元件,

但今年以來手機功能大幅增加,

前鏡頭搭載 3D 感測功能就需要 2 ∼ 3 顆 CIS 元件,

3 鏡頭時代加上增加 ToF 功能,搭載量為 4 顆起跳。

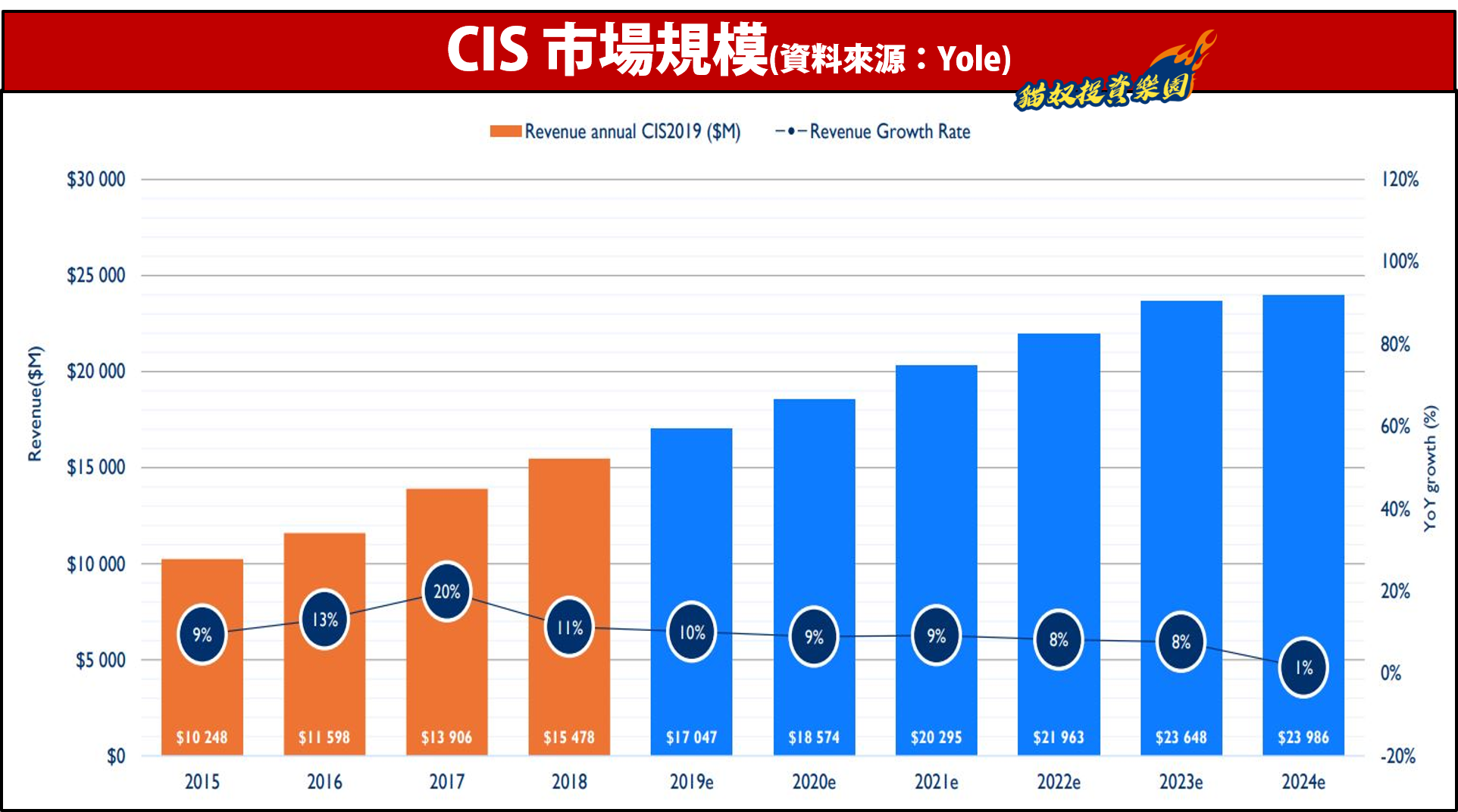

根據 Yole Development 資料,

整個 2018 年 CIS 整體市場空間約 155 億美元,

預計到 2024 年,CIS 整體市場將成長至 240 億美元,

年複合成長率達 7.5%,

代表隨著智能手機的升級及汽車等新應用的持續成長,

CMOS 影像感測器產業仍會持續快速增長,

其中手機仍將貢獻主要的市場成長空間,

在手機需求的推動下 2019 – 2021 年的成長最為明顯。

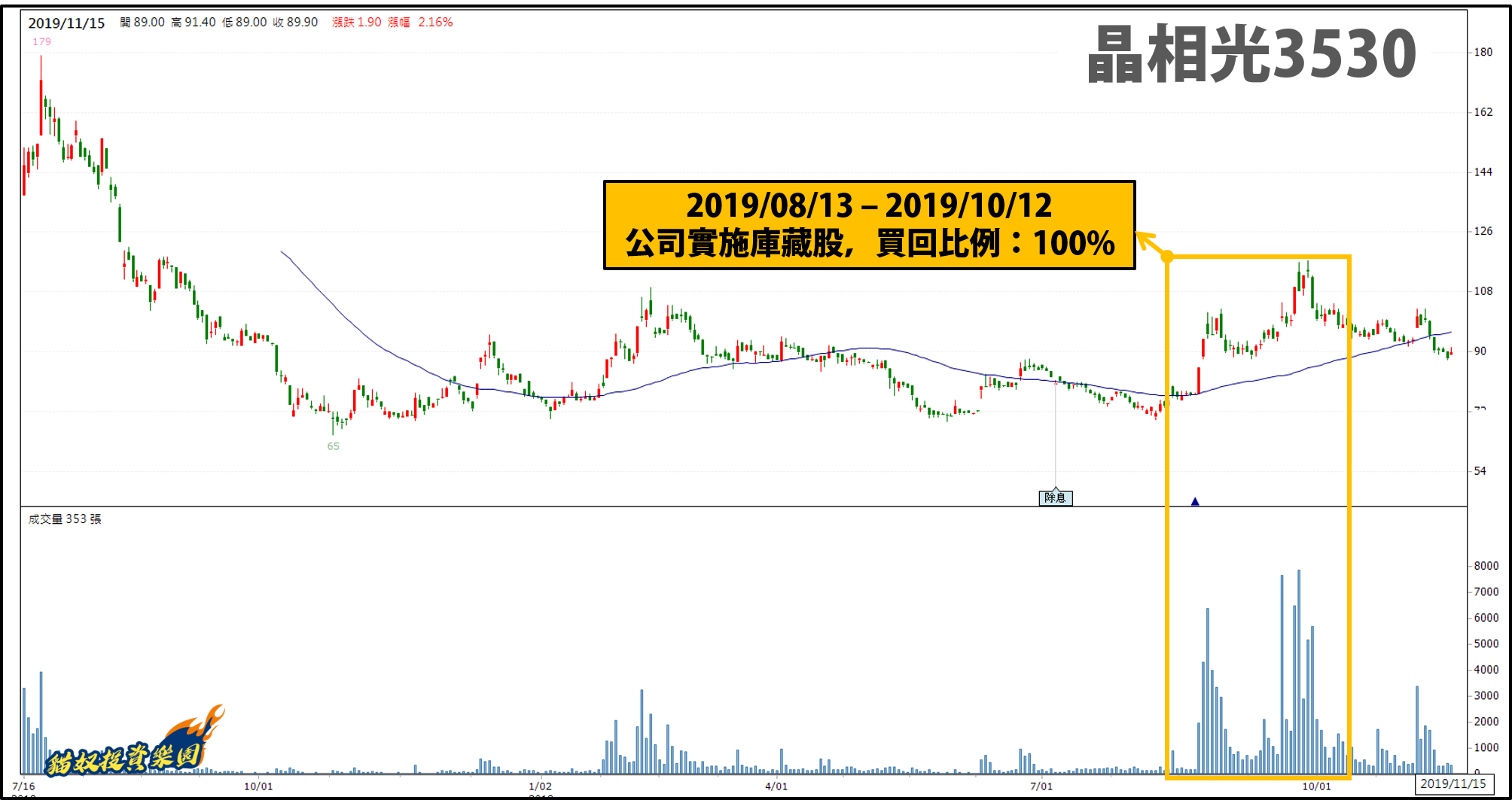

去年 2018/07/16 從興櫃轉上市轟動一時的 晶相光(3530),

正是由豪威(OmniVision)與力晶合資成立,

公司主要生產 CIS 晶片,佔營收比重高達 9 成以上,

即便外資主宰的晶相光(3530),

股價掛牌至今尚未脫離谷底,顯示法人仍是處在觀望階段,

但 CMOS 未來產業成長性可期,

最大客戶全球第 1 大安控設備大廠海康威視,

被美國商務部列入禁止出口名單後,積極進行供應鏈去美化。

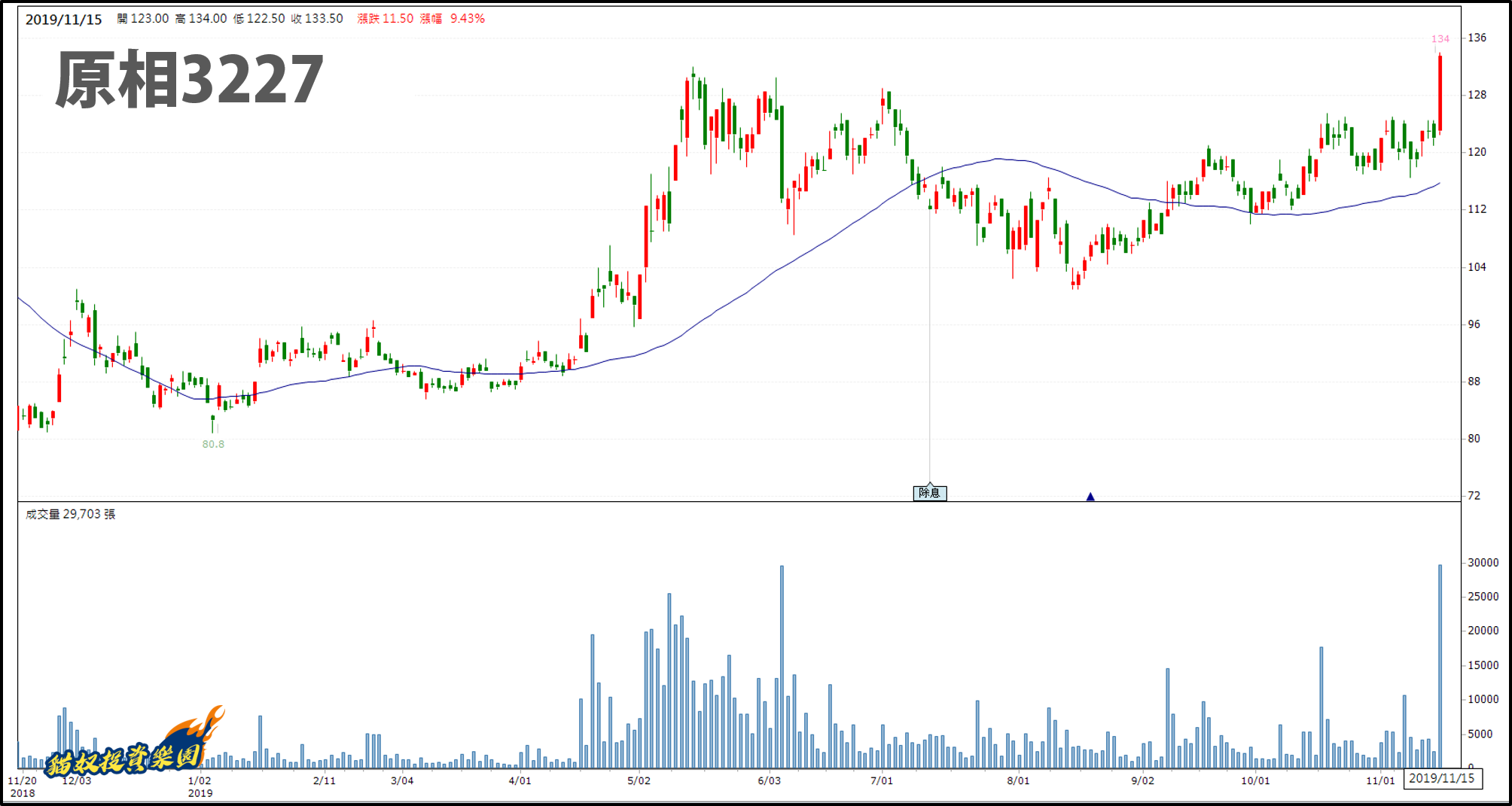

◎ 同欣電(6271) 及 原相(3227)持續受惠陸系廠商去美化轉單效應!

產品線較多元的 原相(3227),

主要生產滑鼠晶片與遊戲機晶片,合併營收占比達 78 %,

其餘 22% 為新產品及新應用佈局,

如:安控 Sensor 晶片及 TWS 晶片,

根據消息面指出,

原相持續獲得海康威視重要零組件 CIS 元件追單,

第四季營收將繼續挑戰高峰。

今年 6 月同欣電(6271)董事全面改選,

改由國巨董事長陳泰銘入主,

近期安控、多鏡頭等需求大增推動下,

在 CIS 元件封裝難度高、認證期間較長,

且產能傳出供不應求。

法說會上,總經理呂紹萍亦看好 CIS 封裝成長動能,

以客戶產能規劃來看需求強勁,

第四季已感受到 CIS 元件封裝需求成長,

同欣電已擴產因應需求,

預估明年 CIS 出貨可較今年明顯增加,

高畫素產品亦會逐步導入生產,

CIS 元件封裝成為推動同欣電業績成長的主要動能。

(延伸閱讀:【Pressplay 】Efron 關鍵主力觀察社團-同欣電6271)

◎點擊加入 成長股實戰教學區 FB 社團快速進行複習!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

突破萬二天價:從台股 40 年「王權更迭」驗證長線成長邏輯")

")

籌碼大拆解:SpaceX 訂單加持產線滿載,看懂大戶與散戶的「接力真相」!")

無留言