一、Beta 值是什麼?從 0050 震盪看懂 ETF 系統性風險?

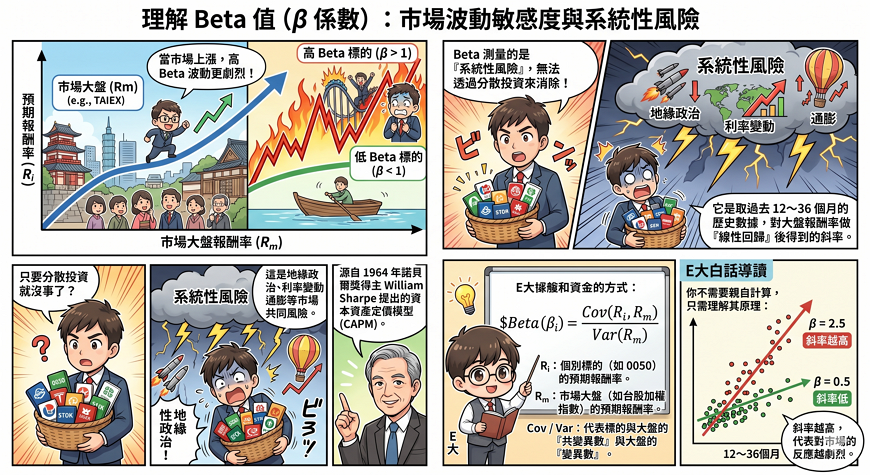

Beta 值(β 係數)是什麼?簡單來說,它是衡量一檔 ETF 隨大盤波動程度的「系統性風險指標」。 當市場震盪 10% 時,你的 ETF 會跟著跳動幾 %?答案就藏在 Beta 值裡。

根據台灣證交所 2026 年最新統計,台股 ETF 受益人數已突破 1,180 萬人,投資 ETF 已成全民運動。然而,多數人選股只看「配息頻率」或「高殖利率」,卻忽略了決定風險承受度的關鍵。

以台股常見標的為例,當大盤下殺 10% 時:

0050(元大台灣50):Beta 值接近 1,跌幅約為 10.3%

00878(國泰永續高股息):低 Beta 特性,跌幅可能僅約 7.6%

元大台灣 50 正 2 (00631L):Beta 值約為 2,跌幅恐超過 20%

這種跌幅差異並非隨機,而是透過 Beta 值公式 計算出的必然結果。為了幫助投資人建立健康的資產配置,E大將從定義、計算公式、0050 實戰數據,到如何搭配夏普值(Sharpe Ratio)進行 5 大層次拆解,讓你能在 30 秒內精準判斷任何 ETF 的風險屬性。

二、Beta 值的本質:衡量「系統性風險」的標準化指標

Beta 值(β 係數)源自 1964 年諾貝爾獎得主 William Sharpe 提出的資本資產定價模型 (CAPM)。它是投資學中用來量化「個別標的相對於整體市場波動敏感度」的核心參數。

更直白地說,Beta 測量的是「系統性風險」。這類風險包含地緣政治、利率變動或通膨,是無法透過分散投資(如:買很多支股票)來消除的市場共同風險。

▌ Beta 值的計算公式

Ri:個別標的(如 0050)的預期報酬率。

Rm:市場大盤(如台股加權指數)的預期報酬率。

Cov / Var:代表標的與大盤的「共變異數」與大盤的「變異數」。

【E大白話導讀】:

你不需要親自計算,只需理解其原理:它是取過去 12~36 個月的歷史數據,對大盤報酬率做「線性回歸」後得到的斜率。斜率越高,代表對市場的反應越劇烈。

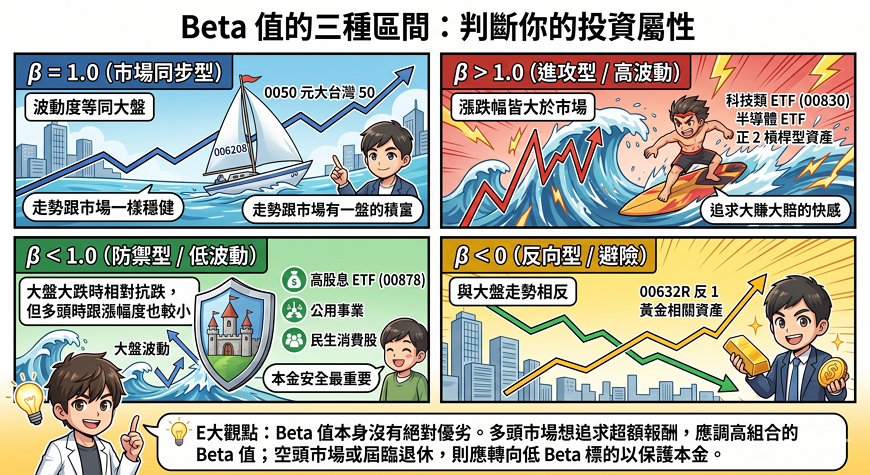

▌ Beta 值的三種區間:判斷你的投資屬性

透過 Beta 值,我們可以將台灣常見的投資標的分為四大類:

β = 1.0(市場同步型):波動度等同大盤。

典型代表:0050 元大台灣 50、006208。

β > 1.0(進攻型 / 高波動):漲跌幅皆大於市場。

典型代表:科技類 ETF (00830)、半導體 ETF、正 2 槓桿型資產。

β < 1.0(防禦型 / 低波動):大盤大跌時相對抗跌,但多頭時跟漲幅度也較小。

典型代表:高股息 ETF (00878)、公用事業、民生消費股。

β < 0(反向型 / 避險):與大盤走勢相反。

典型代表:00632R 元大台灣 50 反 1、黃金相關資產。

💡 E大觀點:Beta 值本身沒有絕對優劣。多頭市場想追求超額報酬,應調高組合的 Beta 值;空頭市場或屆臨退休,則應轉向低 Beta 標的以保護本金。

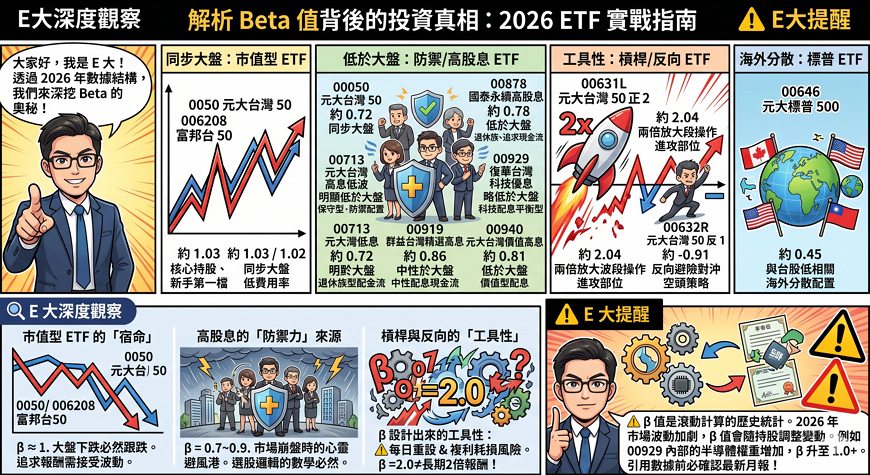

三、2026 台灣熱門 ETF Beta 值實戰對照表:誰最抗跌?誰最會漲?

為了讓投資人快速掌握風險屬性,E大整理了 2026 年最新觀測數據。本表整合自 MoneyDJ、Goodinfo! 及各家 ETF 官網月報,以近 36 個月月報酬率對比「台股加權指數」回歸計算而成:

| ETF 代號 | 名稱 | Beta 值 | 波動屬性 | 適合族群 |

| 0050 | 元大台灣 50 | 約 1.03 | 同步大盤 | 核心持股、新手第一檔 |

| 006208 | 富邦台 50 | 約 1.02 | 同步大盤 | 核心持股、低費用率 |

| 00878 | 國泰永續高股息 | 約 0.78 | 低於大盤 | 退休族、追求現金流 |

| 00713 | 元大台灣高息低波 | 約 0.72 | 明顯低於大盤 | 保守型、防禦配置 |

| 00929 | 復華台灣科技優息 | 約 0.95 | 略低於大盤 | 科技配息平衡型 |

| 00919 | 群益台灣精選高息 | 約 0.86 | 低於大盤 | 中性配置、月配息現金流 |

| 00940 | 元大台灣價值高息 | 約 0.81 | 低於大盤 | 價值型配息 |

| 00631L | 元大台灣 50 正 2 | 約 2.04 | 兩倍放大 | 波段操作、進攻部位 |

| 00632R | 元大台灣 50 反 1 | 約 -0.91 | 反向避險 | 對沖、空頭策略 |

| 00646 | 元大標普 500 | 約 0.45 | 與台股低相關 | 海外分散配置 |

▌ E大深度觀察:Beta 值背後的投資真相

從 2026 年的數據結構中,我們可以讀出三個對投資至關重要的關鍵:

市值型 ETF 的「宿命」:0050 與 006208 的 Beta 幾乎鎖定在 1。這意味著當大盤下跌時,它們「必然」會跟著跌,因為它們就是市場本身。追求大盤報酬的同時,你必須接受同等的波動。

高股息的「防禦力」來源:00878、00713 等高股息標的 Beta 落在 0.7~0.9 之間。這解釋了為何市場崩盤時,這類 ETF 往往能成為投資人的「心靈避風港」——這不是運氣,而是選股邏輯產生的數學必然。

槓桿與反向的「工具性」:00631L 與 00632R 的 Beta 是人為設計出來的。請注意,這類標的存在「每日重設」與「複利耗損」風險,Beta 2.0 不代表長期持有兩年後報酬率剛好是大盤兩倍。

⚠️ E大提醒:Beta 值是「滾動計算」的歷史統計。隨著 2026 年市場波動加劇,Beta 值會隨持股調整而變動。例如,當 00929 內部的半導體權重增加,其 Beta 可能會從 0.95 提升至 1.0 以上。引用數據前,請務必確認最新月報資訊。

四、Beta 值情境模擬:大盤下殺 15% 時,你的資產會蒸發多少?

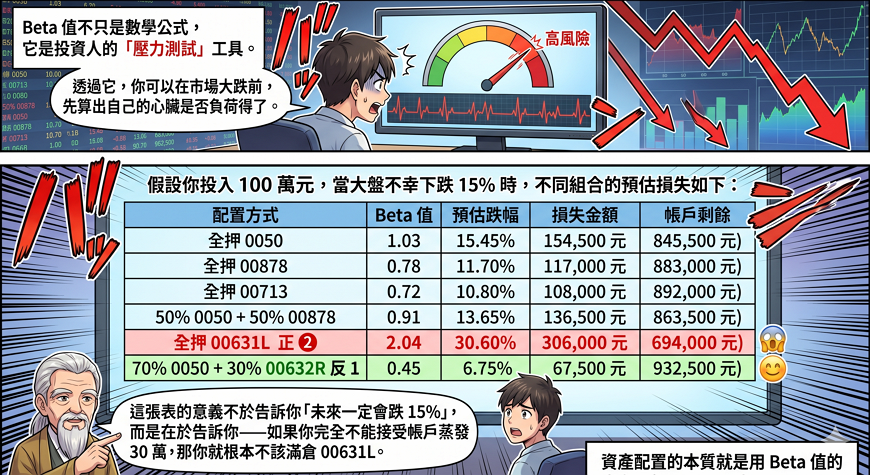

Beta 值不只是數學公式,它是投資人的「壓力測試」工具。透過它,你可以在市場大跌前,先算出自己的心臟是否負荷得了。

假設你投入 100 萬元,當大盤不幸下跌 15% 時,不同組合的預估損失如下:

| 配置方式 | Beta 值 | 預估跌幅 | 損失金額 | 帳戶剩餘 |

| 全押 0050 | 1.03 | 15.45% | 154,500 元 | 845,500 元 |

| 全押 00878 | 0.78 | 11.70% | 117,000 元 | 883,000 元 |

| 全押 00713 | 0.72 | 10.80% | 108,000 元 | 892,000 元 |

| 50% 0050 + 50% 00878 | 0.91 | 13.65% | 136,500 元 | 863,500 元 |

| 全押 00631L 正 2 | 2.04 | 30.60% | 306,000 元 | 694,000 元 |

| 70% 0050 + 30% 00632R 反1 | 0.45 | 6.75% | 67,500 元 | 932,500 元 |

這張表的意義不在於告訴你「未來一定會跌 15%」,而是在於告訴你——如果你完全不能接受帳戶蒸發 30 萬,那你就根本不該滿倉 00631L。

資產配置的本質就是用 Beta 值的加權平均,去調整整體組合的波動屬性。Beta 不是越低越好,而是要「跟你的風險承受度相符」。

▌進階框架:Beta 搭配夏普值 (Sharpe Ratio) 找出最強 ETF

如果說 Beta 衡量的是「波動強度」,那麼夏普比率衡量的就是「投資效率」。兩者結合,能幫你拆解出一檔 ETF 的報酬到底是「真本事」還是「搭順風車」。

夏普值:每承擔一單位風險,換回多少超額報酬。

Beta 值:這份報酬有多少比例是隨大盤起伏。

| 判讀情境 | 夏普比率 | Beta | 解讀 |

| 高效率抗跌 (首選) | >1.0 | <1 | 真本事:靠選股能力創造超額報酬,下跌時抗壓 |

| 多頭衝刺型 | >1.0 | >1.2 | 搭順風車:多頭環境放大報酬,但市場反轉時會痛 |

| 低標地雷區 | <0.5 | >1.2 | 高風險低回報:要避免,承擔了波動卻沒換到收益 |

| 穩定收租型 | <0.5 | <0.8 | 防禦配置:報酬不刺激但很穩定,適合退休部位 |

🏆 E大選股金律:專業投資人的篩選邏輯是——「先看夏普值確認效率,再看 Beta 值確認風險來源。」

五、使用Beta值的三大陷阱(多數投資人都犯的錯)

Beta 值雖然強大,但它並非萬能。許多投資人在運用 β 係數時常犯以下三個錯誤,導致在市場波動時反應不及:

▌ 陷阱一:歷史不代表未來!成分股更換會造成「Beta 失真」

Beta 值是取「過去 36 個月」的數據回歸而成,它反映的是過去的波動規律。

E大提醒:當 ETF 進行半年度「定審調整」或成分股大規模換血(如 0050 刪除權重股、00929 產業比例大更動)時,歷史 Beta 的參考價值會大幅下降。你看到的是昨天的規律,但你交易的是明天的風險。

▌ 陷阱二:基準點不對,比較就白費!「跨市場」的誤導

很多人看到 00646(標普 500)對台股的 Beta 只有 0.45,就以為美股比台股穩兩倍。

真相是:00646 對「台股」的相關性低,所以 Beta 低;但它對「S&P 500 指數」的 Beta 依然接近 1.0。Beta 必須有「基準指數」,跨市場比較時請務必確認基準點是否相同,否則會嚴重低估海外資產的真實震盪程度。

▌ 陷阱三:低 Beta 不保證絕對安全!忽略了「非系統性風險」

Beta 值僅能衡量隨大盤起伏的「系統性風險」,卻無法捕捉「單一產業爆雷」或「個股危機」。

實戰案例:00878 Beta 雖僅約 0.78,但若其持股過度集中於特定產業(如金融、電信),一旦該產業面臨法規突變或利差縮減,即便大盤沒動,該 ETF 也可能獨立重挫。這是 Beta 計算不出來的隱藏成本。

💡 Beta 值是工具,不是聖旨。把它當成「ETF 體檢報告中的一項數值」,配合產業分散度、配息來源、總費用率等其他維度一起看,才是成熟的判讀方式。

投資人最常問的6個Beta值問題

MoneyDJ、Goodinfo!、Yahoo 股市、各家投信的月報都會公布 Beta 值,但因為「回歸期間(12 個月 vs 36 個月)」與「比較基準(加權指數 vs 報酬指數)」不同,數字會略有差異。建議固定看一個來源做縱向比較,不要橫向湊不同網站的數字,否則容易得到錯誤結論。

標準差衡量的是「絕對波動度」(總風險,含系統性與非系統性),Beta 衡量的是「相對於市場的波動度」(只有系統性風險)。標準差告訴你跌起來會多痛,Beta 告訴你大盤跌時你會跟著跌多少。建議兩個都看:分散程度高的 ETF 看 Beta,集中持股的個股看標準差。

因為 0050 追蹤的是「台灣 50 指數」(市值前 50 大),而 Beta 通常是對「加權指數」(全部上市股票)做回歸。0050 持股集中在台積電等大型權值股,所以波動度會略高於整體大盤,Beta 微高於 1(約 1.03)是合理且符合預期的結果。

「跌得比較少」≠「不會跌」。00878、00713 這類高股息 ETF 的 Beta 落在 0.72~0.78,意思是大盤跌 10% 它們大約跌 7~8%,依然會跌。它們的優勢是「報酬曲線比較平滑」,不是「保證不賠」。空頭年帳面照樣會虧損,要心理準備好。

不一定。Beta > 1 在多頭年確實能放大報酬,但在空頭年也會放大跌幅,長期下來很容易被「複利耗損」吃掉超額報酬。槓桿 ETF 因為每日重設淨值的機制,Beta = 2 的標的長期報酬通常達不到大盤報酬的兩倍,反而可能更差。Beta 高 ≠ 報酬高,務必拉長時間驗證。

絕對不行。反向 ETF(00632R)設計上是「每日反向追蹤大盤」,內含複利耗損與期貨轉倉成本。長期持有反向 ETF 的真實報酬會嚴重侵蝕本金,即使大盤橫盤多年,反向 ETF 的淨值仍會緩慢下跌。它只能用於「短線避險」或「特定波段對沖」,不是配置工具。

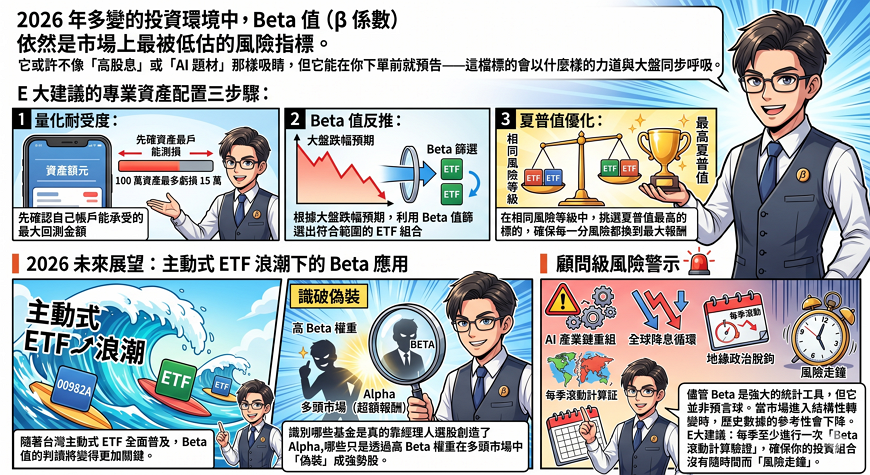

結論:Beta 值不是越低越好,而是要選「跟自己心跳頻率合拍」的標

在 2026 年多變的投資環境中,Beta 值(β 係數) 依然是市場上最被低估的風險指標。它或許不像「高股息」或「AI 題材」那樣吸睛,但它能在你下單前就預告——這檔標的會以什麼樣的力道與大盤同步呼吸。

E大建議的專業資產配置三步驟:

量化耐受度:先確認自己帳戶能承受的最大回測金額(如:100 萬資產最多虧損 15 萬)

Beta 值反推:根據大盤跌幅預期,利用 Beta 值篩選出符合範圍的 ETF 組合

夏普值優化:在相同風險等級中,挑選夏普值最高的標的,確保每一分風險都換到最大報酬

▌ 2026 未來展望:主動式 ETF 浪潮下的 Beta 應用

隨著台灣主動式 ETF(如 00982A 等)全面普及,Beta 值的判讀將變得更加關鍵。

識破偽裝:主動式 ETF 的 Beta 通常會顯著偏離 1。掌握 Beta,你就能識別出哪些基金是真的靠經理人選股創造了 Alpha(超額報酬),而哪些只是透過高 Beta 權重在多頭市場中「偽裝」成強勢股。

▌ 顧問級風險警示

儘管 Beta 是強大的統計工具,但它並非預言球。當市場進入結構性轉變(如 AI 產業鏈重組、全球降息循環、地緣政治脫鉤)時,歷史數據的參考性會下降。E大建議:每季至少進行一次「Beta 滾動計算驗證」,確保你的投資組合沒有隨時間而「風險走鐘」。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

邁向 40 年:1 張變 30 張的傳奇續集,2nm 與 AI 供應鏈選股實戰")

")

是什麼?2026 台股 ETF 實戰試算:為什麼年化報酬 10% 的標的優劣差這麼多?")

是什麼?2026 台股 ETF 實戰試算:為什麼年化報酬 10% 的標的優劣差這麼多?")

無留言