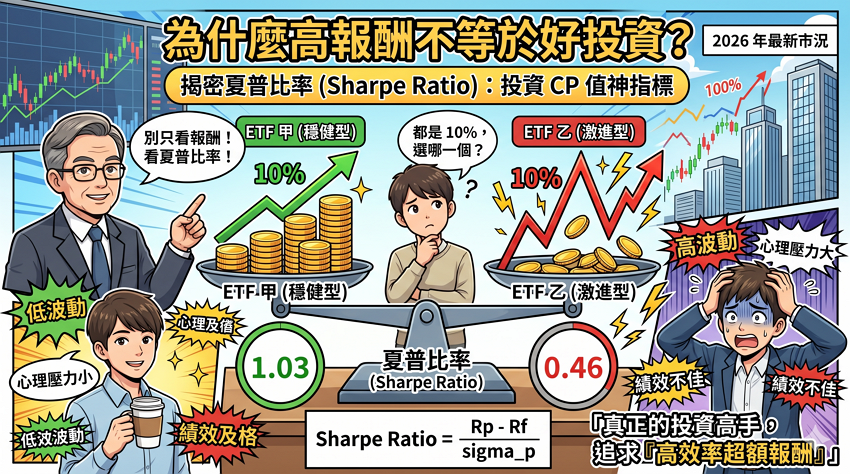

一:為什麼高報酬不等於好投資?

夏普比率(Sharpe Ratio)是衡量「風險調整後報酬」的核心指標,旨在評估投資人在承擔每單位總風險的情況下,能獲得多少高於無風險利率的超額收益。

目前最新觀察到的數據為:2026 年台股高股息 ETF 市值已突破 1.2 兆元、如 00929 等月配息標的受益人數超過 130 萬人。多數投資人進入市場的第一眼,往往只盯著「配息率」與「年化報酬」這兩個數字。

然而,根據我的「實戰觀察」,一個被長期忽略的真相是——兩檔年化報酬率同為 10% 的標的,其背後的心理壓力與資產波動(風險)卻可能差距兩倍以上。這就是為什麼華爾街近六十年來,專業機構在評估 ETF 與基金時,從來不只看單純的「年化報酬」。

他們真正在意的,是一個由諾貝爾經濟學獎得主威廉・夏普(William F. Sharpe)於 1966 年提出的關鍵指標:夏普比率(Sharpe Ratio,又稱夏普值)。

本文將從公式原理、計算方法、實務判斷標準到 ETF 實際試算,完整拆解這個「風險調整後報酬」指標,並點出投資人最常踩的三個陷阱。

二、夏普比率公式與原理:風險調整後報酬的核心邏輯

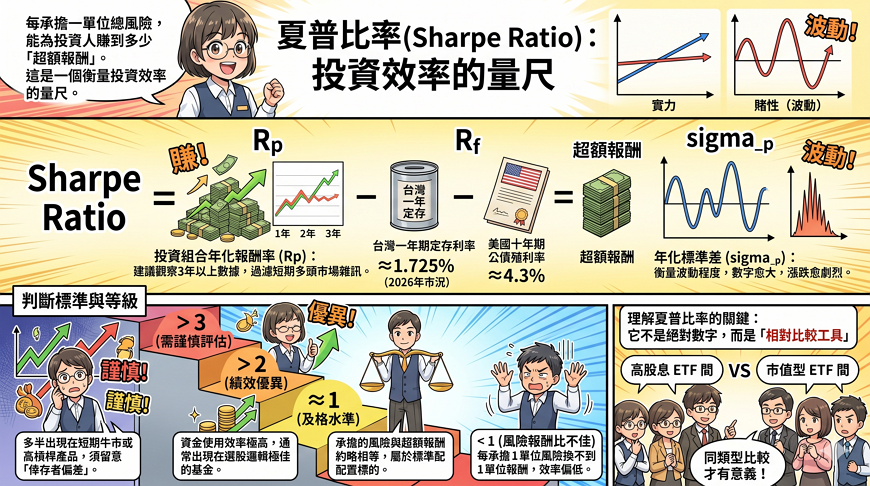

夏普比率的核心精神是:每承擔一單位總風險,能為投資人賺到多少「超額報酬」。這是一個用來衡量投資效率的量尺,幫助我們釐清報酬是來自於實力,還是單純靠「賭性」博來的波動。

【核心公式】

Sharpe Ratio = (Rp – Rf)/sigma_p

公式中包含三個關鍵變數,根據 2026 年最新市況分析如下:

- 投資組合年化報酬率 (Rp):標的過去一段期間的複利年化報酬。在「投資痛點」上,建議至少觀察 3 年以上數據,才能過濾掉短期多頭市場的雜訊。

- 無風險利率 (Rf):通常以定存或公債利息為基準。最新觀察到的台灣一年期定存利率約為 1.725%,而美國十年期公債殖利率則穩定落在 4.3% 區間。

- 年化標準差 (sigma_p):這是衡量波動程度的統計量。數字愈大,代表標的漲跌振幅愈劇烈。

【判斷標準與等級】

| 夏普比率區間 | 績效評價 | 實務解讀 |

| < 1 | 風險報酬比不佳 | 每承擔 1 單位風險換不到 1 單位報酬,效率偏低。 |

| ≈ 1 | 及格水準 | 承擔的風險與超額報酬約略相等,屬於標準配置標的。 |

| > 2 | 績效優異 | 資金使用效率極高,通常出現在選股邏輯極佳的基金。 |

| > 3 | 需謹慎評估 | 多半出現在短期牛市或高槓桿產品,須留意「倖存者偏差」。 |

理解夏普比率的另一個關鍵:它不是絕對數字,而是「相對比較工具」。用來比較同類型標的(例如高股息 ETF 之間、市值型 ETF 之間)才有意義。

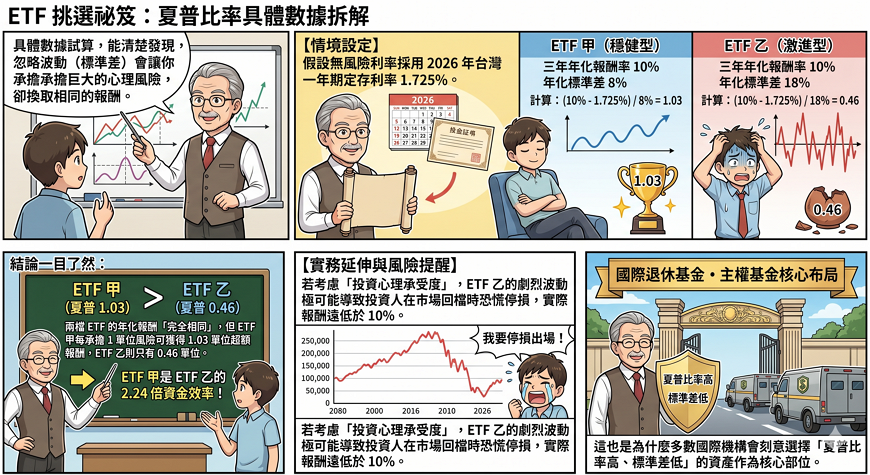

三、ETF 實戰試算:兩檔年化 10% 為何夏普值差一倍?

透過具體的數據試算,投資人可以清楚發現,若忽略波動(標準差),你可能在承擔不必要的巨大心理風險,卻換取與低波動資產相同的報酬。

以下用一個簡化情境,拆解夏普比率在 ETF 挑選上的實務差異。

【情境設定】 假設無風險利率採用 2026 年台灣一年期定存利率 1.725%。

- ETF 甲(穩健型):三年年化報酬率 10%、年化標準差 8%

- 計算:(10% – 1.725%) /8% =1.03

- ETF 乙(激進型):三年年化報酬率 10%、年化標準差 18%

- 計算:(10% – 1.725%) /18% =0.46

結論一目了然:兩檔 ETF 的年化報酬「完全相同」,但 ETF 甲每承擔 1 單位風險可獲得 1.03 單位超額報酬,ETF 乙則只有 0.46 單位。以「數據顯示」的資金使用效率來看,ETF 甲是 ETF 乙的 2.24 倍。

【實務延伸與風險提醒】

若把這兩檔 ETF 放進長期複利,並考慮「投資心理承受度」,ETF 乙的劇烈波動極可能導致投資人在市場回檔時產生恐慌而「停損出場」,導致實際拿到的報酬遠低於帳面上的 10%。這也是為什麼多數國際退休基金、主權基金在布局時,會刻意選擇「夏普比率高、標準差低」的資產作為核心部位。

【三大常見陷阱】

- 比較不同類型標的:拿「市值型 ETF」去跟「債券 ETF」比夏普值是沒有意義的,因為它們的風險本質完全不同。

- 區間選擇偏誤:若計算區間剛好涵蓋 2024-2026 年的 AI 牛市,夏普值會被過度美化。建議同時檢視 3 年、5 年、10 年區間。

- 忽略「索提諾比率(Sortino Ratio)」:夏普比率把「向上波動」也當成風險,但投資人只討厭「下跌」。進階投資者應加看索提諾比率,專注評估下跌風險。

四、FAQ:台灣投資人最常問的 5 個夏普比率問題

一般而言,夏普比率 > 1 屬於及格,> 2 則是專業經理人級別的表現。但必須強調「同類比較」,例如在 2026 年的市況下,若整體高股息標的夏普值都在 0.8 左右,那某一檔能達到 1.2 就非常優秀。

是的,目前台灣主流基金平台(如 MoneyDJ 基金中心、基智網、鉅亨網)在基金績效頁面的「風險分析」或「指標」欄位都有提供。至於 ETF,建議直接查閱投信官網每月公布的「基金公告」或月報,數據最為精準。

貝他值衡量的是「標的隨大盤波動的敏感度」(攻防屬性);夏普比率衡量的是「獲得報酬的效率」(CP 值)。前者告訴你這檔標的會不會漲得比大盤快,後者告訴你這報酬拿得辛不辛苦。

夏普比率是「後照鏡指標」,反映過去三年的績效。主題型高股息(如 00929)在特定產業多頭時夏普值會暴衝;但 0050 代表台股整體權重,具備更長期的結構穩定性與更寬廣的產業天花板。

這是一個嚴重的警訊。負值代表該標的的年化報酬率「低於無風險利率」(如定存),意即你承擔了風險,結果賺得比放定存還少。這類標的多半處於結構性衰退,不建議配置。

五、結論:用夏普比率建立 ETF 篩選的「風險意識」

夏普比率的價值,不在於提供精準的買賣訊號,而是幫助投資人建立一套正確的「投資價值觀」:報酬永遠要扣除波動的成本後,才是真實的績效。

【未來展望】

隨著 2026 年台灣主動式 ETF 陸續上市、海外資產配置需求爆炸式增加,投資人面對的「選擇焦慮」將愈發嚴重。夏普比率作為一個跨標的、跨市場的統一量尺,其重要性只會持續提高。

【潛在風險提示】

- 回測指標的侷限性:過去績效不代表未來。當 2026 年總體環境由低利率轉向中高利率時,無風險利率 (Rf) 的上升會導致所有資產的夏普值自動下修。

- 主題型 ETF 的特例:對於成長期的主題型 ETF(如 AI、半導體、綠能),短期因建倉或產業調整可能導致夏普值偏低,不必過度苛求,應搭配產業天花板評估。

- 教學聲明:本文內容僅供教學示範。實際投資前,請採用各 ETF 官方月報之最新數據,並諮詢專業投資顧問。

💡 E大金句:

真正的投資高手,不是追求最高的報酬,

而是追求『每單位風險能擠出最多超額報酬』的效率。

當股市波動加劇,夏普比率就是你的避風港。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

")

邁向 40 年:1 張變 30 張的傳奇續集,2nm 與 AI 供應鏈選股實戰")

無留言