一、DXY 跌破 100 又站回 98,美元指數的搖擺為什麼讓 ETF 投資人心驚?

美元指數(DXY)是衡量美元強弱的終極量尺,反映美元相對於一籃子主要貨幣的匯率變化,是全球資金流向的「總閘門」。

目前最新觀察到的數據為,2026 年 1 月美元指數 DXY 一度跌至近 4 年低點,隨後因美伊地緣衝突在 3 月中旬急拉重新站上 100 大關,4 月初隨停火協議抹去年內漲幅、回吐超過 1%,目前約在 98 附近震盪。這條數字看似遙遠,但對台股與 ETF 投資人而言,每一次 DXY 的大幅波動,背後對應的就是台幣匯率、外資進出、海外 ETF 換算報酬的連鎖反應。

根據我的「實戰觀察」,許多人以為美元指數只是外匯交易員看的指標,實際上,當 DXY 快速上行時,外資回抽美元、台幣走貶、台股權值股首當其衝;DXY 走弱時,新興市場資金回流、台幣升值、黃金與美元計價資產重新被追逐。

E大觀察: 最常見的投資人迷思是:只要持有美元計價 ETF 就是做多美元資產。實際上,若 DXY 走弱、台幣升值,同樣的美元報酬在換算為台幣時會被大幅侵蝕,這正是 2025 年全年美元指數重挫近 10% 後,許多美債 ETF 投資人即便領到配息、帳上卻出現匯兌虧損的主因。

以下將從四個角度完整拆解:DXY 的定義與權重邏輯、DXY 對台股 ETF 與黃金的連動機制、2026 年具體情境試算、以及投資人實際可操作的配置策略。

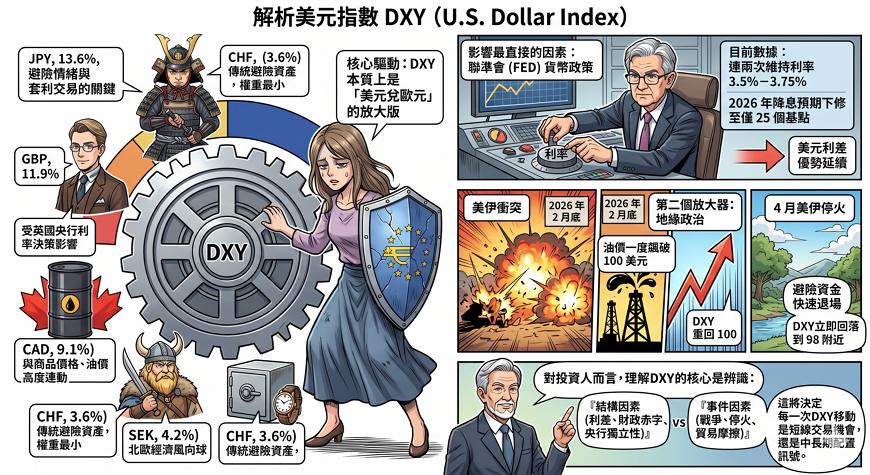

二、美元指數 DXY 是什麼?六大貨幣權重與 FED 政策的連動結構

美元指數 DXY 是由美國洲際交易所(ICE)編製,用以衡量美元對六種主要外幣(歐元、日圓、英鎊、加幣、瑞典克朗、瑞士法郎)匯率變動的加權幾何平均值。

六種組成貨幣與權重如下表所示:

| 貨幣名稱 | 代號 | 權重比例 | 影響性觀察 |

| 歐元 | EUR | 57.6% | 核心驅動: DXY 本質上是「美元兌歐元」的放大版 |

| 日圓 | JPY | 13.6% | 避險情緒與套利交易的關鍵 |

| 英鎊 | GBP | 11.9% | 受英國央行利率決策影響 |

| 加幣 | CAD | 9.1% | 與商品價格、油價高度連動 |

| 瑞典克朗 | SEK | 4.2% | 北歐經濟風向球 |

| 瑞士法郎 | CHF | 3.6% | 傳統避險資產,權重最小 |

值得注意的是,歐元權重接近 58%,意味著只要歐元區經濟弱勢或歐洲央行轉鴿,DXY 就容易被動走強,反之則容易承壓。

影響 DXY 最直接的因素是聯準會(FED)的貨幣政策。目前「數據顯示」,FED 連續第二次維持聯邦基金利率於 3.5%–3.75% 區間不變,2026 年全年降息預期被下修至僅 25 個基點,這使得美元利差優勢延續,成為 DXY 在震盪中仍具支撐的關鍵。

地緣政治則是第二個放大器:2026 年 2 月底爆發的美伊衝突推升避險需求,油價一度飆破 100 美元,DXY 重回 100;4 月美伊停火後,避險資金快速退場,DXY 立即回落到 98 附近。這段行情顯示,DXY 不只是利率的反映,也是全球風險偏好的溫度計。對投資人而言,理解 DXY 的核心是辨識「結構因素(利差、財政赤字、央行獨立性)」與「事件因素(戰爭、停火、貿易摩擦)」的差別,這將決定每一次 DXY 移動是短線交易機會,還是中長期配置訊號。

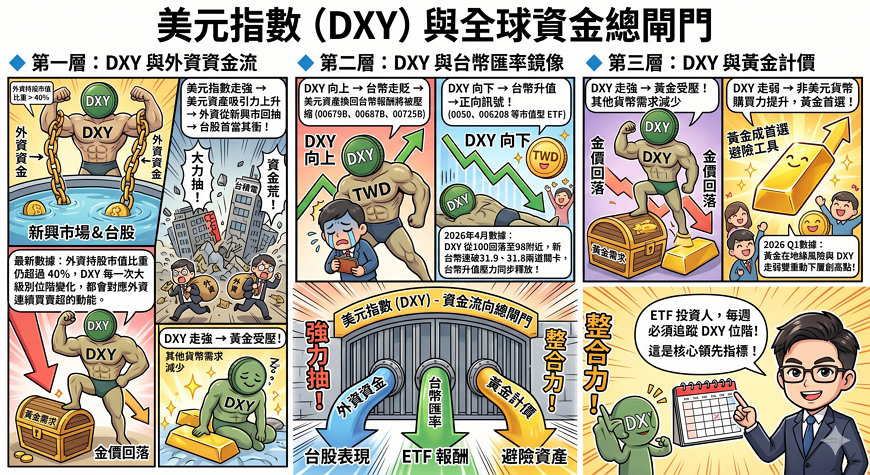

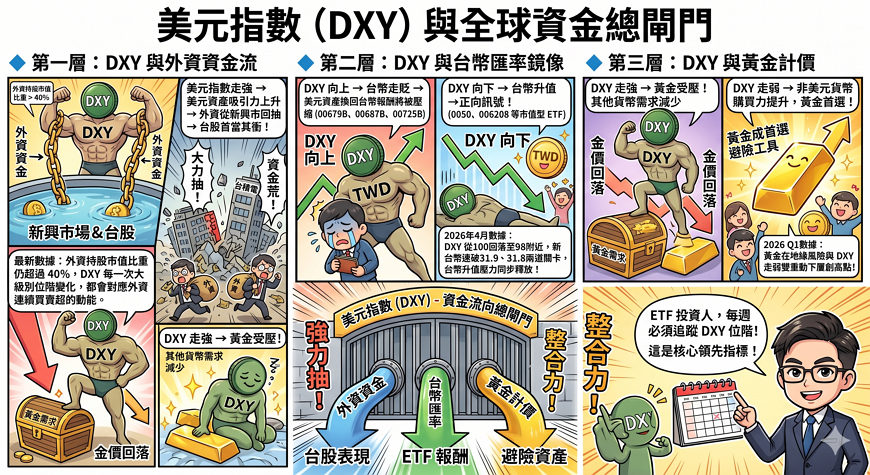

三、DXY 對台股、 ETF 與黃金的三層連動邏輯:外資、匯率、資產再平衡

DXY 的波動透過資金流向、匯率折算與大宗商品定價三種路徑,直接決定了台股 ETF 投資人的總報酬率與資產淨值表現。

傳統教學常把 DXY 與台股、黃金的關係簡化為「負相關」三個字。從 E大 的教學角度來看,這種敘述過於扁平,真正要掌握的是三層連動結構。

- 🔹 第一層:DXY 與外資進出的資金流邏輯

美元指數走強 → 美元資產吸引力上升 → 外資從新興市場回抽資金 → 台股首當其衝,尤其是外資持股比重高的權值股(台積電、鴻海、聯發科)。目前最新觀察到的數據為,外資持有台股市值比重仍超過 40%,DXY 每一次大級別位階變化,都會對應外資連續買賣超的動能。

- 🔹 第二層:DXY 與台幣匯率的鏡像關係

美元指數與新台幣走勢長期呈現反向關係,DXY 向上 → 台幣走貶、DXY 向下 → 台幣升值。2026 年 4 月觀察到,DXY 從 3 月 100 高點回落至 98 附近後,新台幣兌美元一度連破 31.9、31.8 兩道關卡,代表台幣升值壓力已同步釋放。這對持有 0050、006208 等市值型 ETF 的投資人是正向訊號;但對持有美債 ETF(00679B、00687B、00725B)或海外股票 ETF 的投資人而言,美元資產換回台幣後的報酬將被壓縮。

- 🔹 第三層:DXY 與黃金的計價關係

國際黃金以美元計價,當 DXY 走強,其他貨幣需要更多美元才能買進等量黃金,需求自然受壓、金價回落;DXY 走弱時,非美元貨幣的購買力提升,黃金成為首選避險與抗貶工具。2026 年 Q1 黃金價格在地緣風險與 DXY 走弱雙重驅動下屢創高點,反映的正是這一層邏輯。對持有黃金 ETF(00635U 黃金期貨)或實體黃金的投資人,DXY 是最關鍵的領先指標之一。

整合來看,DXY 就像一個「資金流向的總閘門」——它同時推動外資進出、台幣升貶與黃金計價,三層力量彼此強化,這也是為什麼 E大 堅持 ETF 投資人每週必須追蹤 DXY 位階的原因。

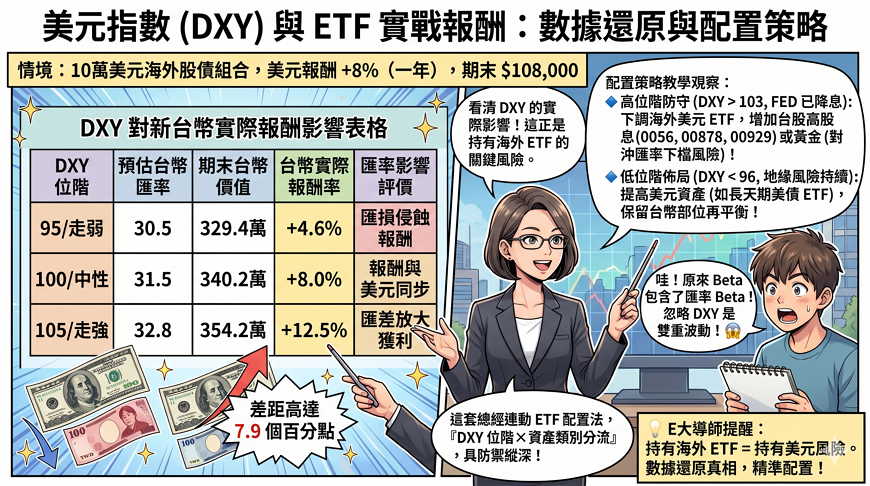

四、DXY 95/100/105 三情境試算:10 萬美元 ETF 的台幣報酬差異

匯率風險是海外投資中「隱形的成本」,當 DXY 發生 5% 以上的位階移動時,其對總報酬的影響力往往大於資產本身的漲跌。

光看負相關敘述太空泛,這段用具體數字還原 DXY 對實際報酬的影響。假設投資人持有 10 萬美元的海外股債 ETF 組合,美元原始報酬率 +8%(一年),則期末美元資產為 108,000 美元。

| DXY 位階 | 預估台幣匯率 | 期末台幣價值 | 台幣實際報酬率 | 匯率影響評價 |

| 95 (走弱) | 30.5 | 329.4 萬 | +4.6% | 匯損侵蝕報酬 |

| 100 (中性) | 31.5 | 340.2 萬 | +8.0% | 報酬與美元同步 |

| 105 (走強) | 32.8 | 354.2 萬 | +12.5% | 匯差放大獲利 |

數據剖析: 三情境差距高達 7.9 個百分點,這正是「持有海外 ETF 等同持有美元風險」的教學意涵——標的本身的 Beta 已經包含了匯率 Beta,忽略 DXY 變化等於自動承擔雙重波動。

🔸 配置策略教學觀察:

- 高位階防守(DXY > 103): 且 FED 已釋出明確降息訊號時,海外美元計價 ETF 的匯率下檔風險偏大,配置比重應適度下調,並增加台股高股息 ETF(0056、00878、00929)或黃金 ETF 的對沖權重。

- 低位階佈局(DXY < 96): 且地緣風險持續,美元具備反彈機會時,提高美元計價資產(如長天期美債 ETF)比重,同時保留台幣部位作為再平衡彈藥,是相對穩健的操作節奏。

這套「DXY 位階 × 資產類別分流」的思維,就是 E大 長期強調的總經連動 ETF 配置法,比單純追高配息率更具防禦縱深。

結論:把 DXY 當成 ETF 投資人的總閘門 2026 三大風險與操作心法

2026 年的投資主旋律在於「波段靈活性」,美元指數 DXY 將在 95-105 的大箱型區間頻繁震盪,左右台股與債券市場的資金水位。

回到核心論點,美元指數 DXY 不是外匯交易員的專利,它是台股 ETF 投資人必須每週追蹤的總經閘門。它同時影響外資進出、台幣升貶與黃金計價三條資金流,任何一條失衡,都會在 ETF 的淨值與配息能力上留下痕跡。

從 Re-rating 的角度觀察,2026 年的 DXY 結構性問題並未解除:美國財政赤字擴張、央行獨立性受到政治挑戰、美元作為單一儲備貨幣的地位被多元化,這些因素都讓美元指數的長期天花板有下修壓力。對新興市場與台灣 ETF 市場而言,這其實是偏正面的結構訊號。

然而 2026 投資人必須正視三大潛在風險:

- 地緣政治黑天鵝:中東、兩岸、歐亞隨時可能放大避險需求,讓 DXY 出現非線性跳升,打亂原本的配置節奏。

- FED 利率路徑分歧:降息速度若低於市場預期,美元利差優勢延續,DXY 將持續對新興市場形成資金外流壓力。

- 稅務與匯率雙殺:海外 ETF 投資人需留意匯率對報酬的侵蝕,以及分配所得是否列入海外所得與基本稅額申報範圍。

若未來出現「月營收動能掉速、毛利率不如預期」的台股端邏輯失效點,再疊加 DXY 快速上行,外資可能同步撤退,對 ETF 淨值形成雙重下行壓力,這是防守思維下必須預先演練的劇本。

💡 E大提醒:

ETF 投資人不能只盯著殖利率,要把視野拉高到 DXY 的位階。

真正的穩健,不是選到最會配息的標的,而是在美元強弱的循環中,永遠保留下一次進場的彈藥。

台灣投資人最常問的 6 個美元指數 DXY 問題

一般市場以 100 為長期中樞參考。DXY < 95 屬偏弱、95–100 屬中性、100–105 屬偏強、> 105 屬強勢區。但這只是「位階參考」,真正關鍵是趨勢方向與 FED 利率政策搭配判讀。2026 年 4 月 DXY 在跌破 100 後回穩於 98 附近,顯示目前處於偏弱震盪,後續需追蹤 5 月 FED 是否有更明確的鬆動。

不一定,但「機率極高」。這要看「外資持股比重」與「產業基本面」。DXY 走強通常導致外資從新興市場回抽,台股權值股首當其衝。但若同期間台灣 AI、半導體題材強勁,內資投信可能反向買進對沖賣壓。總結:DXY 走強對台股是「阻力」,走弱則是「助力」。

國際黃金以美元計價。當 DXY 走強,持有其他貨幣的投資者需支付更多才能買到等量黃金,需求受壓導致金價回落。反之,DXY 走弱時黃金變得便宜,且具備抗貶值特性。2026 年地緣風險頻發,黃金有時會出現與美元「同步避險」的異象,這點需特別注意。

「配息金額」本身不變,但「換算成台幣」會變少。例如 00679B 配發 0.3 美元,當匯率從 32 變 31 時,你入帳的台幣就少了。這就是海外投資的匯率風險,投資人在規劃現金流時,必須將 DXY 位階納入考量。

DXY 走弱通常伴隨外資回流,對台股是利多。建議可提高市值型 ETF(0050、006208)的比重,並適度減碼無匯率避險的海外資產。此外,DXY 走弱時黃金(00635U)表現通常較佳,適合做為資產組合的增益工具。

( IG instagram)點擊追蹤 E 大只買成長股|股票實戰教學

( LINE公開社群)創造一個互相交流學習的小天地!

如果你喜歡這篇文章,歡迎分享到 Facebook、LINE 若要轉載務必附上詳細原文出處!

")

是什麼?2026 台股 ETF 實戰試算:為什麼年化報酬 10% 的標的優劣差這麼多?")

邁向 40 年:1 張變 30 張的傳奇續集,2nm 與 AI 供應鏈選股實戰")

是什麼?2026 台股 ETF 實戰試算:為什麼年化報酬 10% 的標的優劣差這麼多?")

無留言